發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

前言

財信傳媒董事長謝金河先生

2019 年 8 月 12 日在臉書發文

並以「一個能幹的 CEO,改變一家公司的命運!」為題

文中提及

新的 CEO 在 2014 年上任以來

這 5 年期間

讓公司的股價至少增加 100 美元以上

至少為股東創造逾 8000 億美元的市值

更帶領著公司全力衝刺智慧雲端

朝著正確的道路前進

1 個 CEO 改變企業的威力何其巨大

沒錯!

這個厲害的 CEO 就是

微軟的薩蒂亞·納德拉(Satya Nadella)

以下本文將分成六大部分:

✎ 微軟-市值突破 1 兆美元的雲端運算供應商

✎ 個人運算- Windows 近 3 年的年複合成長率僅有 4.7%,成長最為緩慢

✎ 生產力與商業應用- Office 365 是未來 Office 相關產品的成長動能

✎ 智慧雲端-未來成長的關鍵動能,雲端服務近 3 年年複合成長率達 22.7%

✎ 營運狀況-以智慧雲端、生產力與商業應用近 3 年的年複合成長率達 19%、17%

✎ 股價報酬-近 5 年的股價報酬高達 218%,優於 S&P 500

讓我們繼續看下去…

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!

以下正文繼續…

微軟(Microsoft)-市值破兆美元的雲端運算供應商

微軟 (NASDAQ: MSFT) 是目前世界最大的電腦作業系統供應商

由比爾·蓋茲 (Bill Gates)及保羅·艾倫 (Paul Allen)

於 1975 年 4 月所共同創立

總部位於美國華盛頓州的雷德蒙德(Redmond)

大家最熟悉也最常接觸的微軟產品不外乎是

Microsoft Windows 作業系統、 Microsoft Office 辦公軟體

以及 Xbox 的遊戲業務

2008 年開始發展雲端運算

到了 2010 年 2 月

微軟正式推出了雲端運算服務平台 Windows Azure

當時是為了解決線上服務管理及運用的痛點

這也成為微軟進軍雲端運算產業的第一步

一開始僅提供 PaaS 服務

提供開發者撰寫程式、開發軟體的雲端運算平台

後來才逐漸發展成 IaaS、SaaS、PaaS 的集合服務平台

隨著全球電腦出貨量自 2011 年以來連續 7 年下滑

加上智慧型手機業務發展

也不如蘋果的 IOS 、 Google 的 Androids

微軟不得不擬定企業轉型的策略

而關鍵的轉折點就在 2014 年 2 月接任微軟第 3 任 CEO

薩蒂亞·納德拉(Satya Nadella)的身上

接任 CEO 之前

納德拉是微軟當時負責「雲端運算部門」的主管

上任後

一改過去微軟都將重心放在「個人電腦」的策略

不斷強調以「行動為先、雲端為先」(Mobile-First , Cloud-First)

這兩項將是微軟未來的改革方針

微軟的軟體服務過去著重在「個人電腦」

對於非電腦的使用者而言相當不友善

因此納德拉希望以使用者的角度出發

將微軟的服務擴及至不同載體及不同作業系統

例如在 2014 年時

納德拉推出了適用於 iPhone、 iPad 的 Office 軟體

更在今年將 Office 365 上架到蘋果的 Mac App Store

讓 Mac用戶直接透過 Apple ID 付費訂閱、更新的方便服務

不需要透過微軟的其他工具來達成

這也意味著微軟打破了舊有的僵固性

不再侷限在自家的 Windows 系統及產品

實現支援多裝置的承諾

將微軟的軟體服務帶給更多的用戶

除此之外也要全力發展雲端業務

以用戶的角度出發

開發者想解決的痛點就是微軟想解決的痛點

從過去的產品導向轉變成顧客導向

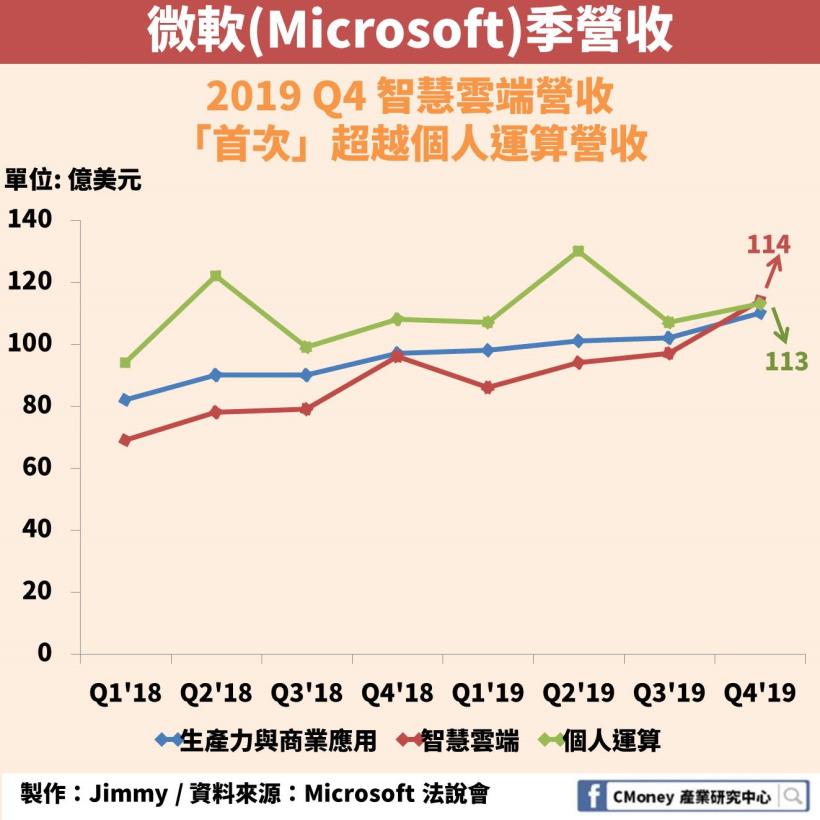

在微軟 2019 年第 4 季(相當於今年的第 2 季) 的財報中

智慧雲端事業的營收「首次」超越個人運算事業

受惠於雲端事業表現亮眼

成為美股中第 3 家市值突破 1 兆美元的公司(其他兩家:蘋果、亞馬遜)

但截至目前為止 (2019/08/09)

微軟是唯一一家站穩市值兆元的公司

補充說明

微軟的財報結束日是每年的 6/30

因此微軟 2019年年報起訖日

為 2018/7/1 至 2019/6/30

而第 1 季為 7/1 至 9/30

以此類推

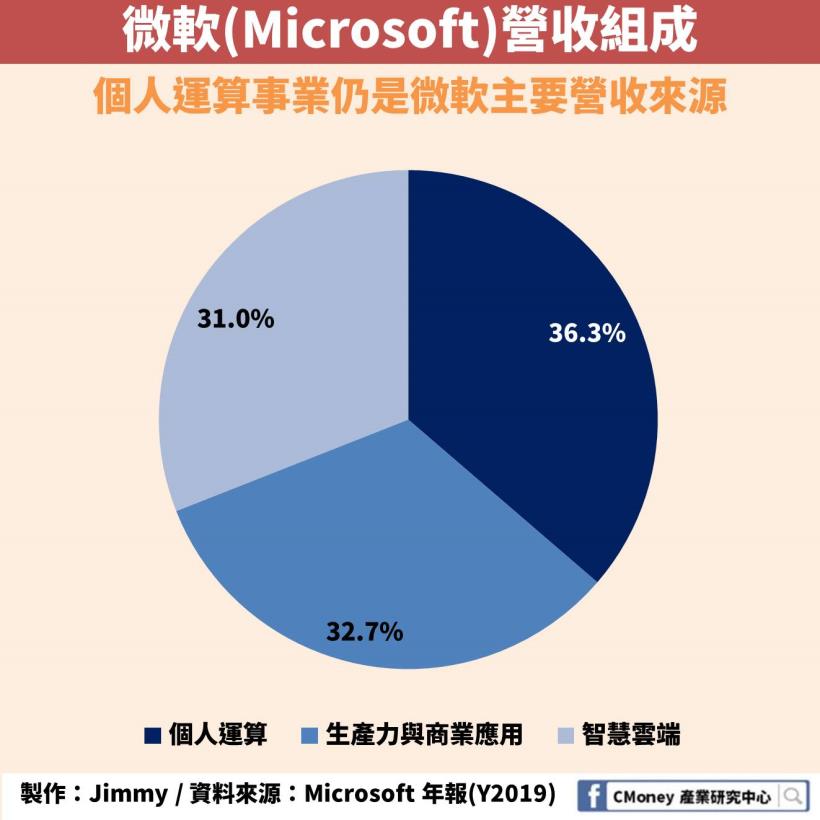

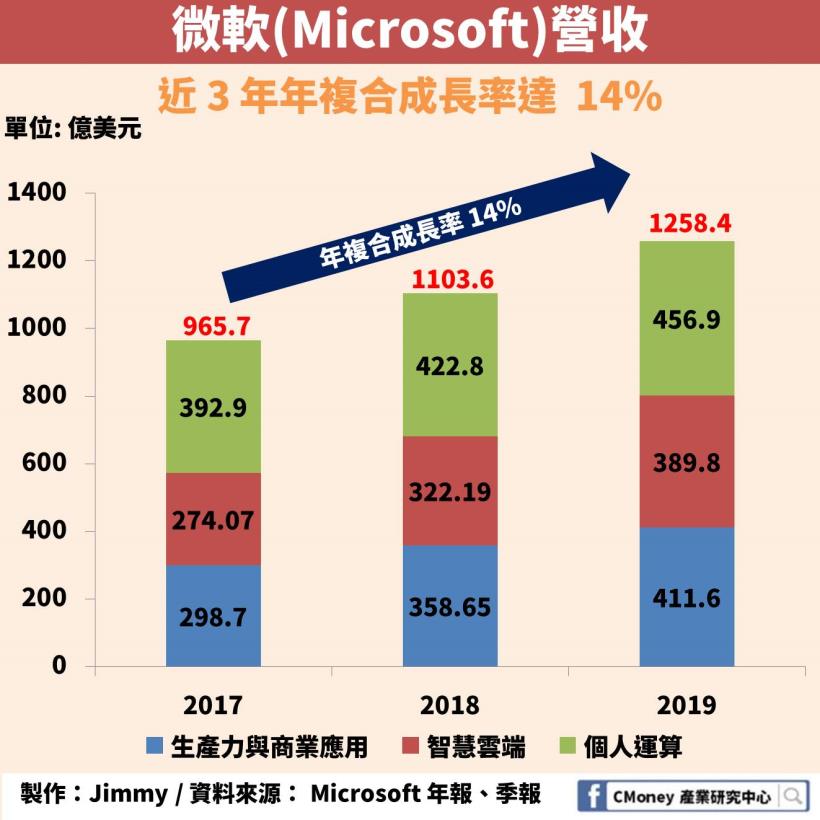

微軟的營收來源大致上可以分成 3 大類別

個人運算、生產力與商業應用、智慧雲端

1. 個人運算 (More Personal Computing) - 36% 營收佔比

個人運算主要與我們終端消費者生活上比較相關的產品

個人運算事業群仍是微軟主要收入來源

佔 2019 年整體營收的 36.3%

其中這項業務又可分類成 4 個層面

Windows:Windows 作業系統 (OEM 授權費、專業版、家用版)

硬體裝置:Windows Surface (筆電、平板)及相關配件

遊戲:Xbox 硬體收入、軟體服務收入 (Xbox Live Gold 會員訂閱費、廣告收入)

搜尋引擎:廣告收入

2. 生產力與商業應用 (Productivity and Business Processes) - 32% 營收佔比

生產力與商業應用主要涵蓋微軟大部分的軟體產品

生產力與商業應用約佔整體營收的 32.7%

其中這項業務又可分類成 4 個層面

Office 商務用:Office 365 訂閱費、Office 買斷型收入、Windows Team

Office 家用:Office 365訂閱費、Office買斷型收入

LinkedIn:商務社群網站的龍頭,收入來源為付費帳戶、廣告業務、徵才解決方案

Dynamics:Dynamics 365是微軟整合 CRM、ERP 系統的雲端商務應用程式

值得一提的是

Office 365 是微軟在 2011 年推出的雲端式訂閱服務

不同於傳統的 Office 辦公軟體

Office 365 比較像是整合性的服務

除了常用的 Office 軟體外

它還提供額外的辦公相關應用功能

像是雲端儲存空間 OneDrive、辦公通訊軟體 Microsoft Teams

Exchange Online、Skype for Business Online等眾多功能

3. 智慧雲端 (Intelligent Cloud) - 31% 營收佔比

這塊業務主要提供公有雲、私有雲、混合雲等雲端相關的服務

是目前微軟全力發展的核心業務

智慧雲端約佔整體營收的 31%

可以分成以下 2 個層面

雲端服務及伺服器產品:雲端運算平台 Microsoft Azure、Microsoft SQL Server

企業服務:微軟諮詢服務

下面這篇文章有介紹雲端運算產業

不了解的讀者可以複習一下 請點此

接下來將依序介紹3 大營收類別

個人運算、生產力與商業應用、智慧雲端

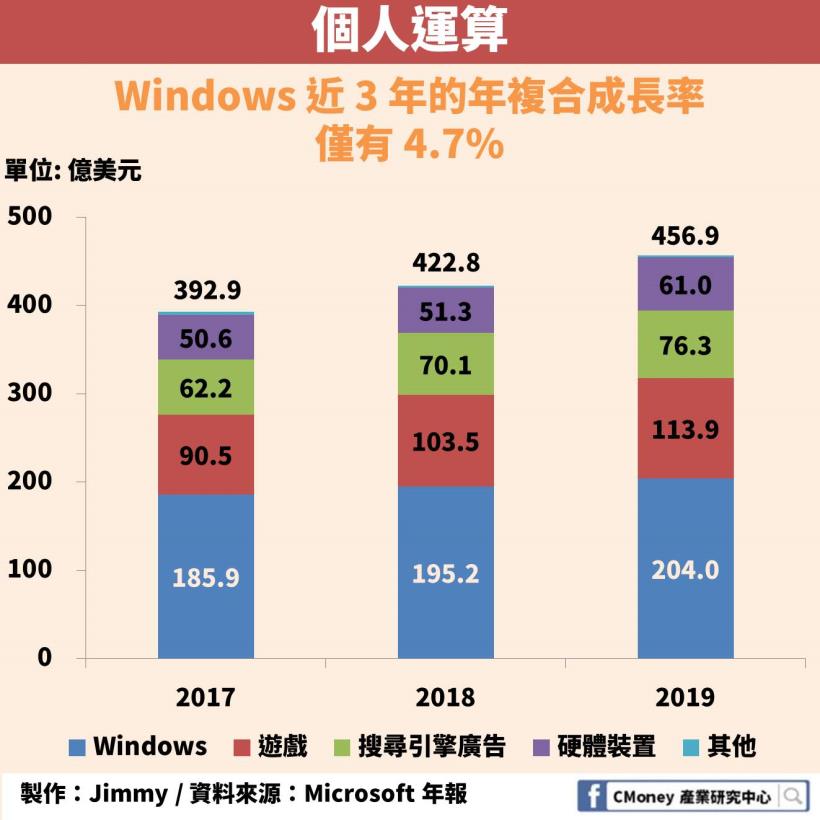

個人運算- Windows 近 3 年的年複合成長率僅有 4.7%,成長最緩慢

從下圖可以觀察到

雖然 Windows 仍是「個人運算」主要的營收來源

但 Windows 近 3 年的年複合成長率僅有 4.7%

是微軟眾多業務中成長最為緩慢的一項

主要是因前面提到全球個人電腦出貨量已連續 7 年衰退

加上智慧型手機、平板的推出與功能進步

大家不再像以前一樣需要人手一台電腦

市場目前處於高度飽和的階段

這也讓一直以來被微軟視為核心業務的「 Windows 」受到影響

正因如此

納德拉在 2014 年上任時

挑戰了 Windows 過去在微軟內部神聖的地位

強調以「行動為先、雲端為先」的發展道路

同時

因為與他過去協助微軟打造雲端平台 Azure 的背景有關

讓他了解到「雲端」才是未來微軟該走的路

以往的舊業務不再是公司極力發展的重點

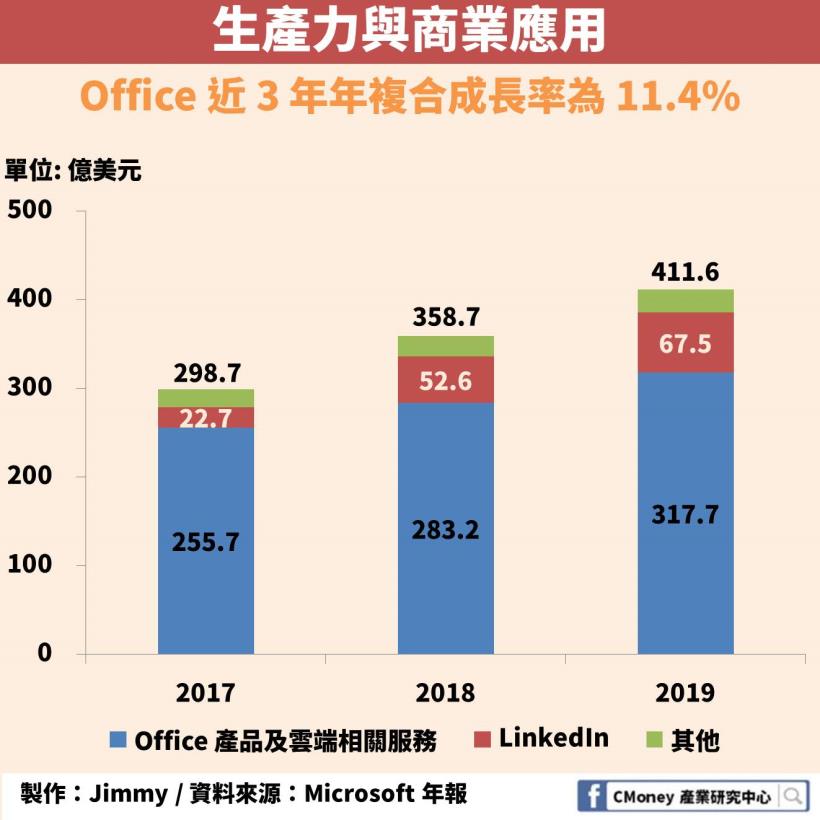

生產力與商業應用- Office 365 是未來 Office 相關產品的成長動能

從下面的圖來看

「生產力與商業應用」主要的收入來源

還是以我們熟知的 Office 辦公軟體比重最高

佔比超過 7 成

近 3 年的年複合成長率約為 11.4%

也是微軟重要的成長動能

雖然微軟並沒有公布關於 Office 、 Office 365

家用版及商用版的詳細營收數字

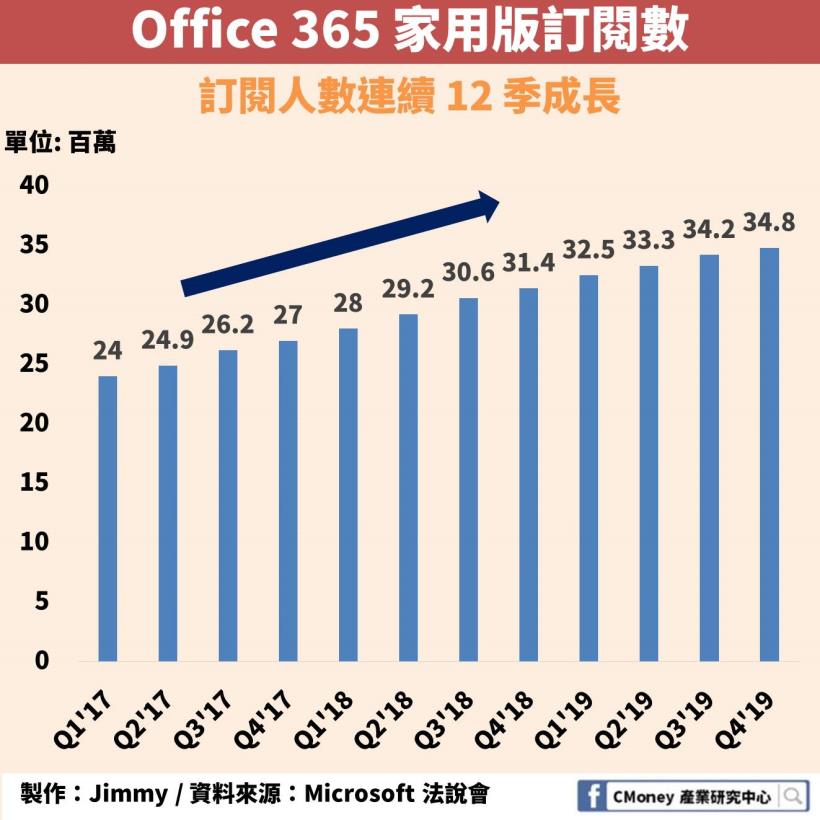

不過我們從 Office 365 家用版的訂閱人數來觀察

近 3 年為例

至少連續 12 季都呈現增長情況

目前已達 3480 萬訂閱數

除此之外

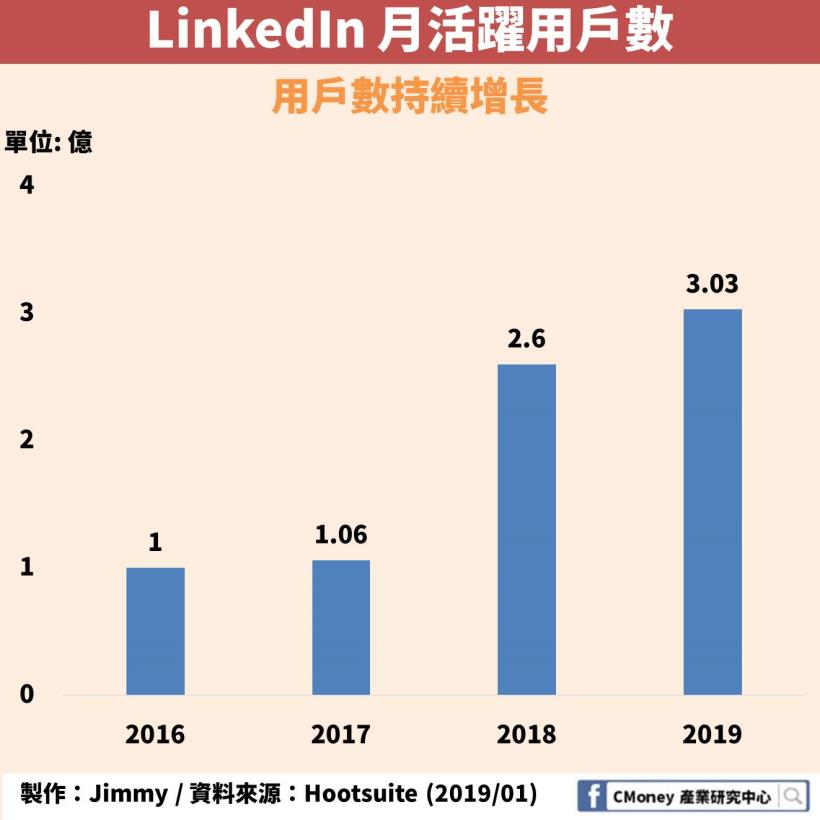

微軟高層主管 Tren Griffin 更於今年 5 月在 Twitter 表示

目前 Office 365 用戶數高達 2.14 億人

比起 Amazon Prime (1.01 億)、 Spotify Premium (1.07 億)的會員

相加起來還多

而且大多數為企業端用戶

這也代表微軟推出的 Office 365雲端服務的訂閱制

已逐漸被廣大的用戶接受

畢竟一開始推出 Office 365 時

幾乎大多數的企業都是抱持觀望的態度

從過去使用買斷型的 Office 軟體

轉變成月付或年付的訂閱形式

讓大多數的企業相當不習慣

而使用 Office 365 的訂閱服務後

除了支援雲端服務外

更不用擔心公司內部有傳統 Office 版本不一的問題

Office 365 將自動更新

讓用戶都是使用最新版本的Office 軟體

因此我們也可以預期

Office 365 將是未來 Office 軟體相關收入的主要成長動能

另外值得注意的是

微軟在 2016 年 12 月

以 262 億美元收購商務社群網站龍頭 LinkedIn

它的定位跟我們平常所使用的社群網站

如 Facebook 、 Instagram 、 Twitter 不同

透過 LinkedIn 的服務

可以加強「職場中」人跟人之間的聯繫

同時也利用 LinkedIn 進行招聘、應徵工作

由於微軟 2017年年報起始日為 2016 年 7月

而 LinkedIn 的營收則是在 2016 年 12 月 8 日

才開始併入微軟財報

因此改以年增率來觀察

LinkedIn 2019 年的年增率為 28.4%

主要受惠於 LinkedIn 本身的用戶數

及企業端的徵才解決方案收入的增長

而隨著用戶資料的增長

LinkedIn 在今年 7 月宣布

計畫在未來幾年內將遷移用戶資料到微軟的雲端平台 Azure

同時 LinkedIn 也已經使用 Azure 的其他服務

這也象徵著子公司與自家的雲端平台合作更加緊密

與公司內部「雲端優先」的方針更加一致

畢竟在當初併購時

微軟就答應 LinkedIn 保有獨立的決策權

根據研調機構的資料顯示

預期全球的人力資源管理市場產值

從 2016 年的 142.9 億美元

以年複合成長率 9.8% 的速度成長

到了 2024 年將達到 274.9 億美元

因此我們可以預期身為商務社群龍頭的 LinkedIn

未來仍有相當大的成長空間

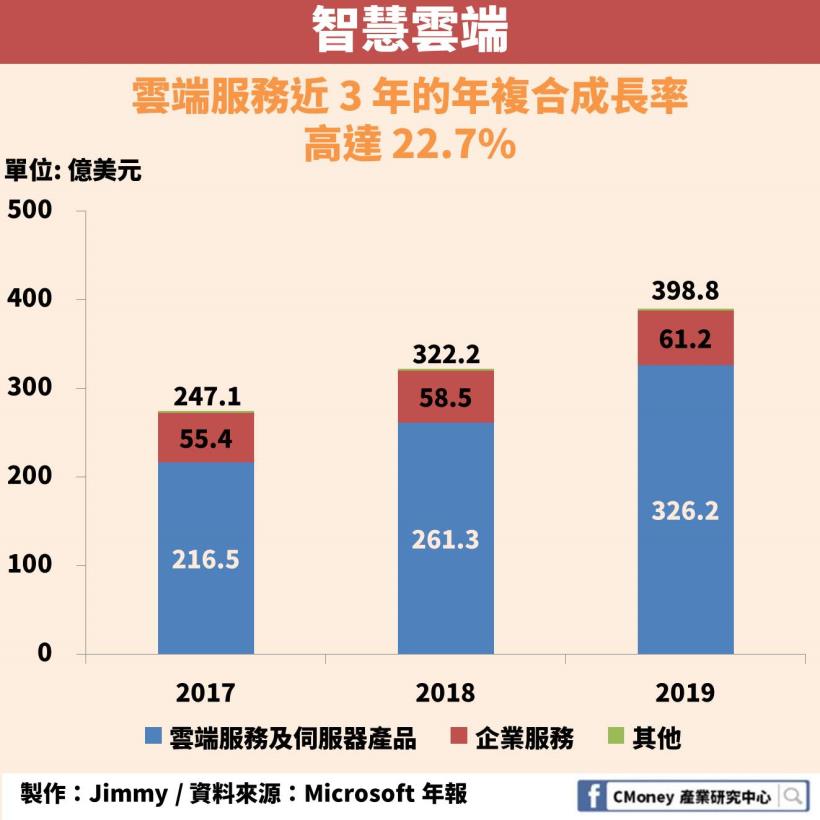

智慧雲端- 未來成長的關鍵動能,雲端服務近 3 年年複合成長率達 22.7%

微軟的雲端服務相關收入

近 3 年的年複合成長率達 22.7%

成長相當快速

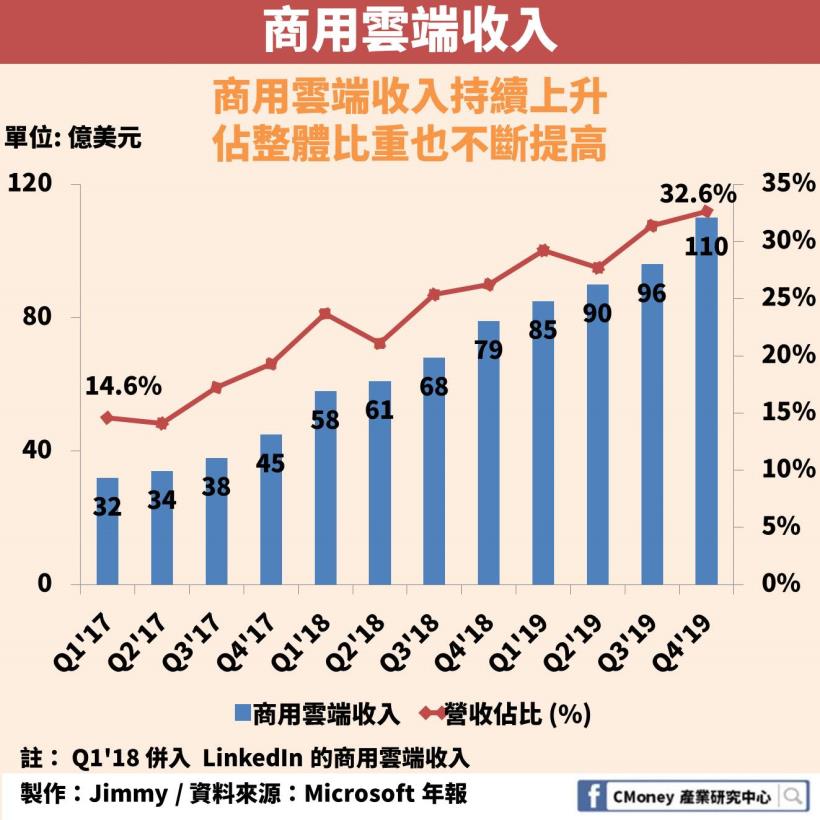

另外若以微軟的商用雲端收入來看

這邊的商用雲端收入是指跨越 3 大類別

將所有微軟推出的雲端服務合併計算

除了有雲端運算平台 Azure 的營收外

還包含 Office 365、Dynamics 365、LinkedIn 與雲端相關的收入

可以由下圖觀察到

目前微軟的商用雲端服務

以近 3 年觀察

連續 12 季不斷上升

佔整體營收的比重

從 2017 年第一季的 14.6%

提升至 2019 年第四季的 32.6%

根據維德布什證券 (Wedbush Securities) 的首席分析師 Daniel Ives

他粗估全球目前僅有約 30% 的工作負載部署在雲端

預計到了 2022 年左右將大幅成長到 55%

這也顯示雲端運算市場仍具有相當龐大的開發潛力

對於微軟來說

全力衝刺雲端才是首要業務

同時微軟投入在的雲端業務的資本支出

佔營收比重也逐年提升

從 2017 年的 8.4%

提升到 2019 年的 11%

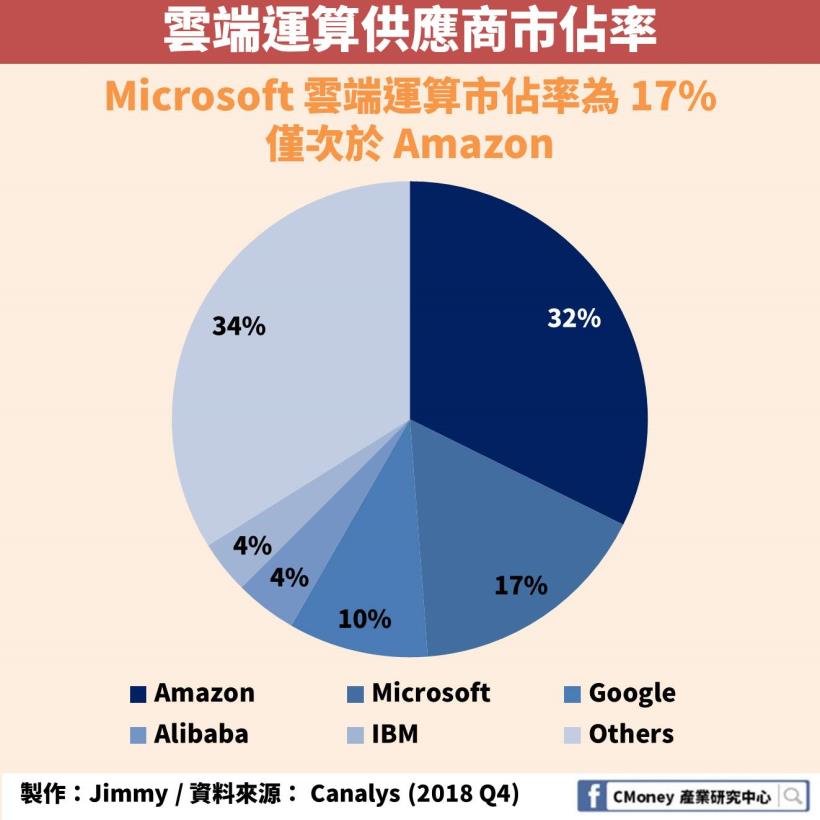

而放眼全球的雲端運算市場

目前微軟 Azure 的大競爭對手就是亞馬遜 Amazon Web Services

市佔率約為 17%

僅次於亞馬遜的 AWS

Daniel Ives 也預期未來微軟有機會縮小與亞馬遜的差距

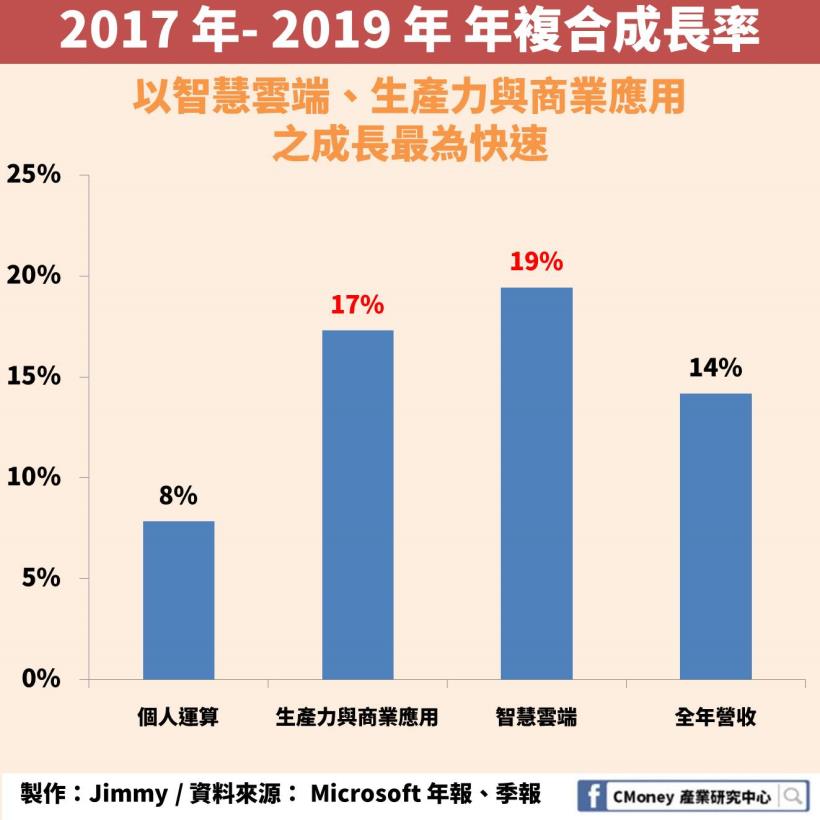

營運狀況-以智慧雲端、生產力與商業應用近 3 年的年複合成長率達 19%、17%

接下來看到營運狀況的部分

近 3 年營收仍是持續增長

年複合成長率達 14 %

其營收組成佔比最高的「個人運算」

主要位於成熟市場關係

因此年增率已有稍微放緩

目前以智慧雲端、生產力與商業應用的增長速度最快

近 3 年年複合成長率

分別達 19% 及 17%

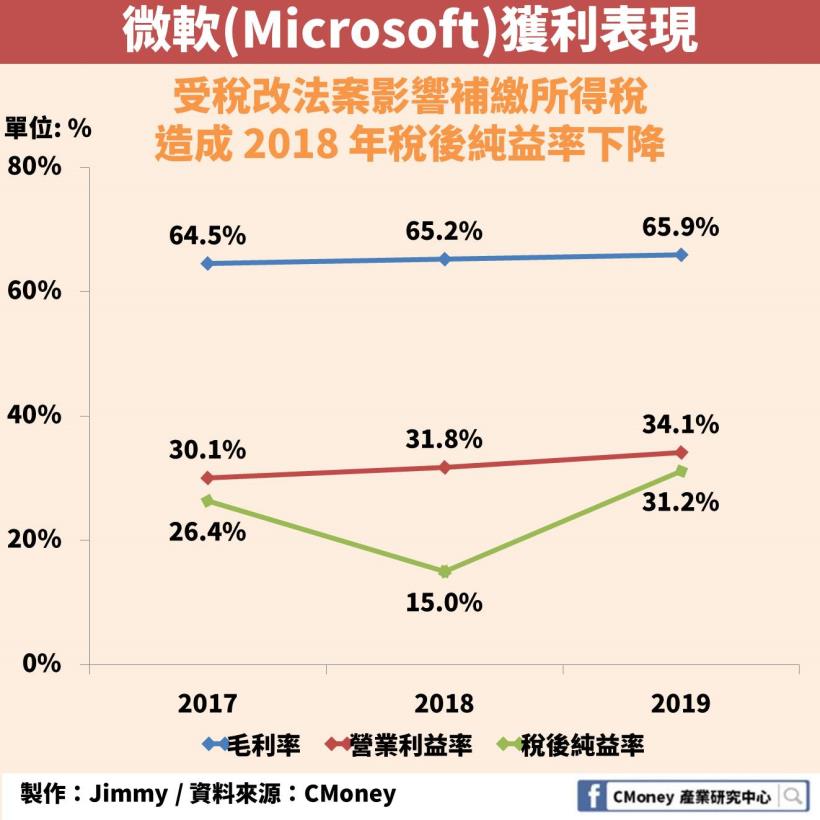

從獲利能力來看

近 3 年三率微幅上升

並無太大的變化

唯獨在 2018 年稅後純益率下滑

主要是受到美國稅改法案關係

需要補繳 137 億的所得稅

造成 2018 年稅後純益率下降

但應屬一次性費用

不須過於擔心

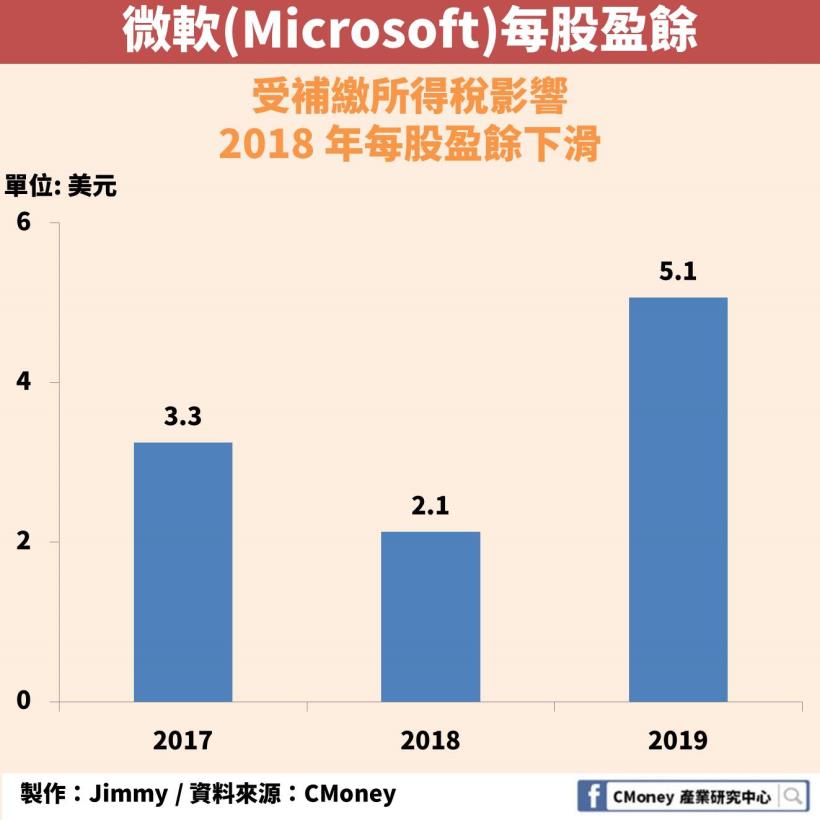

從每股盈餘來看

2018 年的每股盈餘下滑至 2.1 美元

主要與前面提及的原因一樣

微軟受稅改法案影響

補繳所得稅造成稅後純益下降

進而每股盈餘也跟著下滑

此為一次性衝擊

不必過於擔心

股價報酬-近 5 年股價報酬高達 218%,優於S&P 500

若我們從股價報酬來看

將微軟與 S&P 500 相比

以持有 5 年來計算

到了 2019/08/09

微軟的報酬率高達 218.7%

長期而言微軟的股價表現大幅優於 S&P 500

同時也正好代表

納德拉在 2014年 2 月上任以來的股價成績單

雲端運算業務讓微軟轉型成功

同時也意味著薩蒂亞·納德拉(Satya Nadella)

上任以來積極推動「行動為先、雲端為先」的策略正確

加上微軟過去主要以銷售套裝軟體的商業模式

也轉變成「訂閱制」的方式銷售

藉此能以每月透過少許費用

軟體可以持續獲得更新

讓用戶能根據自己的需求挑選適合的訂閱方案

因此吸引不少新用戶加入使用

從 Office 365 的成長就可以證明

以 2019 年第 4 季財報為例

Office 365 相比 2018 年同期

營收年增率高達 31%

這也代表此商業模式的改變是能讓企業所接受

微軟已經從過去的電腦作業系統供應商

成功轉型成雲端運算服務供應商

可以預期未來微軟的智慧雲端業務將會持續增長

甚至成為營收佔比最高的業務

或許不久之後

微軟將 Windows 作業系統推上雲端平台

有機會成為下一個公司成長的巨大動能

快速結論

1. 微軟從過去的電腦作業系統供應商成功轉型成為雲端運算服務供應商

2. Windows 近 3 年的年複合成長率僅有 4.7%,成長最為緩慢

3. 以智慧雲端、生產力與商業應用近 3 年的年複合成長率達 19%、17%

4. Office 365 是未來「生產力與商業應用」的成長動能

5. 雲端服務近 3 年年複合成長率達 22.7%,是未來微軟成長的關鍵動能

5. 微軟近 5 年的股價報酬高達 218%,遠高於 S&P 500

❀ 貼心體醒投資人

此文僅是產業分析,並非投資建議