發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

前言

在上一篇文章中提到

目前全球電動車最大的市場是中國

而知名大廠特斯拉在中國銷售的車輛都是進口

因此受到中美貿易戰極大的影響

為了更加貼近中國市場

特斯拉選擇在上海臨港地區建置海外首座超級工廠

在 2019 年 1 月7 日舉行了動土典禮

總占地面積高達 86 萬平方公尺

投資總額達人民幣 500 億元

而時至今日上海超級工廠即將完工落成

預計 2019 年年底投產

建成後估計每年可生產約莫 50 萬輛的純電動車

將可望緩解特斯拉產能不足的問題

沒錯!

說到這裡

本篇文章要介紹的主角就是特斯拉 (NASDAQ: TSLA)

以下本文將分成四大部分:

✎ 公司簡介-特斯拉是美國最大的電動汽車及太陽能公司

✎ 營運狀況-產能不足是目前特斯拉急需解決的問題

✎ 財務表現-受惠於 Model 3 交車量大增,近 5 年營收年複合成長率高達 61%

✎ 未來展望-建置廣佈全球的能源基礎設施

讓我們繼續看下去…

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!

以下正文繼續…

公司簡介-特斯拉是美國最大的電動汽車及太陽能公司

特斯拉 (NASDAQ: TSLA) 是目前美國最大的電動汽車及太陽能公司

因此主要業務就是產銷電動車、太陽能板及儲能設備系統

一提到特斯拉就會聯想到伊隆·馬斯克 (Elon Musk)

不過其實他並非特斯拉的初始創辦人

特斯拉起初是由馬丁·艾伯哈德(Martin Eberhard)和馬克·塔彭寧(Marc Tarpenning)

成立於 2003 年 7 月 1 日

總部設立於美國加州的帕羅奧圖 (Palo Alto)

成立初衷就是希望讓汽車不再依賴石油

讓這款綠色能源汽車變成汽車產業的主流

這樣的理念獲得了伊隆·馬斯克 (Elon Musk)的投資

同時在 2004 年時進入特斯拉並主導了 A 輪融資

成為了董事會主席兼控股股東

原先的創辦人則因與馬斯克關係不佳

最終被迫離開了特斯拉

在 2008 年時推出了首款搭載鋰離子電池的電動跑車 Tesla Roadster

為之後的電動車市場拉開序幕

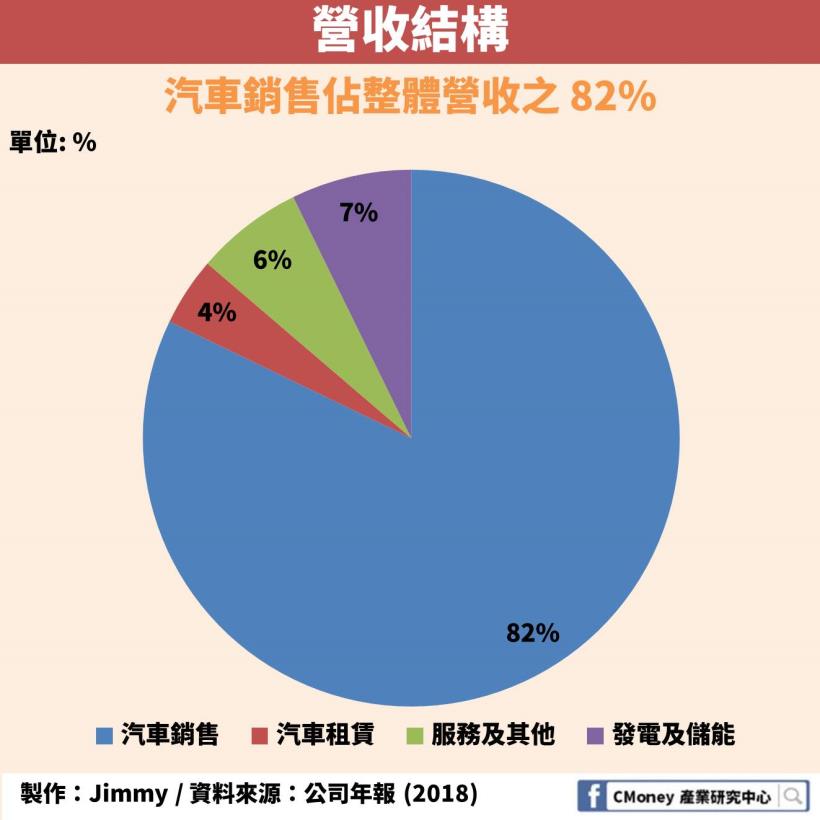

營收結構-汽車銷售及相關服務約佔整體營收之 93%

從特斯拉的營收結構來看

主要可分成兩大業務:汽車銷售及相關服務、發電及儲能

1. 汽車銷售及相關服務

此部分則包含了汽車銷售、租賃、售後服務、車用零件之銷售等等

是特斯拉最主要的核心業務

約佔總營收的 93%

由於特斯拉是位於電動車產業鏈中的下游車廠

因此汽車銷售佔比理應最高

佔了整體營收的 82%

主要銷售的車款有 Model S 、 Model X 、 Model 3

2. 發電及儲能

特斯拉在 2016 年以 26 億美元收購了全美最大的太陽能發電公司 SolarCity

正式地進軍再生能源版圖

伊隆·馬斯克 (Elon Musk) 希望將特斯拉打造成「清潔能源公司」

此一部分的營收來源主要包含太陽能面板系統、家用儲能設備系統、相關租賃收入

約佔總營收的 7%

同時受惠於併購 SolarCity

此一業務近年來成長相當快速

主要產品-平價車 Model 3 為未來銷售主力車款

特斯拉推出的車款包含了 Tesla Roadster、Model S、Model X、Model 3、Model Y

1. 電動跑車 Tesla Roadster

在 2008 年時特斯拉推出首款電動跑車 Tesla Roadster

為第一輛使用鋰離子電池的汽車

同時也是第一輛充電能行駛超過 200 英里的電動汽車

因為安全性問題、公司策略考量之下

隨後於 2012 年停產

在全球 30 多個國家中約賣出了 2450 輛

在 2017 年 11 月時

特斯拉宣布將推出全新「第二代」 Tesla Roadster

同時其 0-100 km/h的靜止加速只需要 「1.9秒」

Tesla Roadster 預計將於 2020 年正式量產上市

2. 豪華轎車 Model S

Model S 是 2012 年時所推出的旗艦豪華轎車

是旗下首款全尺寸純電動四門掀背轎車

0-100 km/h的靜止加速只需要 「2.6秒」

3. 頂級休旅 Model X

Model X 是 2015 年時所推出的頂級休旅車

鷹翼門是 Model X 的最大特色

後側車門可以向上延展方式掀開

同時偵測側邊及上方的障礙物避免碰撞

讓後座乘客即使在狹窄的空間內仍可輕鬆進出第二、三排座位

4. 入門代表 Model 3

Model 3 是 2016 年時所推出的平民轎車

Model 3 約占所有車款銷量的 8 成左右

在特斯拉成長戰略中所扮演著的關鍵角色

一開始投入電動車產業需要相當高的單位成本

隨著規模的擴張才有機會逐步降低

因此當時特斯拉的策略選擇先進入頂級車市場

因為在這市場的人願付價格較高

隨著後續車型的推出

擴大規模後才能用更低廉的價格銷售給一般大眾

所以我們觀察到上述車款推出的時間點

先推出頂級超跑電動車 Roadster

接著才是高級車款 Model S、Model X

最後才推出平價車款 Model 3 給一般大眾

5. 平價休旅 Model Y

Model Y 是 2019 年 3 月最新發表的平價電動休旅車

預計在 2020 年秋季以後上市

在建議售價上比 Model 3 稍微高了一點

以最便宜的 Standard Range 規格來看

售價為 39,000 美元 (折合新台幣約 120 萬元)

而現階段主要銷售的車款有 Model S、Model X、Model 3

在此附上各式車款的簡單示意圖

關於各項車款的實際售價、規格、配備等等

有興趣的讀者朋友可自行前往特斯拉官網查看

就不在此一一介紹

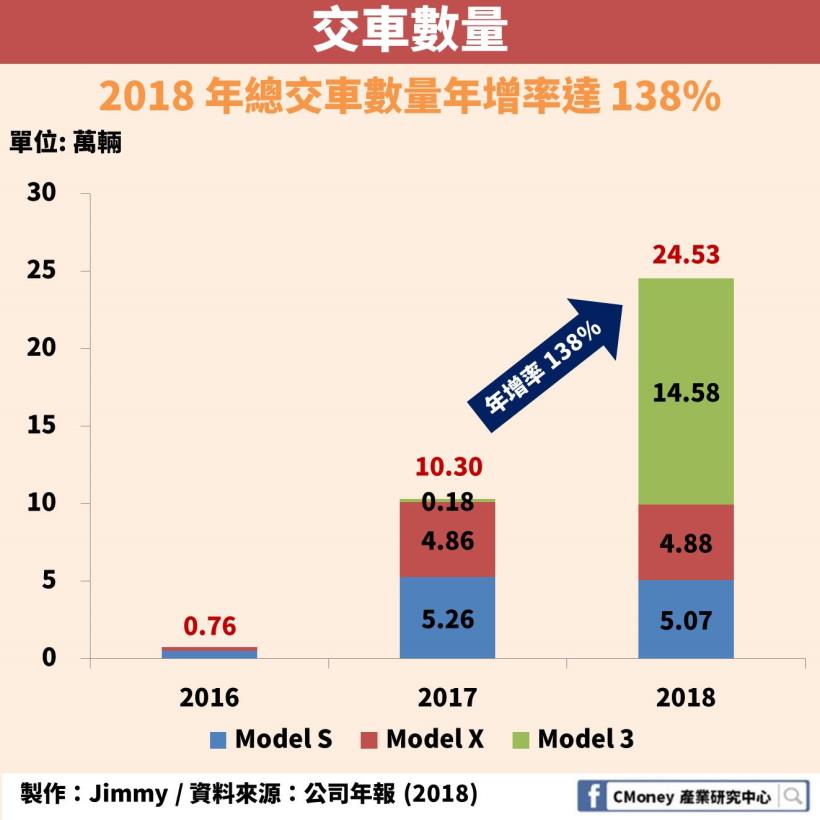

營運狀況-擴充產能就是目前特斯拉急需解決的問題

以目前特斯拉旗下車款的交車量來看

2018 年總交車數量來到 24.5 萬輛左右

比起 2017 年的 10.3 萬輛

成長了近 138%

主要還是受惠於平價車款 Model 3 的推出

2018 年交車量為 14.6 萬輛

是該年度全球最暢銷的純電動車車款

讓特斯拉整體交車量大幅上升

不過隨之而來的壓力就是

交車速度趕不上接單速度

因此擴充產能就是目前特斯拉急需解決的問題

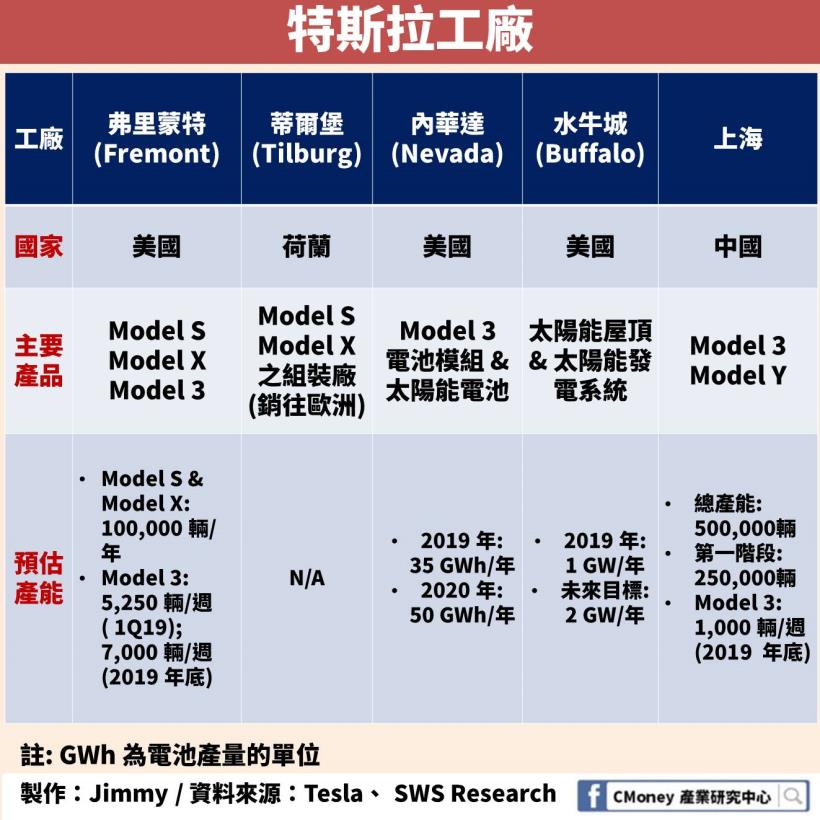

目前特斯拉主要有五座工廠

其中位於內華達、水牛城、上海的三座工廠屬於超級工廠

而電動車主要是在弗里蒙特、蒂爾堡、內華達、上海等四座工廠生產

不過主要仍是集中在弗里蒙特生產組裝

同時要生產 Model S 、 Model X 、 Model 3

壓力可想而知

產能不足的問題是特斯拉一直被外界所詬病的原因之一

特斯拉選擇在上海建置海外首座的超級工廠

在 2019 年 1 月開始動工

預計在年底就能開始生產 Model 3

2020 年時希望能夠大規模地生產 Model 3

之後上市的 Model Y 也會在上海生產

只不過上海生產的是低配版的 Model 3 、 Model Y

之所以選擇設廠在上海的原因

不外乎是因為中國是目前全球電動車最大的市場

希望能藉由在上海超級工廠的生產

降低製造、運輸成本以及節省關稅等等

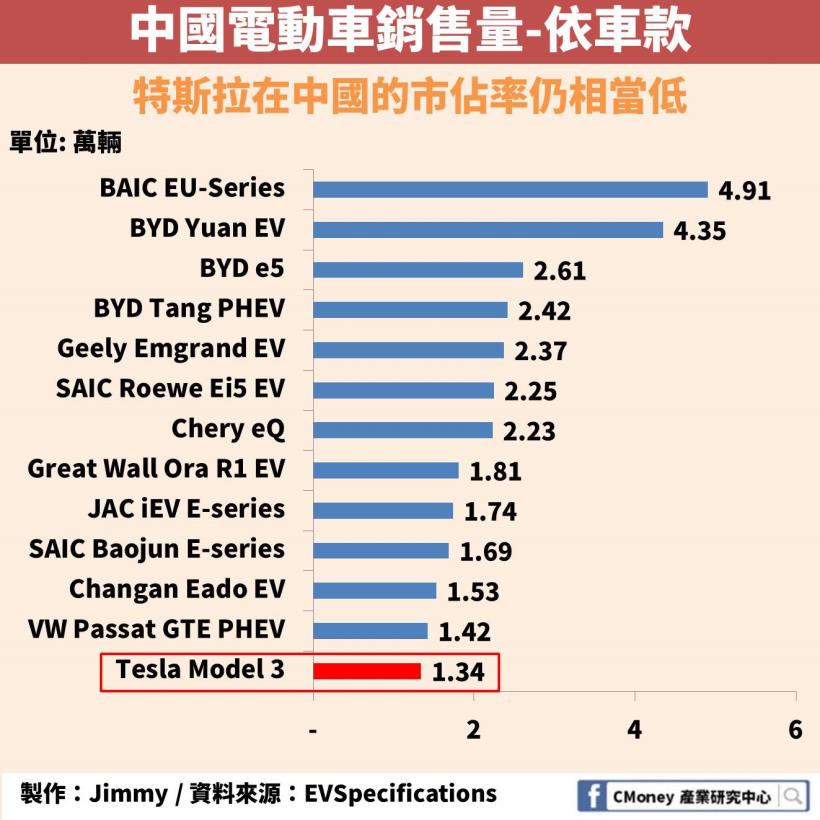

下圖是 2019 年上半年依電動車車款統計的中國銷售量

由下圖可知連特斯拉交車量最大的 Model 3

與其他中系電動車廠相比

銷量仍有相當幅度的差距

因此透過在上海超級工廠「自產自銷」的模式

藉此提高在中國市場的佔有率

而上海的超級工廠也成為當地第一間外商獨資的整合、研發、製造的工廠

前面提及產能不足是特斯拉目前最大的困境

因此除了在上海建造海外首座超級工廠之外

考量到歐洲是僅次於中國的第二大電動車市場

預計在歐洲建設首座超級工廠

目前仍在積極選址當中

確切的工廠地點尚未定案

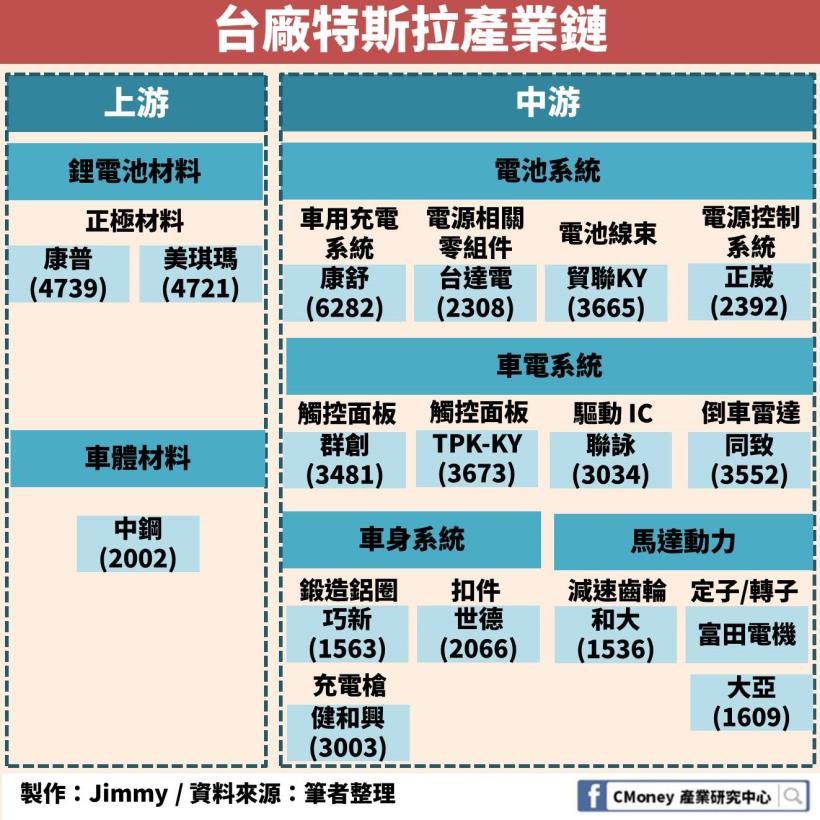

台廠特斯拉供應鏈主要集中於中游

特斯拉電動車最核心的零組件「鋰離子電池」

主要是由日本松下公司 (Panasonic Corporation) 獨家供應

前面提及位於內華達州的超級工廠

便是由松下及特斯拉共同營運

而台灣主要特斯拉的供應商還是集中在中游部分

其中值得關注的是貿聯 (3665)、和大 (1536)、富田電機(未上市)三間廠商

自從特斯拉在 2008 年時推出首款電動跑車 Tesla Roadster 時

截至目前 2019 年為止

在這約莫 10 年期間此三間廠商仍然是特斯拉長期穩定配合的供應商

而貿聯主要是供應電池管理系統線束

主要用來傳遞電池的訊息如電池溫度感測、電壓監控

和大主要是供應減速齒輪

主要作為車子動力的傳輸來源

富田電機主要是供應馬達、銅轉子

作為驅動電動車的主要動力來源

由於電動車零組件眾多關係

下圖僅列出部分與特斯拉供應鏈相關之台灣廠商

財務表現-受惠於 Model 3 交車量大增,近 5 年營收年複合成長率高達 61%

接著我們看到特斯拉的財務狀況

先從近 5 年營收表現來看仍保持強勁成長

年複合成長率高達 61%

2018 年營收能有如此強勁的成長

主要受惠於特斯拉推出的平價車款 Model 3

在 2018 年度大賣後並陸續交車

一共交出了約 14 多萬輛

成為該年度全球銷售量最高的電動車車款

同時我們也可以預期推出平價車款後

將提高消費者更多的意願來購買電動車

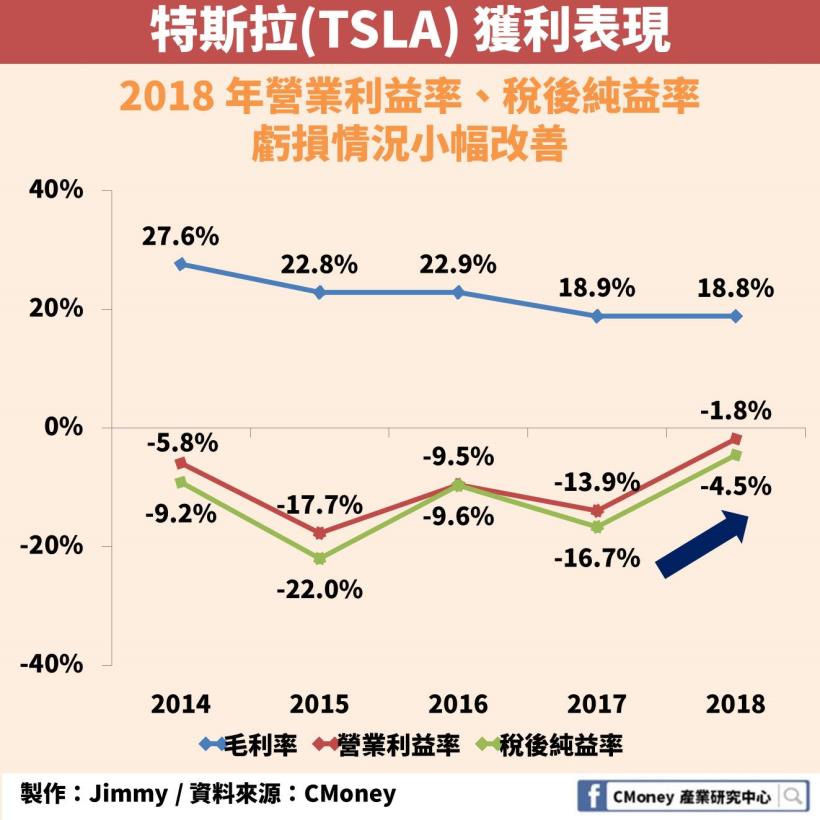

從獲利表現來看

近年來的毛利率微幅下滑

主要是受到生產較低毛利率的 Model 3 影響

相較於 Model S、Model X 的 24.9% 及 25%

Model 3 毛利率估計僅有 18.9%

前面提及目前特斯拉最大的問題是產能不足

目前 Model 3 的產能狀況仍不如預期

無法有效壓低成本

如果 Model 3 佔整體汽車銷售額的比重提高

將因此拖累特斯拉整體的毛利率

而近 5 年的營業利益率、稅後純益率都呈現虧損狀態

主要還是因為居高不下的成本結構

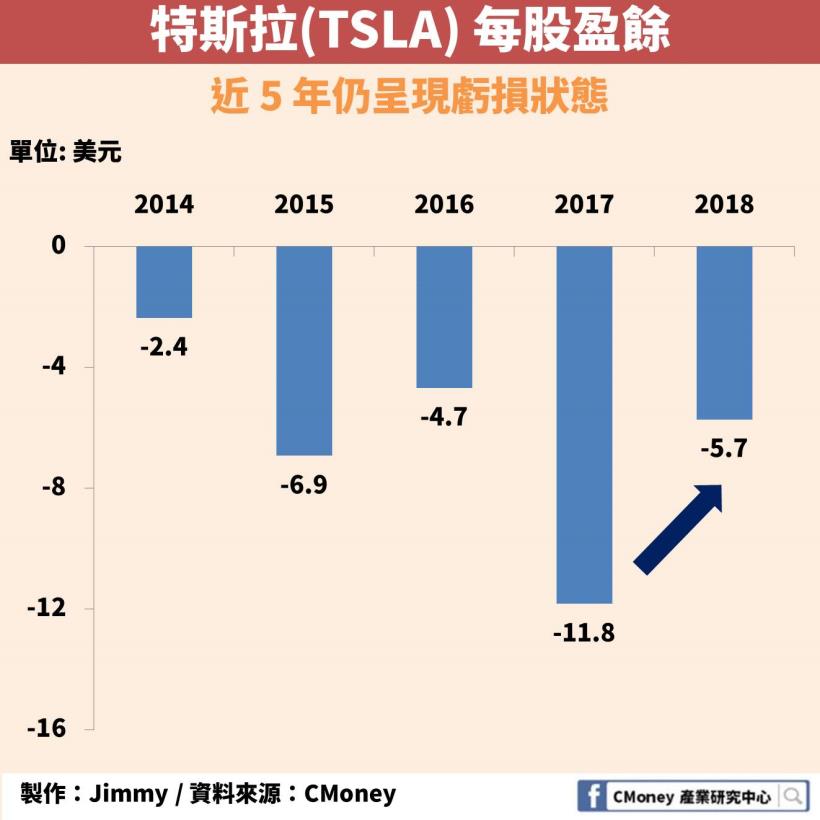

同時也反映在每股盈餘上面

不過我們可以觀察到 2018 年的虧損狀況已有微幅改善

主要受惠於研發、人事成本佔營收比例有效地降低

除此之外

為進一步壓低 Model 3 的售價

特斯拉透過裁員的方式來壓低成本

在 2019 年 1 月宣布正職員工將裁員 7%

受影響員工約莫 3000 多人

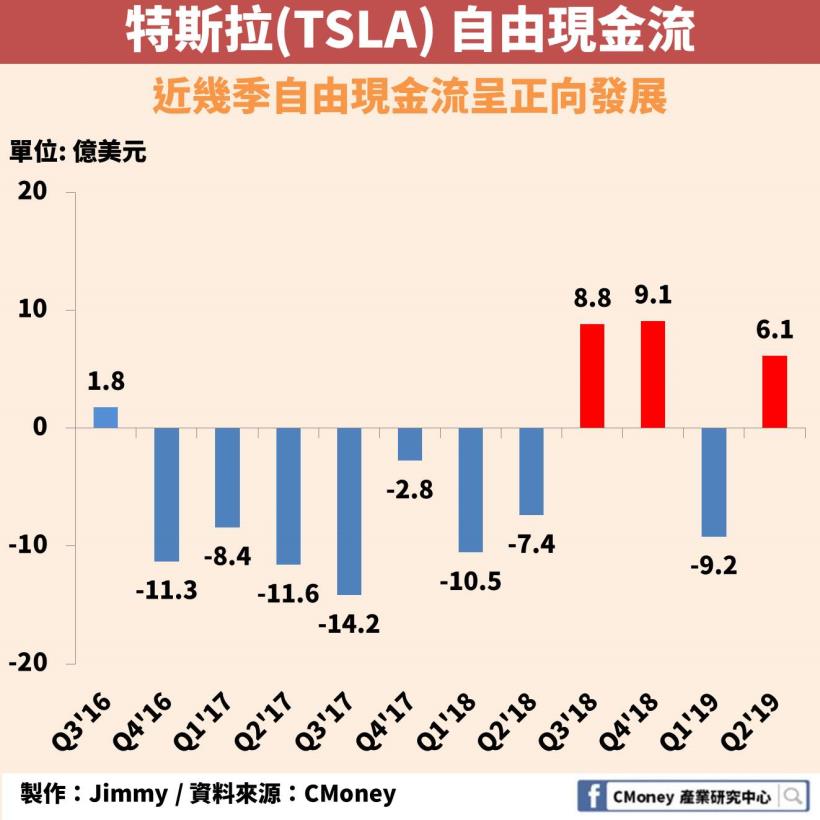

在一間公司仍處於投入階段

導致獲利表現不佳甚至是虧損的情況時

與資金周轉相關的自由現金流就尤其重要

自由現金流顧名思義就是企業可以自由運用的現金

公式定義如下:自由現金流=營運現金流-資本支出

如果自由現金流量長期而言為負值

表示企業靠營運賺來的錢不足以支付因擴張產生的資本支出(土地、廠房、設備)

這時候只能靠融資來因應

使得資金的壓力越來越重

可能會產生財務危機

因此接下來我們看到特斯拉近 12 季的自由現金流

長期而言自由現金流處於負值

特斯拉仍需要靠著融資來維持營運

不過近 4 季中的自由現金流已有 3 季呈正向發展

推測目前特斯拉已具備一定的能力可以透過自有業務所產生的資金

來支應業務擴張所帶來的資本支出

但此一部份仍需要持續追蹤、觀察

未來展望-建置廣佈全球的能源基礎設施

馬斯克一直強調特斯拉是間「能源公司」

雖然銷售電動車是它的主要業務

不過特斯拉的競爭核心是來自於能源基礎設施-充電站網絡、電池儲能系統

根據官網的資訊

目前全球設置約有 1,604 個超級充電站、 14,081 個超級充電器

特斯拉的經營策略其實跟台灣電動機車大廠 Gogoro 非常相似

其實一開始 Gogoro 並不是想發展電動機車業務

而是想推廣它的電池交換網路、電池儲能系統

當時尋求傳統機車大廠合作卻四處碰壁

索性只好開始自行研發電動機車

讓自家的電動機車成為「第一批」的產品使用者

接著逐漸調降電動機車的訂價策略

藉此提高市佔率

如此一來也能設置更多的充電基礎設施、壓低成本結構

最終就可以憑藉著電池儲能系統、能源網路的基礎設施

使得傳統機車大廠提高合作意願並收取權利金

Yamaha 與 Gogoro 合作開發的電動機車就屬此一例子

因此將 Gogoro 發展至今的模式與特斯拉相互對照

也能理解為什麼馬斯克要一直說特斯拉是間能源公司

為什麼特斯拉從豪華車款轉往推出平民車款 Model 3

甚至更分別在 2019 年 3 月、 7月針對特定車款大幅降價

筆者推測就是為了廣佈能源基礎設施

使得未來電動車都能使用特斯拉所建置得能源網路

與電動機車相比

電動車的技術要求更高、車規標準更為嚴格、更牽涉到自駕車的應用

能不能成功還沒有定論

不過在多數人眼裡

特斯拉是間代表未來的公司

即便面臨虧損仍舊擁有無限的可能