發表

發表

我的網誌

我的網誌

(圖片來源-花蓮夏洛克莊園)

為什麼鴻海我會買在70.x-71.x元?

最近有大大問我,

為何還沒到便宜價,

就在70元附近就開始承接鴻海?

我在之前6月份曾寫了一份訂閱的文章,

提到鴻海就我的看法而言並沒有太大的護城河優勢,

而沒有護城河優勢的股票值得買嗎?

要用什麼樣的方式來評估呢?

雖沒有明顯護城河,

但鴻海市占率高、有多項專利申請

讓我們先談一下護城河的評估方式,

我們從巴菲特致股東信看到,

企業的護城河如果每年不斷地加寬,

這家企業會經營得很好!

而一家真正偉大的公司必須有一條堅固持久的護城河,

會保護它的高投資回報,

而護城河真正的意思,

其實就是「企業可持續的競爭優勢」。

而這些有護城河的股票中,

從巴菲特買的股票體質來觀察,

他偏好「有獨佔性質、長期會成長」的股票,

成長性高、高毛利、自由現金流量高、股東權益報酬率高。

但這些體質其實台灣代工股都沒有,

因為本身的產業只是受客戶委託訂製造商品,

比較偏向製造產業,這種產業沒有訂價權,

而代工業之間並沒有明顯的區別性,

並不會有非要你不可的優勢!

且再加上各家代工廠競價就會有低毛利、低成長的結果,

造成各家毛利3~5%不等。

雖然鴻海毛利低,

這就是沒有明顯護城河的結果,

但鴻海仍有多項企業經營的優點:

1.專利權

鴻海申請的專利權幾乎是台灣公司前三名,

透過生產、製造上的技術上的領先,

可以有效讓嚇阻同業的追逐,也能爭取到更多額外的訂單。

2.產業龍頭股

鴻海為代工業龍頭股,

公司排名全球500強第27名,

市值是台灣第二大,

對於筆電、PC、手機相關產業技術上有著領先的地位。

3.低成本

全球化且水平、垂直整合上下游產業來降低生產成本,

近期也投入智能製造,大幅降低人力成本,

而代工量也能再提升可以跟廠商爭取更好的價格。

4.速度快、品質好

雖然代工品質在業界而言非最佳,

但以其速度品質而言已稱的上合格,

加上近期使用機器人配合工業大數據、雲端智慧等優勢,

可以用最少的人提供更優質的代工效率。

5.基本面狀況穩定:

1-8月的鴻海的營收總值比2017、2018更高,

且近幾年毛利、營業利益率、稅後淨利都有成長的趨勢。

小結:代工產業、鴻海在未來仍無可取代

所以雖然代工業難有護城河優勢,

但鴻海卻可以將做到讓同業較難搶單,

且未來已佈局人工智慧、雲端來加強本身優勢。

雖然沒有護城河優勢,

但代工產業仍然是不可或缺的重要科技產業,

沒有護城河不代表完全沒有投資價值,

只是股價與資金比例投入的問題,

這點我隨後會再提到。

為何鴻海未到達便宜價就投資呢?

重點來了,

為何我會在尚未到達便宜價就投資呢?

讓我先來談一下近期艾蜜莉定存股APP投資狀況:

2019年股市終於來到十年多頭的末期,

所有的股票的價格被堆的非常的高,

很多好股票都早已達到昂貴價。

除了2018年1月和2019年1月的貿易戰議題,

讓好公司有大跌的機會,

其餘的大盤修正,

在觀察名單的好公司已比較少出現便宜價了,

因為市場太熱了,

好公司已不容易產生好價格!

這幾年股市高點時常出現沒股票可投資的情形。

所以這次我改採用一個小方法來解決這種問題,

但這方法僅限艾蜜莉觀察名單中的股票會比較安全。

以下我舉這次投資鴻海的案例來說明,

選擇鴻海投資原因如下:

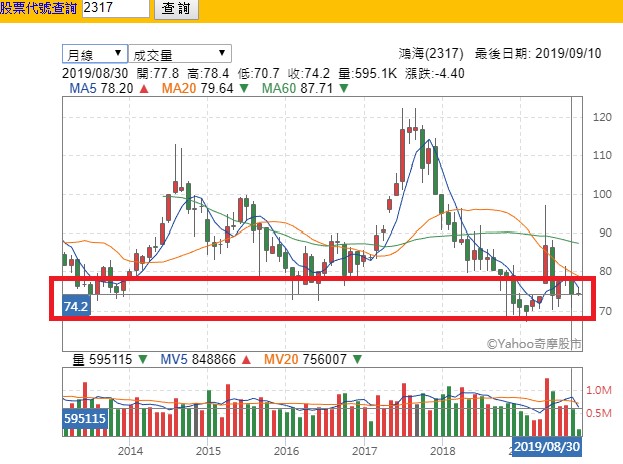

鴻海價格來到近三年最低價

鴻海的便宜價是 62.51 元(關掉股利法十年、股價淨值比法)

但觀察鴻海 2013 年以後,

價格就幾乎沒有到過 68-70 元以下,

70 元已成為鴻海近幾年的最低價。

以此次貿易戰8月份之後,

價格就一直跌不到71元左右,

而71元左右以近三年的殖利率來看約有5%殖利率,

這個價格雖然沒有跌到便宜價,

但已經屬於短期進可攻退可守的價格。

結論

上述幾點可以看出鴻海只要在低價區間仍然有其投資價值,

而我採用這種方式來評估,會使用較小筆資金來投入,

如果同時出現擁有護城河的公司且在低價區間,

我會優先投資有龐大護城河的公司。

這次我只是少量買一些在71.x元,

只要鴻海跌到62.51元我就會繼續往下承接,

而賣出的價格,

我選擇在合理價79.x元以上分批賣出。

★警語:

以上只是個人研究記錄記錄,

非任何形式之投資建議,

投資前請獨立思考、審慎評估,

切勿以跟單模式進行!

★ 25 K 起薪小資女也能不勒緊褲帶過日子,過上財務自由的人生?

趕快來看秘訣手刀衝 >>

【歡迎加入 艾蜜莉-自由之路 臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

一起邁向 財富自由~(手刀衝)