發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

做麵粉是一般人認為很無聊的行業,

也因為這個產業進入成熟期很久了,

後進的競爭者較不成氣候,

除了本業的獲利穩定外,

聯華近年的多角化經營也做的十分有聲有色,

尤其是跨入工業氣體這類有固定需求的冷門行業後,

每年都為公司帶來穩定的業外收入。

公司簡介

全名聯華實業股份有限公司

成立於 1955 年 7 月

董事長為苗豐強,總經理林信宏

為台灣知名麵粉、麵製品大廠

股本為 110.47 億元

2018 年營收比重麵粉 81%、麩皮 8.6%、

零售及餐飲服務 6.94%、義大利麵 3.46%

主要麵粉品牌有絮雪牌、駱駝牌、水手牌等。

但其實近年主要獲利來源有部分為轉投資的工業氣體,

目前佔其總獲利的一半左右,

在稍後的文中會一併介紹。

獲利能力

近五年的獲利表現

從 2015 年的 EPS 1.55 元,

開始成長到 2017 年的EPS 2.83 元,

見到高峰後,

2018 年衰退到 2.35 元,

2019 年今年前 3 季相較去年還是有成長,

但是第二季受到大陸中美貿易戰影響,

子公司聯成化學虧損拖累本業 EPS,

使得第二季獲利大幅衰退,

所幸第 3 季狀況回穩,聯成化學獲利轉正,

使得整體第 3 季 EPS 回到 0.91 元水平。

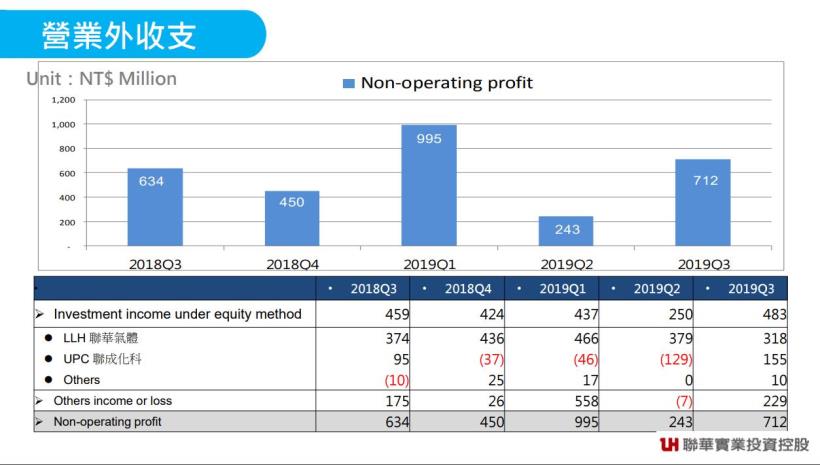

而從下表中可以看到聯華氣體的轉投資,

每季的業外貢獻十分穩定,

約為每季 3-4 億的獲利貢獻。

換算每年約可貢獻 EPS 1.4-1.6 元左右。

(資料來源:聯華第三季法說會 整理:艾蜜莉)

(資料來源:艾蜜莉定存股 APP)

(資料來源:艾蜜莉定存股 APP)

股利政策

連續 36 年配息,合計配發 38.05 元

聯華連續配息高達 36 年,且獲利十分穩定,

近五年除了現金股利外都有配發股票股利,

從 1.45 元到 2.8 元不等,

從上一段得獲利狀況來看,

股票股利配發後獲利也有跟上,

代表公司在配發股票股利時也有考量到會膨脹股本 ,

僅在獲利有增加的狀況下才會額外配發股票股利。

(資料來源:艾蜜莉定存股 APP)

體質評估

體質正常,有 3 項不良項目

(資料來源:艾蜜莉定存股 APP)

不良項目1

>是否靠副業賺錢

在獲利能力的段落,

有提到近年聯華本業獲利佔整體獲利下降,

漸漸轉型成控股公司模式,

所以副業部分只是轉投資未達須併入合併報表導致,

並無大礙。

不良項目2

>是否營收大灌水

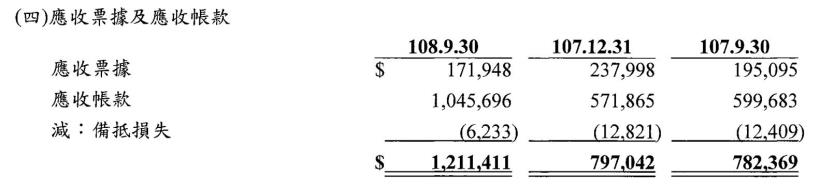

評估標準:應收及存貨佔營收超過30%

聯華 34.11%

仔細研究財務報表

存貨並沒有明顯的上升

但是應收帳款上升明顯,

細究原因為108/3/28合併神通財務報表後,

須將神通知應收帳款一併納入導致應收帳款增加超過 5 成。(與去年同期比較)

(資料來源:聯華108 年第3季季報 整理:艾蜜莉)

(資料來源:艾蜜莉定存股 APP)

不良項目3

>是否印鈔票換股票

評估標準股本膨脹比率 <20%

聯華股本膨脹比率為 29.27% 大於 20%

這個項目在股利政策有討論過了,

雖然近五年皆有發放股票股利近而導致股本膨脹的問題,

但是因為獲利有跟上,

所以不會造成問題。

(資料來源:艾蜜莉定存股 APP)

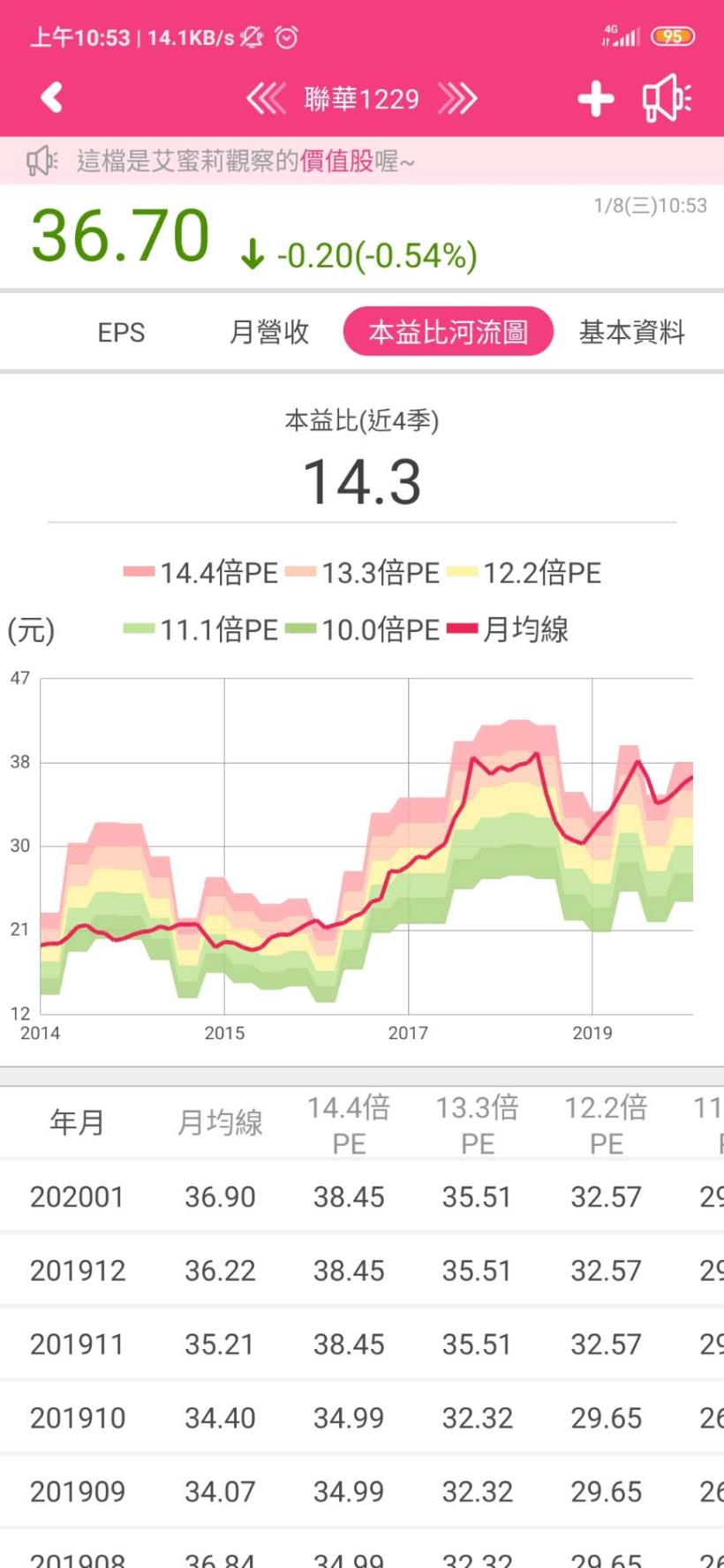

股價評估

從下圖可以看到

便宜價 20.69 元

合理價 25.77 元

昂貴價 34.25 元

目前聯華股價為 36.7 元大於昂貴價

(資料來源:艾蜜莉定存股 APP)

從河流圖看起來也是位於紅色區間

代表目前的股價位於歷史本益比的上緣位子。

(資料來源:艾蜜莉定存股 APP)

結論:買賣策略

從獲利能力可以看出聯華今年的表現還算不錯,

且雖然近五年皆有配發股票股利,

獲利依然能維持在 2 元以上的水準,

體質上也沒有太大的問題是一間好公司,

但是目前的股價位於昂貴價以上,

我會等到股價回到便宜價 21 元左右時,

才會分批買進,

並於股價回到合理價或獲利超過20%時分批賣出。

★警語 : 以上只是個人研究紀錄,

非任何形式之投資建議,

投資前請獨立思考、審慎評估。

想觀賞上述精彩的文章嗎?

【艾蜜莉專業版APP + 每月 2 篇存股心得】訂閱活動開跑囉

現在優惠價只要 379 元!

最高還可享 7 大好禮喔!

【歡迎加入 艾蜜莉-自由之路 臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

一起邁向 財富自由~(手刀衝)