發表

發表

我的網誌

我的網誌

(圖片來源:Shutterstock)

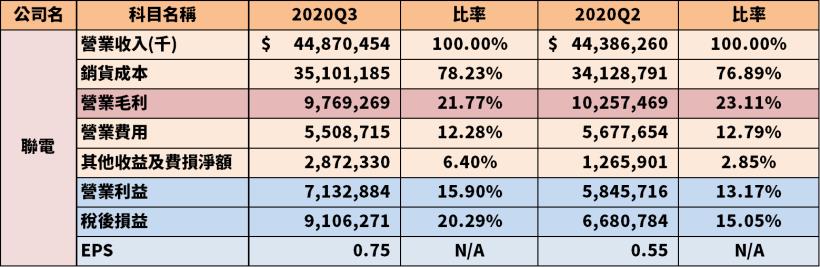

聯電(2303) 單季 EPS 突破 0.7 元

台股晶圓代工二哥聯電(2303)長期以來被市場忽略,

該公司自從 2000 年達到 1 兆台幣市值後,表現就一厥不振,

市值長期在 1,000 ~ 2,000 億之間徘徊,相比已經幾近全球市值前十大的對手台積電(2330),

兩間公司已經不在同一個水平上,但這間幾乎被投資人遺忘的公司,

在今(2020)年突然變身成大飆股,股價從 3 月股災最低點 13.1 元一路向上攻擊,

到 10 月突破 30 元,市值也衝破 4 千億台幣,成了台股討論度最高的股票之一,

10/29 盤後聯電(2303)發布 Q3 財報,單季 EPS 0.75 元,

超越 Q2 的 0.55 元,雖然有大約 0.2 元的 EPS

是靠認列訊捷投資(持股 39%)的投資收益及其他收益及費損淨額上升,

但連續 2 季營業毛利達百億上下,依舊是 10 年來不曾有過的表現。

(資料來源 : 公開資訊觀測站) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(贊助商連結)

晶圓製造帶旺台股

晶圓代工產業今(2020)年成為全球討論度最高的產業之一,

一方面是中美角力擴散到科技戰,晶圓製造作為中國最弱的一環,

禁售令制裁處處掐住中國廠商脖子,晶圓製造從單純的製造業變成國安問題,

中美輿論皆開始重視這個長期被低估的產業,

另一方則是 5G 趨勢及疫情帶動的電子產品銷量上升,

讓晶圓廠產能從 8 吋廠到 12 吋廠,都出現供不應求的現象,

除了帶動台積電(2330) 1 ~ 9 月營收年增 29.9%,

權王 6 、7 月份股價大漲 40%,也讓台股表現在全球股市中名列前茅,

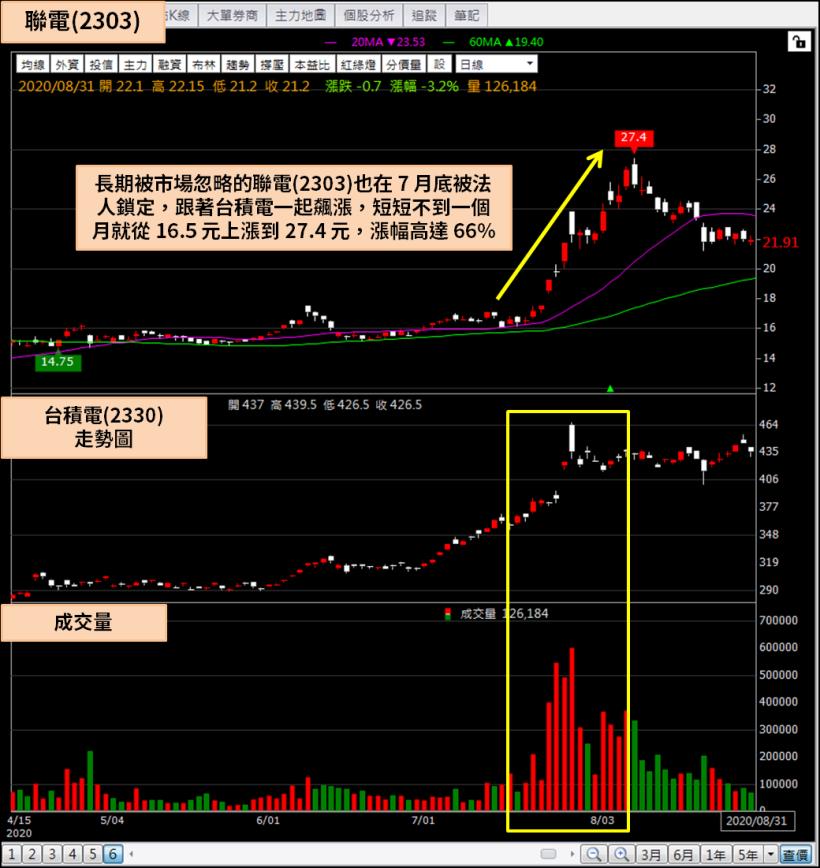

隨著產能吃緊的題材不斷發酵,長期被市場忽略的聯電(2303)也在 7 月底被法人鎖定,

短短不到一個月就從 16.5 元上漲到 27.4 元,漲幅高達 66%。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

投信操作亮眼

觀察聯電(2303)的法人進出,投信在這波行情中,

除了 8 月份短暫調節,幾乎是一路買超做多,

相比外資的短進短出,投信的操作非常亮眼,

一般台股的外資比較偏中長線波段,

投信則短打為主,但在聯電(2303)這個案例裡,

兩者的角色被對調了,外資變得像傳統的投信,

投信則變得像傳統的外資。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

股價上漲的推手 - 外資報告

從聯電(2303) Q3 的財報來看,EPS 雖然高達 0.75 元,

但其中屬於本業及常態性獲利的部分大約只有 0.5,與 Q2 表現相當,

股價卻從 22 元左右一路被市場情緒拉抬到 30 元之上,

而營造市場情緒的關鍵,除了晶圓代工產能緊缺的事實外,

外資報告也在其中扮演關鍵的推手角色,

而外資報告並不僅僅只是創造利多,

聯電(2303)的投信這次能操作的比外資漂亮,也與外資報告有一定的關聯。

多頭總司令 - 野村證券

截至 10/29 共有 12 家券商在過去 90 日內出具聯電(2303)報告,

內外資分析師看法多空不一,有的認為股價過高,給出中立,

有的則繼續喊買,並給出 40 元以上的目標價,

而在眾多法人券商之中,野村證券在這次聯電(2303)上漲過程至關重要,

該外資於 7/23 將評等由中立調升至買進,

並把目標價由 17 元調高到 25 元,

並在當天帶動股價攻上漲停板 19.25 元,

7/29 股價漲到 22 元之後,野村又再度出具報告,

並把目標價由 25元繼續調高到 28 元,股價也受此激勵開啟第二波漲勢,

直到 8/7 漲到 27.4 元,逼近 28 元之後,才拉回進行修正。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)