發表

發表

我的網誌

我的網誌

(圖/shutterstock)

每季一次

從MSCI調整找到投資機會!

MSCI指數(Morgan Stanley Capital International)

其實就是摩根士丹利資本國際公司編製的股市指數(常常給股票目標價的大摩),

指數範圍涵蓋全球,

因此全世界基金經理人及投資人

都會參考這個指數佈局市場。

而每年二月、五月、八月及十一月底,

大摩會在調整前定期公布,

因此不少追蹤這個指數的基金、

還有投資人都會跟著連動調整。

而11月份調整之所以受到矚目,

主要是因為台積電調降權重,

導致11月30日爆出台股成交量3,835.8億元,

也再次改寫史上單日成交量新高。

台積電當日成交張數為149,312張

同樣破新高,

從開盤493元下跌至收盤480.5元,

換算約影響大盤下跌100點左右。

而台積電在權重調整讓股價短暫下跌後,

隔天又因基本面無虞,

因此再度恢復多頭格局並持續上揚至今。

但觀察台積電一檔其實樣本數不太夠,

因此接下來就看看其他MSCI高權重的個股,

是否也出現同樣的狀況。

聯發科

權重 4.17%

身為IC設計大廠的聯發科,

同樣受惠半導體產業轉型而營運火熱。

以公司派在12/6指出,

過去投入的資本支出

已經慢慢在今年轉換成實質營收,

因此研發費用可望隨營收成長而慢慢降低比重。

另提到明年研發費用將持續加碼,

並認為儘管擴廠研發風險高,

卻是產業轉型及成為全球領先集團的必要條件。

而去年研發費用為630億元,

今年則是隨著產業起飛一定會高於去年,

而明年預計將再突破今年的研發經費。

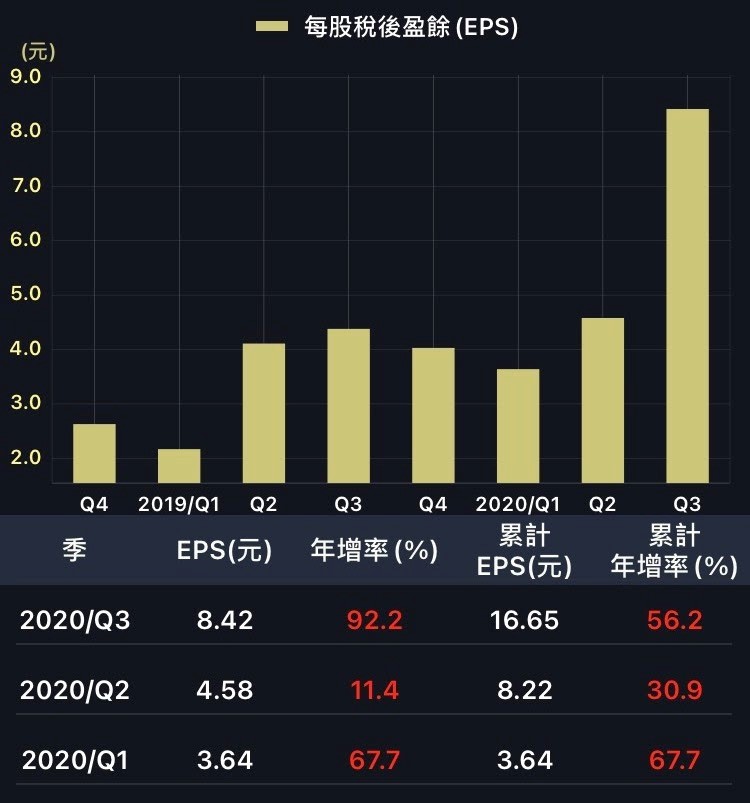

從EPS表現來看,

可以看到相當穩健維持4-5元的區間,

而今年第三季繳出8.42元

更是幾乎翻了一倍(單季年增92.2%)。

前三季EPS累計16.65元,

也已超越2015年至2019年的全年新高,

並有機會挑戰今年賺兩個股本。

雖然EPS表現極佳,

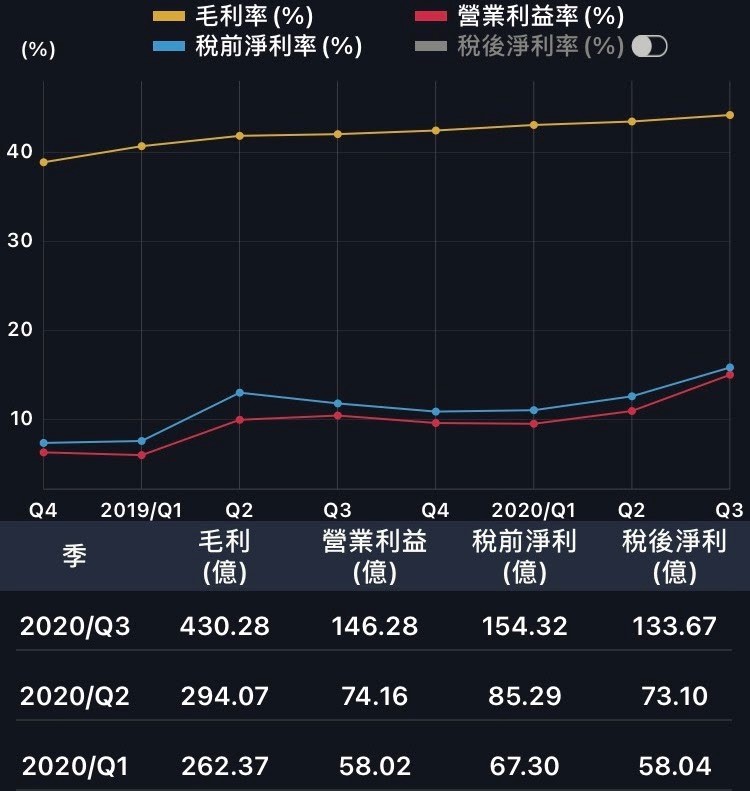

但IC設計產業更重要的是營收及毛利狀況。

營收代表的是產品能不能賣出去,

毛利則代表公司的製造成本控管能力與定價權。

近幾季毛利率呈現相當穩健的成長,

另營業利益率緩緩上升,

也呼應公司派所提到的

研發成本持續加碼讓產品越來越具競爭力。

截稿時間最新公告營收為十月份,

可看到營收不斷成長,除四月微幅衰退,

其餘均保持在雙位數的單月年增。

因此在營收、毛利及資本支出

都有成長的狀態下,營運動能相對強勁。

鴻海

權重 3.93%

佈局全球的鴻海集團,

旗下轉投資的子公司相當多,

目前是全球最大的

電子代工服務領域(EMS)龍頭。

集團佈局涵蓋消費性電子產品、

雲端網路產品、電腦終端產品、

元件及其他等四大產品領域,

但近年來營運不斷受到逆風衝擊,

也讓股價相當疲軟。

近期則是因為與裕隆合作及蘋果iPhone 12拉貨,

而讓股價出現反應。

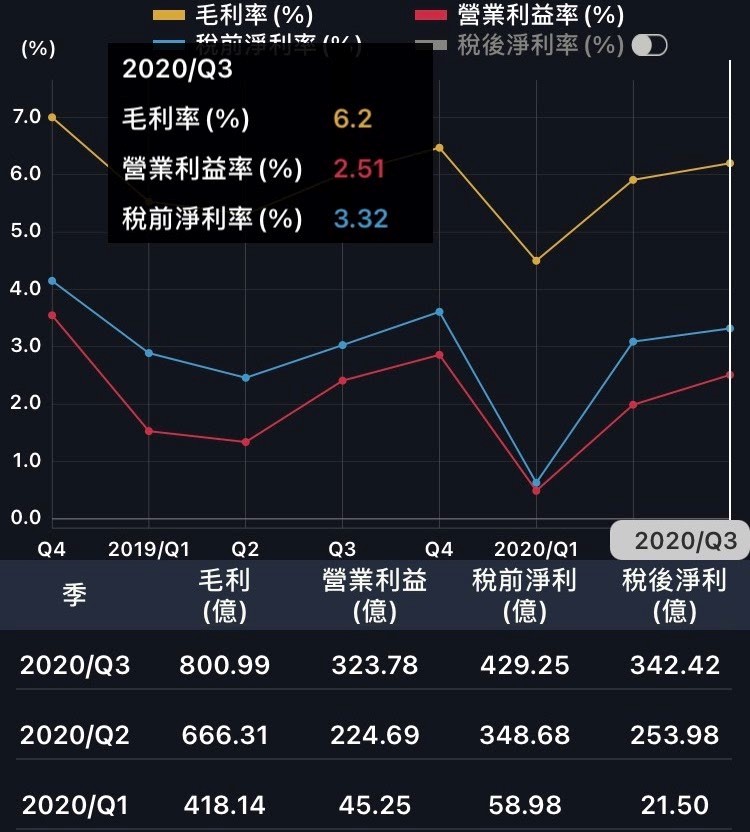

代工產業毛利率通常都很低,

這是因為產業受到上游控制及庫存成本所影響,

因此鴻海自然不例外。

下圖可以看到,

第一季受到疫情衝擊導致三率衰退相當嚴重,

但受惠物聯網及蘋果產品熱銷的近兩季,

毛利率也僅回到6%左右。

因為產業特性,

所以研究財報三率其實效果不大,

關注營收能否成長更是帶動EPS的關鍵。

今年第二季開始陸續出現單月營收,

因此EPS也在二、三季

分別繳出1.65元(年增34.1%)、

2.23元(年增0.9%)的成績。

若12月營收繼續維持年增,

那麼第四季EPS也有機會不錯。

聯電

權重 1.73%

隨著台積電的比價效應及自身營運火熱帶動,

聯電也在近期市場不斷出現利多消息,

股價出現相當明顯的漲幅。

而過去聯電因為落後台積電的先進製程,

讓外資及海內外市場相當不看好,

因此讓股價及獲利落後相當多。

但近期旗下八吋晶圓廠

隨著物聯網及各項科技發展而產能吃緊,

加上市場派不斷上調目標價,

也能說是狹帶基本面而上漲。

從近八季EPS來看,

自從2018年第四季虧損後,

2019年第一季至今都並未再出現虧損。

而今年成長力道受惠疫情又更加強勁,

第二、三季EPS

都繳出單季200%以上的大躍進成績單。

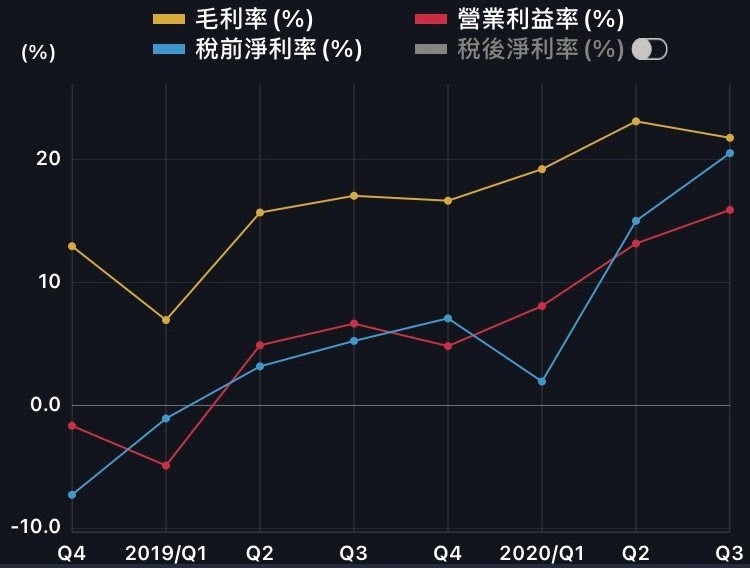

再觀察財報三率,

可以看到毛利率也維持穩定上升,

更重要的是營業利益率不斷進步。

營利率也代表公司管控營運成本的效率,

而聯電自2019年第四季至今,

同樣出現相當顯著的進步。

因此公司EPS成長的背後主因,

其實有基本面的支撐,

並非只是市場派隨便調整目標價而已。

MSCI季度調整

輔助參考即可

台積電被降評賣出後,

接著股價又繼續上揚。

而聯發科則是受消息面影響而下修股價,

至於鴻海及聯電

則是市場派對營運展望的樂觀而拉升股價。

因此從MSCI前四大權值股來看,

可發現季度調整不一定會直接影響股價。

但績優股若因為權重調整而「被動」賣出,

或許價值投資者能夠加以關注及研究,

畢竟績優股被錯殺的機會其實不多。