發表

發表

我的網誌

我的網誌

(圖/shutterstock)

退休金要準備多少才夠?

醫學越來越發達,

國人的平均壽命逐漸延長,

男生是 76 歲,女生是 83 歲。

長壽是件好事,

但很多人都擔心活太久錢會不夠用,

到底要準備多少退休金才夠呢?

我們繼續看下去....

(贊助商連結...)

退休金的來源

以平均 65 歲退休而言,

多年前國人平均壽命僅約 72 歲,

退休後只需要養活自己 7 年即可,

但隨著台灣人民壽命的增長,

讓大家開始重新審視自己退休後的資金規劃。

退休金的來源:

1、企業給的退休金。

2、自己與配偶從年輕累積下來的存款。

3、政府的退休年金(如勞保、國保退休金)。

4、子女的孝親費。

還是靠自己準備退休金最穩

不過根據調查,

一般企業的受雇者很難在企業裡做到 65 歲退休,

更別說是要領企業的退休金了。

如果指望領政府的退休年金,

也要擔心勞保與國保入不敷出的情況越來越嚴重,

加上少子化的影響,

未來勞保和國保很有可能降低給付額,

最糟的結果甚至可能是破產。

另外,現在很多年輕人平均的薪水都不高的情況下,

能夠奉養父母的資金也有限,

所以退休金我們只能靠自己規劃和準備。

建議準備 1200 萬以上退休金

最好的退休金規劃模式是「源源不絕」,

而不是「坐吃山空」,

只要有穩定的現金流入,

長壽不再是煩惱!

雖然實際準備金額,

會依每個人的生活花費習慣而有不同,

但如果要準備 1 筆基本退休金,

大約 1200 萬左右是比較夠用的數目。

我們假設夫妻倆 1 個月基本生活費需要共需要 6 萬元,

這樣 1 年就是 72 萬,

這 72 萬包含了食、衣、住、行...等各種費用。

1000 萬用於投資、再加上 200 萬的備用金

總共需要 1200 萬

如果把 1000 萬的資金放在平均 7.2 % 報酬率的投資工具,

這樣 1 年就可以提供大約 72 萬的生活費了。

不過 7.2% 的平均報酬率只是平均值,

並非每年可以領到 72 萬的生活費,

所以除了 1 千萬的退休金之外,

我們最好再準備一筆大約 200 萬左右的備用金帳戶。

( 200 萬約為 3 年的生活費)

因此這樣總共要準備 1200 萬。

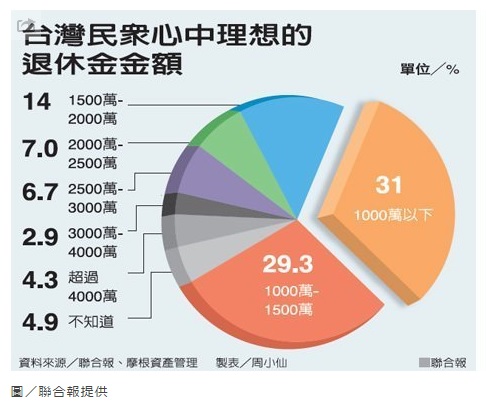

圖說: 2015 年台灣民眾心中理想的退休金額調查。

31% 在 1000 萬以下、29.3 % 在 1000 萬 ~ 1500 萬;

其餘 40 % 最高的理想金額在 4000 萬以上。

退休金的理財工具 - ETF

有什麼投資工具可以達到 7 % 左右的投資報酬率,

爾且還兼具穩定、波動小、不會倒等特質呢?

答案就是大範圍的 ETF 。

例如說在台灣可以投資台灣 50,

如果要投資國外,

也可以投資於世界股票 ETF 和美股的 ETF。

假設今年 ETF 的投資報酬率超過為 10 %,

一共可領取 100 萬現金,

就把多的 28 萬資金移轉到 200 萬的戶頭先保留下來,

下一年若 ETF 只有 6 % 投資報酬率為 60 萬資金,

就可以從 200 萬戶頭裡挪 12 萬來補足,

這麼做以後每年就會固定有 72 萬資金的生活費用。

退休理財重點:「穩定」的現金流

可能有人會覺得 7.2 % 的報酬率很少,

想一年賺 50 % 甚至 100 % ....

但我們要謹記「高風險、高報酬」這個概念,

如果為了提高報酬率,

卻讓投資承受過大的波動率,

這反而對退休生活很不利!

因為退休之後幾乎不會有新的工作收入,

若是本金虧損則更難瀰補,

所以穩定而能帶來細水長流現金流的投資工具,

絕對比大賺大賠的投資方式好。

除了退休金之外,退休前也該準備的事

另外除了退休金之外,

我們最好在退休之前準備好 2 件事情,

首先是保險 (醫療險、意外險),

以免發生重大事故時一次花光我們準備的退休金,

另外一件就是要妥善安排自己的退休生活。

培養人際關係、與家庭生活

很多人夢想著過退休安逸的生活,

但真的讓他退休了,

卻可能找不到人生的重心而失去了平衡。

而且有的人年輕時全力衝刺事業,

並沒有把心放在家裡,

所以一旦年老要準備退休時,

親子、家人的關係已很淡薄,

事後要挽救彼此的關係為時已晚,

所以要在日常生活中經營人際關係和家庭生活,

不要等退休後才開始做。

培養多元的興趣、享受人生

退休後,由於許多人再也不用 9 點上班, 6 點下班,

也失去了職場上的地位,

因此往往有很深的失落感,

而在退休後無法調適。

所以建議應該及早培養除了工作之外的興趣和嗜好,

例如 : 學習畫畫,爬山、養寵物...等,

退休生活會更快樂。

結論:

幾歲退休比較好?

重點在於你什麼時候準備好!

那麼要幾歲退休呢?

如果目前你上班是快樂的、沒壓力且有成就感,

並且體力、時間是可以負擔的,

那麼繼續上班也許是不錯的選擇。

而直到上述的 退休金、保險、興趣、

人際關係...條件都培養齊全後,

再來考慮退休喔!

基金哥 不藏私

讓你省下聽課的錢、找資料的時間,

一起成為投資界的「哥」

建議你看這本書

《小資女艾蜜莉:我的資產翻倍存股筆記》

作者: 艾蜜莉 出版社: Smart智富