發表

發表

我的網誌

我的網誌

投資重點

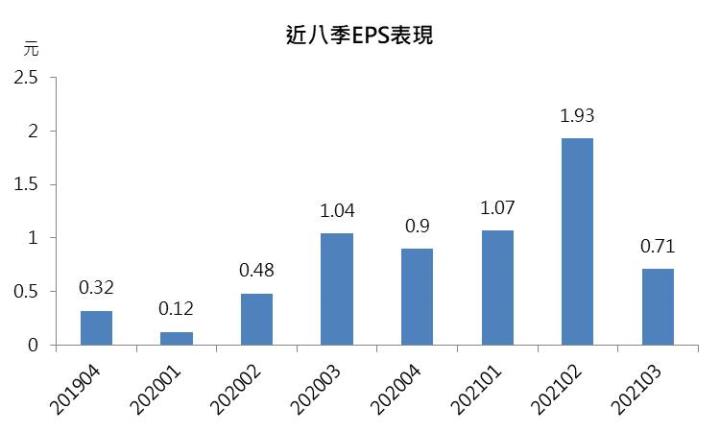

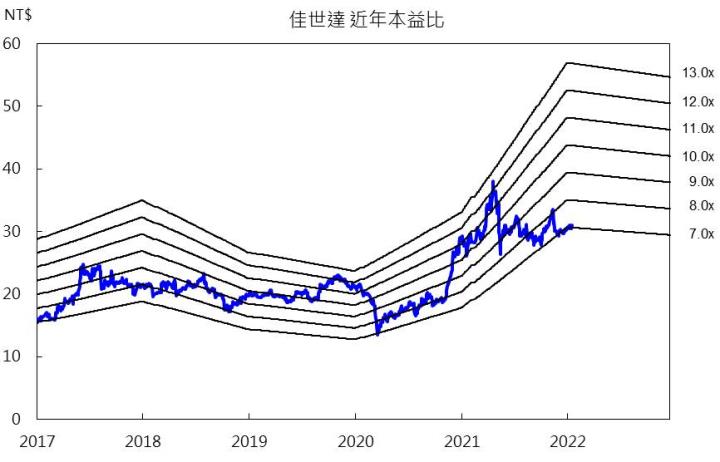

佳世達2021/12月營收達220.6億元,創單月營收歷史新高,市場預估2021年EPS 將達到4.30元,獲利將創十年的新高。2022年佳世達受惠於產品組合轉佳,在5G、IOT的趨勢下,市場看好佳世達的網通、智能方案營運將持續攀升,2022年高毛利事業的比重將提升至50%,可望帶動2022年本業獲利有超過20%的成長性,市場預估2022年EPS達 4.20元,目前佳世達本益比僅7倍,投資價值浮現,且近五年配息穩定,平均股利發率50%,預估2022年將配息2.15元,目前殖利率將近8%。且在21Q2將友達改以其他綜合損益法認列後,擺脫業外損益大幅波動的包袱,將大幅凸顯本業持續成長的優勢,進而有助於吸引投資市場的目光,市場看好股價長期將挑戰9倍的本益比,投資評等為逢低買進。

佳世達2021年獲利將創近10年新高

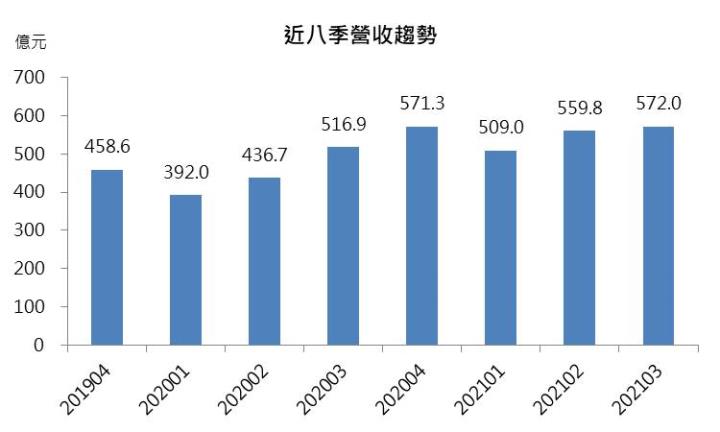

由於資通訊產品銷售旺季,以及智能方案、醫療需求暢旺,帶動佳世達2021/12月營收達220.6億元,月增5.9%,年增4.9%,單月營收創歷史新高,依照市場預估21Q4營收582.8億元計算,2021年營收達成率106%,優於市場預期。隨著21Q4缺料改善,帶動旗下明泰的網通業務回升,市場預估2021年EPS 將達到4.30元,獲利將創十年的新高。

2022年預估佳世達本業獲利成長超過20%

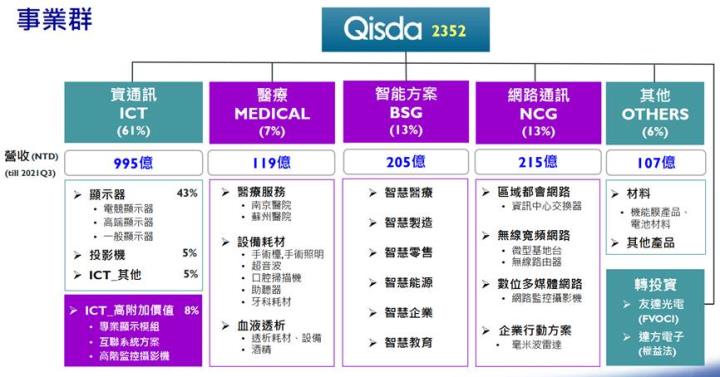

佳世達近年產品組合轉佳,持續深化ICT高毛利產品的布局,包含專業顯示模組、互聯網系統方案以及高階監控攝影機等。另外,佳世達近年持續擴展醫療、智能方案以及網通等高毛利事業,加上受惠於疫情刺激醫療需求爆發,且企業加速轉型,大幅提升智能方案的需求,醫療及智能方案去年成長性將超越20%,網通部門雖受缺料的逆境打壓,年成長仍接近1成,反而凸顯需求的強勁力道,預估2021年高毛利事業比重將達到41%(2017年為16%),獲利品質持續提升。

即便2021年疫情所帶動的爆發性需求墊高基期,市場預期2022年消費性顯示器的需求將趨緩。然而在5G、IOT的趨勢下,市場看好佳世達的網通、智能方案營運將持續攀升,且疫情之後工業復甦,企業在工廠、辦公室的軟硬體設備升級需求強勁,消費性產品需求放緩的影響將微不足道。市場預期2022年佳世達高毛利事業的比重將可提升至50%,帶動2022年本業獲利將有超過20%的成長性,市場預估2022年EPS 4.20元,表現雖稍不如2021年4.30元的水準,但主因2021年有認列鉅額的友達(2409)評價利益。另外,佳世達為了降低業外損益對於本業的影響,於21Q2已將友達改以其他綜合損益法認列,此後僅有友達發放股利會認列於業外,2022年佳世達在本業的優勢也將日趨顯現。

結論

以市場預估2022年EPS計算,佳世達本益比僅7倍,投資價值浮現,且近五年配息穩定,平均股利發率50%,預估2022年配息2.15元,目前殖利率將近8%。2022年產品組合持續優化下,市場預期毛利率的提升,將使本業獲利成長逾2成,且在擺脫業外大幅波動的包袱後,將大幅凸顯本業持續成長的優勢,將有助於吸引投資市場的目光,市場看好股價長期將挑戰9倍的本益比,投資評等為逢低買進。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。