發表

發表

我的網誌

我的網誌

圖/shutterstock

【研究報告】桂盟(5306)結論與建議

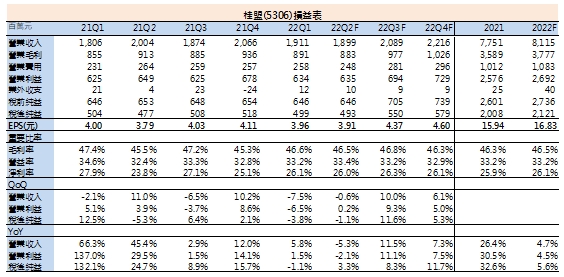

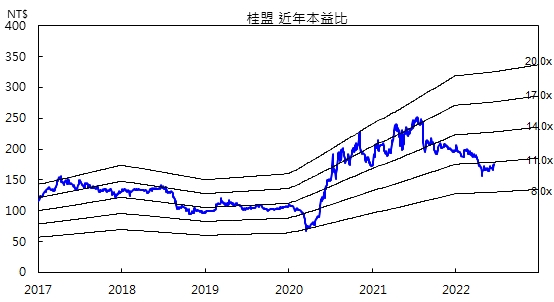

桂盟(5306)第二季受停工影響將逐漸消散,6月營收有望持續回升,且公司現階段訂單已接到第四季,下半年營運表現逐季成長。展望2022年,桂盟主要成長動能為自行車鏈條業務。在AM業務、高階自行車及E-bike專用鏈條需求熱絡的帶動下,預估桂盟2022年自行車鏈條營收成長5%。桂盟受惠自行車產業長期成長趨勢,預估2022年獲利成長5.6%,EPS為16.83元,參考過去5年本益比區間為7-19倍,看好股價往13倍本益比靠攏,建議逢低買進。

桂盟為全球最大專業鏈條製造商

桂盟(5306)成立於1977年,為全球最大專業鏈條製造商,其中自行車鏈條全球市占率高達7成。業務經營區分為自行車鏈條、機車零件、汽車正時系統與車庫門開門機四大事業,2022年第一季營收占比為自行車鏈條79%、車庫門開門機8%、機車鏈條7%、汽車正時系統6%。桂盟全球共有10座生產基地,位於台灣台南、中國深圳、蘇州、天津與越南。其客戶涵蓋巨大、美利達、HONDA、SHIMANO等國際知名企業。桂盟鏈條具有相容性高、高抗拉及超輕量化等優勢,更能順應E-bike成長趨勢。

雙引擎推升桂盟今年營運

疫情改變人們交通習慣,從大眾交通轉往個人載具,加上歐美節能減碳風氣,政府積極推動自行車產業基礎建設,例如英國投入約750億台幣擴大自行車道與公車道、法國巴黎投入2.5億歐元廣設自行車道。政策鼓勵推升市場對自行車需求,全球自行車保有量增加,使自行車修補市場需求暢旺,桂盟第一季AM業務營收占比上升至24%。

E-bike除了具備較低騎乘體能要求,更受惠歐美政府補貼措施,不僅吸引新玩家加入,也刺激換車動機,成長趨勢明確且強勁。我國自行車大廠皆看好E-bike需求持續強勁,巨大預期今年E-bike出貨量將大幅成長31%至95萬輛;美利達也表示目前E-bike及高階自行車需求仍大於供給。桂盟第一季E-bike專用鏈條出貨60萬條,年增20%,預估桂盟2022年電動自行車專用鏈條出貨量將成長25%至250萬條。

綜上所述,AM業務、高階自行車及E-bike專用鏈條需求維持高檔,預估將帶動桂盟自行車鏈條營收成長5%。

停工影響漸散,下半年營收、獲利逐季成長

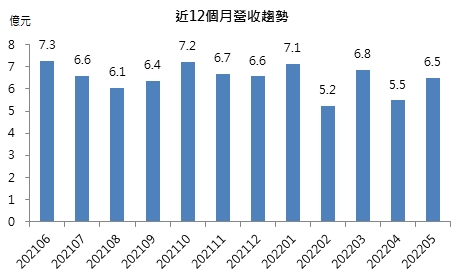

桂盟5月營收回升至6.51億元,月增18.9%,年減1.9%,顯示受中國封控、蘇州太倉廠停工影響逐漸消散。因桂盟生產基地與成車廠位於同一聚落,無物流不順問題,有利後續復工進展,6月營收將持續回升,且公司現階段訂單已接到第四季,下半年營運表現逐季成長。

除了自行車鏈條業務為主要成長動能外,桂盟其他事業今年也將持續成長,其中汽車正時系統事業受惠中國排放標準新政策(國六政策)上路,加上切入中國AM市場,預估2022年汽車正時系統成長7%。

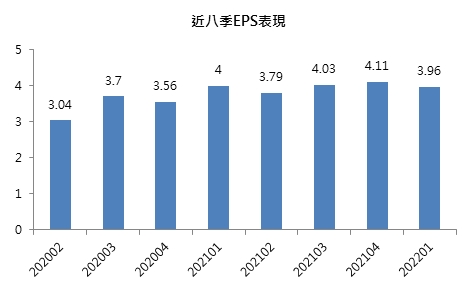

整體而言,桂盟受惠自行車產業長期成長趨勢,AM、高階自行車需求熱絡,預估2022年獲利成長5.6%,EPS為16.83元。

資料來源:CMoney

資料來源:CMoney

資料來源:CMoney

資料來源:CMoney

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。