發表

發表

我的網誌

我的網誌

![]()

前言

這週的VIP文提早發布,因為市場已經反彈到了相對關鍵的位置,且10日又要公佈CPI,隨著股市已經出現中期反彈,市場對於通膨預期過於樂觀,甚至還有出現預期明年降息的聲音(當然如果美國出現嚴重經濟衰退,明年絕對有可能降息)。

這些所謂的好消息當然是在反彈格局中會出現給市場信心的訊息,不過我接下來要講的總經資料是給大家大方向,是依照目前看到的總經數據推估,未來如果有出現政策面的大變化影響總經變化,之後在更新。

接下來的資料,會跟2008年的時候做比較。

通膨狀況

![]()

2008年美國也出現了因為景氣過熱造成攀高的問題,不過當時最高沒有超過6%。

2022年通膨問題更嚴重,目前已經衝破9%。

CPI預測

克里夫蘭聯儲CPI即時預測是可以即時觀察通膨變化的總經數據。

![]()

目前針對7、8月的CPI預測皆高於6月份,其實對於下半年通膨的降幅埋下一個極不確定的因素。如果7月CPI跌破市場預期又創高話,那市場反應勢必會非常劇烈。

但我相信CPI的降幅會非常有限。

升級Allan玩籌碼APP 專業版,享有以下好禮

🎁 軟體全功能解鎖、🎁VIP社團、🎁每月 4 篇付費文章、🎁玩籌碼影音 (共 4 部)

![]()

10年期與2年期公債殖利率的利差關係

製造業循環

針對製造業的分析可以觀看下面連結

https://www.cmoney.tw/notes/note-detail.aspx?nid=489724

流動性問題

![]()

聯準會存款超額準備金是用來觀察全世界資金流動性的指標之一。

2008年因為QE資金寬鬆政策讓市場流動性增加。

2014年底緩步縮表至2018年收回1兆美元資金。

2020年無限QE讓聯準會存款準備金從1.6兆暴增到4.2兆。

高通膨讓聯準會快速縮表,半年已經收回1兆美元,9月份還要增加縮表幅度!!

市場流動性快速減少會對金融市場造成很大的衝擊!

股市位階

![]()

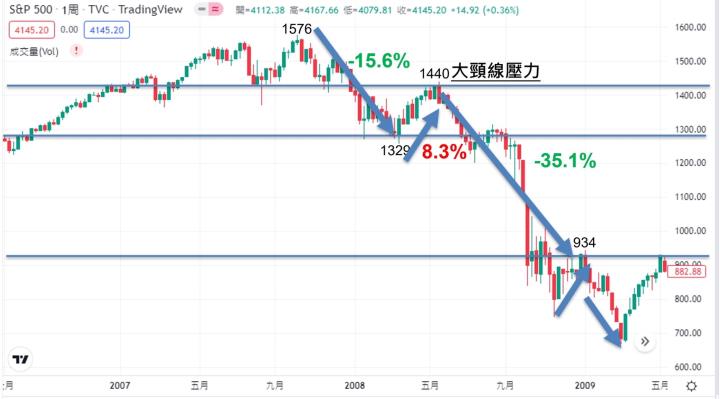

2008年金融海嘯S&P500從高點1576跌到最低點666點,總跌幅57.7%

2008金融海嘯空頭走了一個完整5波。

1波修正15.6%

2波反彈8.3%(大頸線壓力區)

3波修正35.1%

![]()

2022年目前S&P500從高點4818修正到近期低點3674,目前僅修正23.7%

目前2022年

1波修正23.7%

2波反彈13.7%(大頸線壓力區)

3波修正(???5x%)

總結:

1. 隨著美股已經反彈到關鍵壓力位置(半年線+大頸線),技術面已經達到反彈滿足點。

2. 美股Q3產業展望各產業巨頭出現顯著分歧:數位廣告需求放緩、零售銷售悲觀/網路銷售樂觀、Apple銷售樂觀、雲端運算服務樂觀。

這樣的分歧代表景氣循環僅修正到中期

3. 美國製造業循環還未大幅度影響到實體經濟。

4. 通膨還未見到明顯下降,7、8月如果還在8%以上甚至更高,不排除有更激進的升息及縮表

5. 綜合以上搭配波浪理論,不排除美股正準備進入第三波主跌段,跌幅有可能超過2008年35.1%

【免責聲明】

任何投資都有一定的風險,Allan 所有的文字、數據、資料全都僅供參考,未經付費以及本人同意,禁止擷取部分引用、改寫,以及整篇文章轉貼分享,違者必究!