發表

發表

我的網誌

我的網誌

圖/Shutterstock

聚陽近期股價表現強勢,外資依然站穩多方立場,持續買超力挺,本週逆勢上漲5.24%。聚陽第三季營收創新高達94.1億元,季增28.2%,年增13.4%,後續營運展望優於同業,帶動股價逆勢上攻。聚陽相較紡織同業具有甚麼優勢?目前評價如何?

公司介紹:國內第二大、世界第五大成衣代工廠

聚陽1990年成立,業務涵蓋成衣設計、製造及銷售等,原廠委託設計(ODM)訂單佔比達9成,為國內第二大、全球第五大成衣代工廠商。聚陽2015年切入機能性服飾領域,運動服飾營收比重有逐年提升的趨勢,目前流行成衣產品佔營收比重約75%,機能運動服飾則佔25%;終端客戶橫跨品牌商(Gap、H&M、UnderArmour、Uniqlo)、通路商(Target、Walmart)及百貨(Kohl’s)等。

客戶下單模式改變,聚陽短單應對能力優異

全球的品牌及通路客戶下單模式改變,由長單改以一個月內交貨的短單、急單彈性面對需求變化,聚陽向來具有卓越的短單應對能力,且於第二季已提撥額外產能應對日本、美國客戶的急單需求,將可望受惠。另外受日系客戶Uniqlo銷貨暢旺,預估第四季來自Uniqlo的短期訂單量將大幅年增超過6成,2023年第一季則預估成長超過2成;近期美系客戶GU銷貨同樣優於預期,將能有效填補零售客戶的需求缺口。

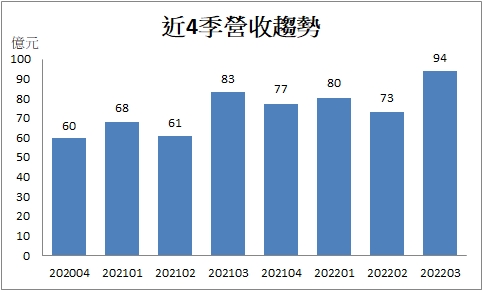

聚陽第三季營收創高,產品單價成長10%

聚陽在旺季加持下,第三季營收94.1億元,季增28.2%,年增13.4%,整體而言,第三季銷貨年減約5%,但因戶外機能服飾需求持續回溫,產品組合優化帶動第三季平均單價(ASP)年增近10%,外加台幣貶值,匯兌貢獻提升10%,以及品牌商集中下單,使聚陽規模經濟顯現等眾多優勢下,第三季營收刷新歷史單季新高。

資料來源:CMoney

Uniqlo、GU拉貨強勁,第四季營運逆勢成長

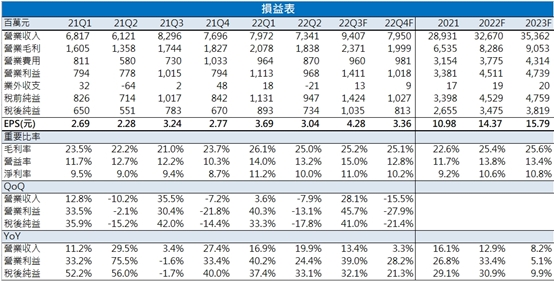

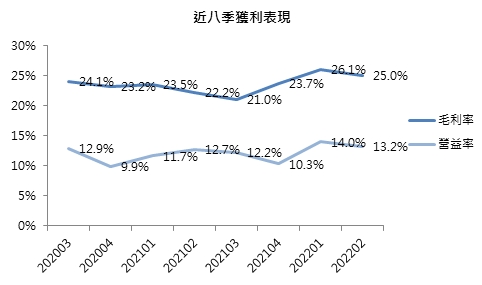

聚陽後續的營運展望優於同業,主因品牌客戶Uniqlo、GU的拉貨力道優於預期,將補足美系零售客戶Target、Warmart等需求下修的產能缺口,預估第四季營收仍年增3.3%至79.5億元。另外客戶下單改以單價較高的短單模式,有望使聚陽下半年毛利率維持在25%以上的水準,預估今年毛利率將由2021年的22.6%提升至25.4%。

整體而言,受部分客戶拉貨動能強勁,後續營運展望優良,預估聚陽全年營收成長13%達327億元,獲利34.8億元,年增超過3成,2022年EPS 14.37元;明年隨客戶庫存於第二季去化完畢後訂單回穩,全年營收、獲利仍有高個位數成長,給予2023年EPS 15.79元。

資料來源:CMoney

外資持續買超力挺,評價低估

在近期大盤不振下,聚陽因業績展望優良,外資仍持續站在多方力挺,股價動能強勁,以2023年EPS計算目前本益比約13倍,仍位於歷史本益比9~29倍低檔,評價仍具吸引力,維持投資建議逢低買進,給予15倍本益比評價。

資料來源:CMoney

資料來源:CMoney

資料來源:CMoney

最新研究報告

【台股研究報告】統一超(2912)疫後營運復甦,獲利重回成長軌道了嗎?

【台股研究報告】八方雲集(2753)正宗水餃股發威,股價逆勢創高,解封、抗通膨題材樣樣來!

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險