發表

發表

我的網誌

我的網誌

製造業PMI數據不佳,那銅價呢?

今年以來通貨膨脹一直是干擾著全球股市表現的重要因素,繼美國10月公佈消費者物價指數(CPI)年增率7.7%,低於市場預期的8%;而緊接著11月公佈生產者物價指數(PPI)年增率8%,也低於市場預期的8.3%,這兩項數據都顯示出通膨降溫的好消息,也提振了市場對美國聯準會Fed將轉向小幅升息的預期心理,使得美國股市也同步走高,一掃經濟衰退的陰霾。

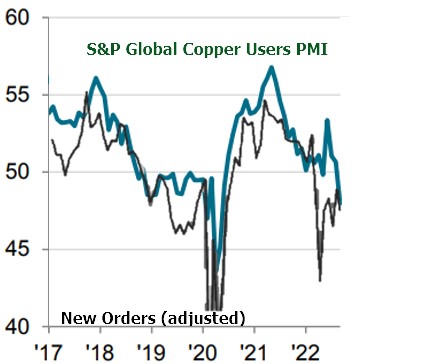

然近期公佈的美國製造業PMI數據為49.9,創2020年6月以來新低,該調查顯示美國經濟在第四季下滑的風險加劇;而歐元區10月份數據46.6,連續兩個月下滑,創29個月新低,市場認為歐元區的經濟衰退將無可避免。其中,作為歐洲製造業的火車頭-德國,其10月PMI數據為45.1,連續四個月處於收縮區,創下2020年5月以來最低。就連有世界工廠稱號的中國,其10月數據也低於市場預期,為49.2的收縮區,顯見全球企業正在為市場需求減少做準備,連中國也無可倖免。而根據外資券商Citi的研究報告表示:目前全球製造業PMI數據普遍不佳,其主要都來自於新訂單數據下滑,並預期第四季歐洲及美國的經濟數據將持續惡化,而中國則是受限於Covid-19清零政策,使得經濟下行風險仍高。

即便目前全球製造業數據不佳,未來經濟下行風險高,對基本金屬的需求也有同步減少的情形,但在外資券商Citi的11月金屬報告中也提及,若以2019年8月的銅單位消耗量及開採量為基準,對比2022年7月的數據,會發現單位開採供應量比2019年同期,增加了約1~1.4噸,顯示整體銅需求消耗是有增加趨勢。由此可知,製造業所減少的銅需求,也有受惠於其它產業的銅需求增加而抵消,甚至是耗用更多的銅庫存。觀察目前主要交易所的銅庫存,其庫存量仍處於近五年均值下緣附近,這低庫存情況在倫敦金屬交易所(LME)更為明顯,而低庫存絕對是支持金屬實物市場價格最強而有力的支撐。

過去一週(2022/11/09~2022/11/16),紐約高級銅期貨價格自3.667漲至3.755,週漲幅+2.39%,期街口道瓊銅(00763U)淨值自23.89漲至24.28,週漲幅+1.63%。

全球三大主要銅交易所庫存數:

- 2022-11-16 LME交易所庫存89,675噸

- 2022-11-16 COMEX交易所庫存36,626噸

- 2022-11-11 SHFE交易所庫存76,176噸