發表

發表

我的網誌

我的網誌

圖片來源:Shutterstock

建準(2421)7、8月因中國封控影響生產,且PC、家用需求仍舊疲弱,但第三季營收卻仍較去年同期成長,EPS更創單季次高。未來營運還能維持在高檔嗎?讓我們一起來看看吧!

全球主要散熱供應商:建準(2421)

建準(2421)創立於1980年,致力於節能馬達核心技術,依據日本富士經濟最新發表之「精密小型馬達市場實態總調查」,建準出貨量及市佔率為全球前3大領導品牌,產品應用相當廣泛,5G、物聯網(IoT)、醫療、家電、汽車、筆電….等領域。

產品組合優化,獲利創歷史次高

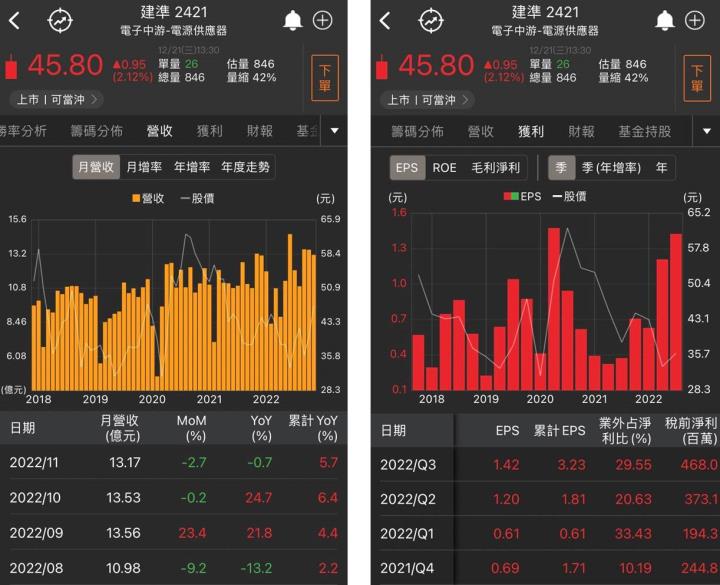

雖然建準廣西北海廠在7、8月因中國封控影響生產,導致訂單遞延,以及PC需求疲弱影響營收,但在伺服器、網通等需求穩健提升營收佔比下,第三季營收仍微幅年增5%;同時,因伺服器及網通相關產品單價較高,拉高產品平均價格(ASP),第三季毛利率、營益率及淨利率等獲利比率皆有顯著提升,第三季EPS 1.42元更是達到歷史次高。10、11月營收分別年增24.7%、-0.7%,預期第四季營收獲利在訂單遞延以及產品組合改善下微幅季增,維持高檔。

(圖片來源:籌碼K線)

非消費性需求穩健,營運維持正成長

展望2023年,IT業務雖仍受筆電與PC需求疲弱影響,但有電競筆電與企業相關產品拉升產品組合均價,因此保守看待IT業務的營收表現;家用業務在通膨高檔影響大眾消費意願下,需求將持續疲弱;伺服器業務受惠AMD Genoa、Intel Eagle Stream等伺服器平台推出、網通業務受惠400G交換器與Wi-Fi 6升級下,兩項業務營收貢獻將持續成長;車用風扇則在ADAS相關專案量產、新車配備持續升級增加風扇使用量下,於車用市場的滲透率將持續提升,營收貢獻預期能有顯著成長。

製造基地布局順利,削減供應鏈不確定性

建準因風扇生產對人力依賴性高,因此計畫將生產基地移往廣西北海廠與菲律賓,菲律賓廠已於今年10月順利投產,預計在2023年春節後將菲律賓廠將到位4條新產線,持續提高菲律賓生產比重,除該地人力成本較低,可有效控制成本,也分散了地緣政治的風險。

結論

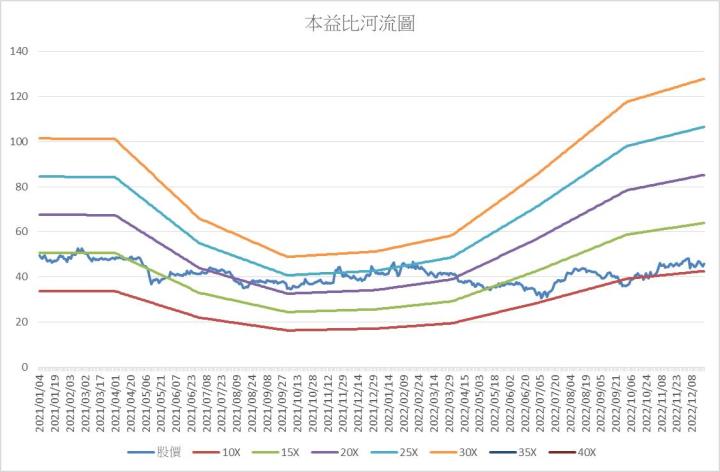

綜合上述,第三季雖受中國封控影響生產,但因伺服器、網通、車用等業務需求強勁,產品組合ASP拉升,除營收成長,獲利也達單季歷史次高,第四季也預期在訂單遞延以及產品組合持續優化下,營收獲利將微幅季增;2023年雖IT、家用業務因需求疲弱影響營收貢獻,但因伺服器、網通及車用三項業務產品單價較高,持續優化產品組合,營收獲利仍穩健成長,因此市場預估2022/23年EPS各為4.3/4.4元,獲利表現預期將維持高檔。

(圖片來源:籌碼K線)

(資料來源:CMoney)

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。