發表

發表

我的網誌

我的網誌

近日中國宣布放寬出入境限制,各國為防止中國遊客到來導致疫情升溫,紛紛祭出入境防疫措施,台灣在2022年12月28日也宣告,除持續限制中國觀光客來台外,自中國機場入境者需全面篩檢,此政策將會增加檢驗試劑需求。瑞基(4171)在政策公布後股價表現亮眼,連續三天大漲,可視股價表現逢低買進。

新冠疫情帶動檢測產品需求,相關檢測產品營收佔比將近8成

瑞基主要業務為核酸檢測醫材開發及製造及檢測試劑生產,目前有台灣、中國金瑞鴻捷及美國三處據點。公司病毒檢測運用PCR及PCR相關技術,公司也積極發展各種動物及人體的病毒檢測。在檢測醫材部分,公司成功開發出自動化核酸檢測儀器,自動化的檢測流程及操作簡單等特性使該產品深受市場喜愛,伴隨新冠肺炎疫情爆發,瑞基的檢測醫材及試劑為公司貢獻大量營收。截至2022 Q3,新冠病毒檢測相關產品佔2022年營收將近8成,在疫情時代下成為公司最主要的獲利來源。

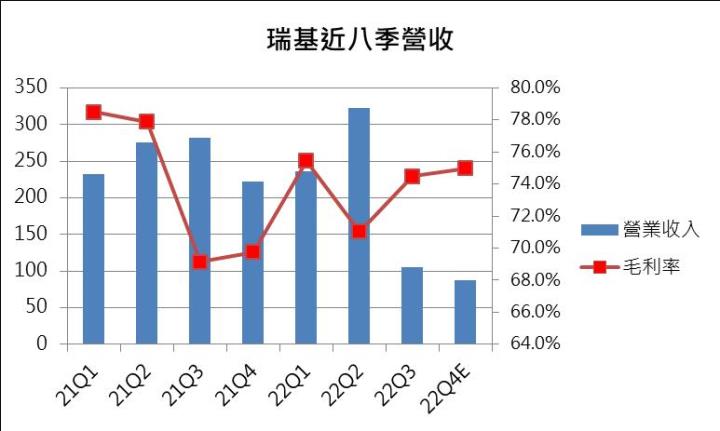

2022 Q2營收表現亮眼,Q3防疫政策改變,營收成長不如預期

2022年5月台灣新冠疫情進入高峰,當月確診數從4月的9萬人一路飆升至192萬人,因單月確診人數大幅成長,瑞基5月營收2億元創下歷史新高,單月營收甚至接近同年Q1整季營收,受惠於5月的亮眼表現,瑞基2022 Q2營收表現驚人,季營收首度突破3億元, EPS 3.28元同樣創下歷史紀錄。進入2022下半年,台灣疫情得到控制及政府防疫政策的改變,檢測試劑需求開始放緩,瑞基進入下半年表現不如預期。2022 Q3元的營收表現受新冠產品需求下降影響,整季營收1.1億元,EPS也連帶受到影響,Q3 EPS僅剩0.8元,為Q2的24%。2022第四季因台灣本土疫情持續受到有效控制,篩檢產品出貨量繼續下滑,10月營收約為3千萬元,11月營收則低於3千萬元,為近兩年新低,認為Q4營收及獲利表現將持續下滑,預估2022全年營收8億元 YoY -26% EPS接近7元。

中國入境隔離取消,核酸檢測試劑要求再度飆升

近期中國疫情不斷升溫,中國官方最終鬆綁防疫政策,防疫態度從清零轉變為共存,並在2022年底前放寬出入境限制。限制解除後可預期中國旅遊人口上漲,各國政府為防止疫情擴散,紛紛提出新的防疫規範。台灣政府為防止疫情狀況惡化,宣告2023年元旦起開始針對中國入境遊客進行PCR篩檢,目前篩檢將會持續到1月底,全面篩檢預期將帶來大量的檢測試劑需求,預估瑞基2023年1月營收將會有效提升,是否有機會挑戰2022年5月的營收歷史新高值得期待,且中國目前疫情尚未有效控制,入境規範有機會持續延長,可以期待2023 Q1營收回溫。瑞基在消息公布後股價飆漲,近期股價在生技類股中表現亮眼。

次世代定序(NGS)未來成長驚人,瑞基檢測技術有望進入相關領域

瑞基短期發展仍會著重各項人病及動物疾病的檢測產品開發。下一階段瑞基將次世代定序(NGS)視為發展主軸,預期成為公司2023-2025年的主要發展動能。次世代定序希望透過特殊處理將核酸樣本萃取後製成樣本並在大量擴增後對樣本進行分析,用於疾病診斷相關領域,根據Market Data Forecast預估,NGS文庫製備市場在2027年規模可達到27億美金,未來發展值得期待,且瑞基為台灣唯一具備設備及相關試劑開發能力的公司,預期將會運用公司檢測醫材及試劑拓展NGS發展業務。

短期內營收狀況仍受疫情狀況影響,持續關注長期發展

雖然瑞基持續拓展其他領域,但短期內仍然難以超越新冠產品成為公司營收主力,因此公司營收及股價短期內將會持續受全球新冠疫情狀況影響,雖然2023年度開始的中國入境篩檢可望提升公司第一季的營收及獲利表現,但目前也認為中國疫情在下半年會逐漸趨緩,預估新冠相關產品2023年下半年需求不如預期,2023年營收預估將與今年表現接近,能否超越2022年表現需持續關注公司其餘業務發展。

相關圖表:

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險