發表

發表

我的網誌

我的網誌

【台股產業研究報告】半導體封測大廠日月光投控(3711)相較同業突出,明年營收穩中有撐!

結論與建議

半導體產業目前的市場多數意見是會調整庫存到23H1,市場逐漸消化利空,落底已經不遠,適合尋找具領導地位的股票靜待產業復甦。日月光投控(3711)為全台最大封測廠,受惠車用/HPC需求仍穩定,22Q3營收創新高。2022的資本支出18億美元,70%的新產能已簽訂長約至2023,22Q4價格能保持穩定。2023雖為半導體庫存調整時期,我們認為日月光將憑藉規模/技術擁有的議價能力,還有多元化佈局帶來的車用/5G/雲端運算之營運成長,展現相較同業更好的績效。2022/2023的EPS預計為14.2/12.3元,給予本益比9倍,建議逢低佈局。

大綱

- 公司簡介

- 22Q3回顧

- 未來展望

- 高殖利率保護

- 技術指標

公司簡介

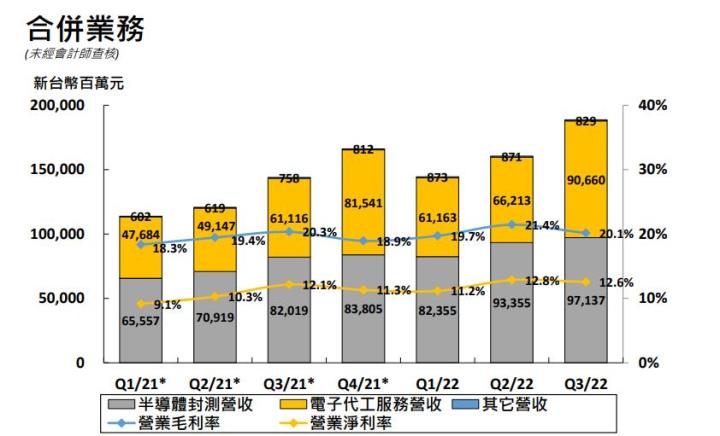

日月光投控為全球最大半導體後端封測服務供應商,封測市占率28.6%,提供客戶包括晶片前段測試及晶圓針測至後段封裝、材料及成品測試的一元化服務。主要客戶包括蘋果、博通、聯發科(2454)、邁威爾科技、高通及意法半導體等。在3Q22營收占比中,半導體封裝測試業務(ATM)約占52%,電子代工服務(EMS)占48%。半導體封測業務營收中,以通訊占比53%為最大,再來是電腦16%,汽車與消費性電子31%,。EMS應用則為通訊37%,消費性電子36%,工業11%,電腦9%,汽車6%,其它1%

22Q3營收創新高,受惠車用、HPC需求仍旺及SIP需求高於預期

日月光投控22Q3營收1,886億元,年增25%,季增18%。主要是半導體封裝受惠車用及HPC穩定的需求,稼動率維持80%以上,貢獻971億元,年增18%;電子代工業務則受惠APPLE 5G 新手機的推出,前端射頻及功率放大器等SIP模組的需求優於預期,貢獻906億元,年增48%。毛利則因匯率效益與產品組合變動(EMS上升,但毛利較低)互相影響維持20.1%;EPS為4.03元,普遍優於市場預期。

2022資本支出558億元,70%產能已簽訂長約至2023

日月光投控2022資本支出18億美元(約558億元台幣)中有54%在封裝,30%測試,12%電子代工服務,4%其它。整體投資是40%將會用在先進製程,封測業務將增加扇出型封裝(fan-out)、SIP等新應用的開發比重,並擴增生產據點及加強工廠自動化。EMS電子代工服務則將持續投資SIP技術,並在墨西哥、中國大陸、台灣地區增加投資。SIP是日月光深耕具備優勢的領域,而SIP異質整合的特性符合車用、行動裝置、物聯網等領域須要將通訊、感測及運算等多功能整合的需求,與台積電走更高效的3D Fabric技術鎖定客群較不一樣,SIP產品本身更具有設計彈性且成本較低適合近幾年流行的IOT應用/5G多頻段的特性。預期在日月光大力佈局下,能搭乘上多項新應用的成長。另外,目前資本支出都是根據客戶需求去做規劃,主要是針對新產品導入。營運長吳田玉22Q3表示有70%的新增產能已簽訂長約,價格於今年將保持穩定,不過未來會恢復成每年價格調動的模式。

2024Q3新廠完工,年營收可增228億元

日月光投控投資共300億建置廠房及擴充先進設備,建立中壢工業區第二園區,預計將於2024Q3完工。完工後,預估產值每月可達6000萬美金(約19億台幣),1年可達7.2億美元(228億元台幣)。日月光投控資深副總陳光雄表示第二園區主要佈局先進封測,包括打線封裝、覆晶封裝,而中壢廠總經理陳天賜也表示廠區應用將以高階車用、5G、物聯網、高速雲端運算的應用為主。

2023車用穩定,5G半導體至2025 CAGR 7.2%

日月光多元化佈局讓其營運能保持更穩定的節奏,同時憑其技術能力及業界聲譽能讓它搭上領域成長的動能。雖然目前消費性產業令人憂心,但車用晶片需求目前仍然穩定,在美國新車庫存仍低以及『降低通膨法案』提倡電動車下,即使在

充滿不確定性的2023,電動車產業應能保持穩定甚至向上的趨勢,帶動車用晶片封測需求。同時,日月光有佈局的5G前景看好,根據Gartner最新報告指出,2025的5G半導體市場規模將達到1,836億美元,年複合成長率達7.2%。

產業龍頭地位支撐其營運穩定,相較同業表現優異

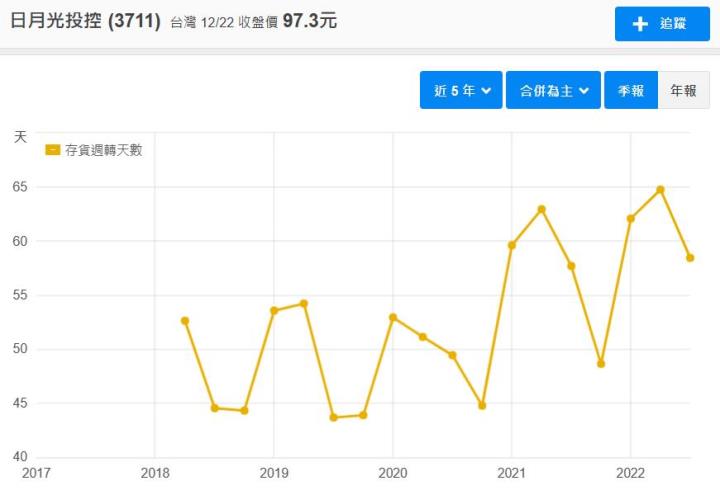

日月光認為其領導地位能幫助它在市況不好時擴展市占率,並且整體營運表現都將優於同業。我們進一步觀察日月光營收,可以發現其月營收仍維持在高位,反觀同業營收有些已經出現明顯崩跌,推測為日月光的規模優勢及技術給予它更好的抗性跟議價能力,同時,多元化佈局也讓它能透過車用、HPC相對穩定的需求來抵銷消費性需求的下滑。宏觀方面,半導體產業目前陷入庫存循環,市場普遍預期調整庫存結束至少要到23H1,然而觀察日月光存貨周轉天數,其存貨控管沒有上揚太多,相較同業一路持續向上,日月光展現其良好的管理能力。綜合以上,日月光身為封測龍頭,擁有好的規模優勢、已獲肯定的技術及聲譽、多元化的佈局以及良好的管理能力,讓它能在面對半導體庫存循環及整體消費性需求下滑的階段展現更好的營運抗性及議價能力,進一步獲得更好的營運績效。

2023營收預計突破7000億大關,年末迎接半導體復甦

日月光指出雖然稼動率仍不免受制於消費性需求衰退造成之半導體下行趨勢,22Q4預期將下滑到75-80%,明年初也會受到季節性影響下滑。但我們預計日月光2023將憑藉公司政策(長約保護、多元化佈局)及競爭優勢(產業地位、議價能力),還有加上下半年半導體調庫存結束,營收將會由2022年6,812億元微幅增長4%至7,080億元,突破7000億大關,而2023的EPS因毛利率下滑預計為12.3元,雖然較2022年14.2元下滑14%,但預期相較同業為突出表現。

高股息題材,每年穩定配息,殖利率約為6.1%

日月光投控(3711)為台灣高股息指數成分股,歷年配發率約落在為40%-50%,以我們預計2022EPS為14.2元來算,配息有可能落在5.7元以上,以01/05收盤價94.6元計算,約有6%的殖利率保護。

投資建議

半導體產業整體面臨景氣不好及庫存調整的風險,然而市場已逐漸消化利空,可以觀察其中具有優勢的股票並尋找時機佈局。考量日月光投控(3711)的多項優勢,包含產業地位、多元化佈局,我們預估其2022/2023的EPS為14.2/12.3元,並考量到它本益比5年歷史區間於5-15,還有市場上的氣氛及高殖利率保護,給予9倍評價,建議逢低佈局。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險