發表

發表

我的網誌

我的網誌

保瑞(6472)成立於2007年,公司於2013年開始加速併購其他公司持續壯大公司規模,目前已經成為台灣產能最大,且融合大、小分子藥提供全方位服務的CDMO廠。自2017年掛牌至2021年,CAGR達到89%,為近幾年台灣生技藥廠成長最亮眼的廠商,2022年併購安成藥業帶動公司營收大幅飆漲至103億元,為2022年最大驚奇。公司目前有5間生產工廠,除4間台灣廠外,另有1間加拿大廠,加拿大廠負責供應公司歐美地區代工訂單,且國際大廠德國百靈佳、英國GSK、Pfizer等皆是公司客戶,優異的地理位置幫助保瑞能就近服務全球來自超過100個國家的客戶需求。

持續併購壯大規模,搶佔高成長性的CDMO業務

根據PwC的報告指出,2027年全球生物藥品CDMO市場規模有望從2021年的170億美元成長至252億美元,長期發展潛力驚人。

保瑞透過併購案成功取得大量新的代工訂單及台灣藥證,2020年12月收購GSK加拿大廠後,取得該廠外銷88國藥品代工訂單。併購案完成後隔季營收翻倍跳升至13.7億元。

進入2022年保瑞持續拓展事業版圖,於5月入主伊甸生醫,成功打入具高成長性的大分子細胞治療市場,成為兼具大、小分子藥CDMO能力的一站式整合藥廠。隔季營收自22Q2 13.6億元至22Q3大幅躍升到27.2億元,營收再度翻倍。

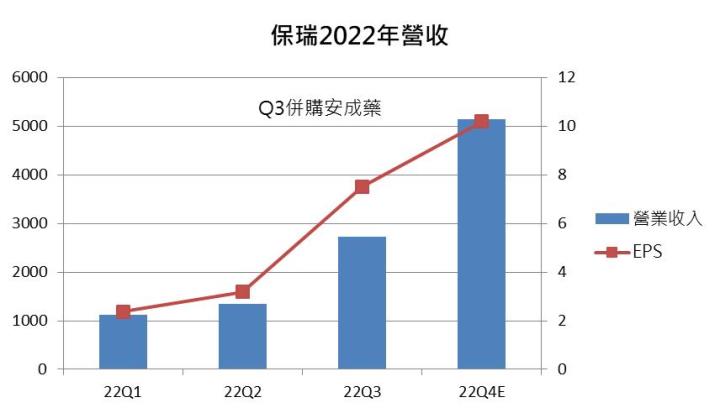

保瑞在2022年9月再次宣告併購安成藥業,併購完成後公司成為台灣最大CDMO藥廠,隔季營收51.4億元,正式突破50億大關。

回顧安成藥業近年的併購案,每次總能繳出翻倍成長的亮眼答卷,保瑞也成功透過併購案壯大公司規模,成為台灣藥品CDMO業務龍頭並向國際大廠發起挑戰。

宣布併購安成藥業,保瑞2022年的最大驚喜

保瑞於2022年7月宣布合併安成藥業,安成藥主力藥品為胃食道逆流學名藥藥品Dexilant,目前該藥品在美國市場市佔率約5成。安成藥提早於9月併入保瑞財報讓保瑞2022下半年營收可謂驚喜不斷,在安成藥的營收挹注下,保瑞2022年營收翻倍躍升至103億元,預估EPS跳升至 23.3元,YoY +134%。

保瑞於2023年1月底宣告取得自有學名藥藥證(即為Dexilant學名藥)並成功上市,胃食道逆流藥不再需要與原廠分潤,藥品毛利將有明顯提升,預估Dexilant藥品毛利率提升至42%,較去年成長超過10個百分點。

癌症藥代理業務同樣是安成藥的重要營收來源,約占公司營收20-30%,安成藥於2022年12月公告公司取得北京亞寶生物藥業授權的癌症用藥,目前已經通過美國FDA核准並完成上市,該藥品一年約有6000萬美元的市場。

在Dexilant及癌症藥兩大業務挹注下,預估安成藥2023年將貢獻超過80億元的營收,依舊是保瑞2023最重要的成長引擎。

成長動能無虞,保瑞2023年續寫營收紀錄

展望保瑞2023年成長動能,將持續維持CDMO業務及安成藥業雙軌帶動,且好消息頻傳,公司於2022年宣布與新客戶Evofem簽訂五年代工訂單,將由保瑞加拿大廠負責生產避孕藥Phexxi,該藥品預計進入2023年將會逐漸提升出貨量,未來市場預估將有10億美元的潛力,藥品市場龐大。安成藥業的胃食道逆流藥取得自有藥證及新的癌症用藥經銷授權皆為保瑞2023年注入強心針。公司在2023年初也高喊今年將會持續尋求美國針劑廠的併購機會,後續可持續關注是否有進一步消息流出。

在上述消息及CDMO及安成藥業等動能驅動下,看好保瑞2023年營收續創新高,預估保瑞2023年營收147億元,預期獲利能力在胃藥取得自有藥證後有所提升,預估2023年EPS為30.5元,YoY +31%。保瑞過往平均本益比落在15X-25X,目前本益比15.3X偏低,考量保瑞2023年仍有明確成長動能,給予保瑞本益比18X評價,看好公司後市發展。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險