發表

發表

我的網誌

我的網誌

圖片來源:Shutterstock

公司介紹

長榮航(2618)成立於1989年,於2013年加入目前規模最大的國際航空聯盟—星空聯盟Star Alliance,截至2022年底,長榮航的機隊包含了客機85架、貨機8架,客運的市占率為全台第一,占比42.9%,而貨運的市占率為29.5%,全台第二,僅次於華航(2610);在2023年的部分,長榮航預期交機2架787-9和3架787-10,並汰除3架A330-300、3架A321-200。

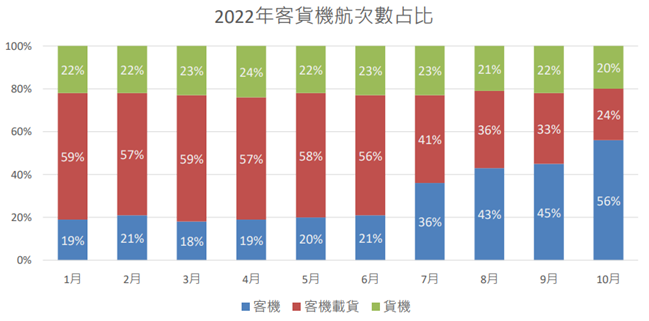

隨著疫情的復甦,長榮航也將當初改裝的客機恢復原狀,並逐步提升客運的比率(如下圖);長榮航在客運的經營上,航線主要是以美洲58%、歐洲18%、東南亞15%為主,至於貨運的部分,分別是美洲57%、亞洲25%為主要重點。

圖片來源:長榮航法說會簡報

客運營收和占比同步提升,2022年Q4客運營收年增10倍

長榮航2022年Q4營收394億元,季增12%、年增15%,預估EPS 0.40元。本季營收來源為客運營收季增84%/年增1000%、其他收入年增82%,客運主要受惠於出國人數暴增、票價提升,營收相較去年提升10倍之多,而長榮航太及其他附加費用也連帶地為長榮航提供營收貢獻;只不過,貨運的部分營收年減44%,主要受到北美需求降低、運價年減36%的影響。預估長榮航2022年營收1380億元,年增33%,EPS 1.55元。

營收連續暴增,長榮航1月營收創三年新高

長榮航2023年1月營收151億元,月增3%、年增42%,單月營收創疫情以來的三年新高,其中客運營收101億元,年增35倍,主要受惠於1月的春節連續假期,帶動營收大幅提升,至於貨運的部分,連續假期反而是貨運的淡季,單月營收36億元。

我國於2/7宣布大陸旅客入境免PCR,這個舉動有望刺激兩岸航線的復甦,此外,長榮航也提高了在美國和日本航線的票價,漲幅區間在2%~30%,票價提高亦代表需求量提高,預期Q1客運量季增9%,在政策支持、票價和運量皆提升的情況下,預估長榮航2023年Q1營收425億元,季增8%、年增41%,EPS 0.63元。

看好解封後客運的營收表現,預期2023年EPS為2.20元

展望2023年,長榮航的營運主要分為兩個重點:客運維持高檔/往上成長、貨運營收呈現衰退。針對客運的部分,我們認為後續的營收將維持在高檔的水位,但值得注意的是,在各國新的解封政策、客運營收占比持續提高的加持下,長榮航在營收的表現上仍有機會創高。在貨運的部分,透過2022年的數據可以得知,長榮航在貨運的營收表現是呈現衰退的,貨運的每單位收益也從2021年Q4開始逐季遞減,此外,在國際原物料上漲、美元升值的情況下,公司燃油成本占支出的比率從2021年的23%提高至35%。

整體來看,儘管貨運會有一個衰退的趨勢,但我們更加看好客運在營收上的貢獻,且根據IATA和公司的預期,2023年營收將有機會恢復至2019年的93%,預估長榮航2023年營收1,711億元,年增24%,EPS 2.20元。

投資建議

看好客運在2023年的成長性,預期長榮航2023年EPS為2.20元,目前本益比在13-14倍,預期未來本益比將往16倍靠攏,建議布局。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。