發表

發表

我的網誌

我的網誌

美股仍陷景氣衰退逆風,7 檔科技巨頭大健檢

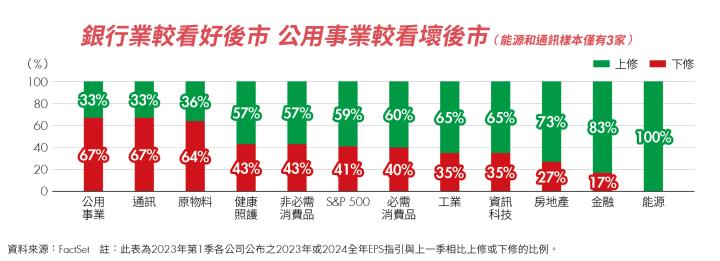

根據金融數據軟體公司 FactSet 統計,截至今(2023)年 5 月 12 日有 92% 的 S&P 500 公司公布第 1 季財報,分別有 78% 和 75% 的公司每股盈餘(EPS)和營收超越預期,整體稅後淨利則年減 2.5%, 延續上一季的衰退。

就展望來看,265 家公司給出 2023 / 2024 年度指引,有 41% 的公司下修年度 EPS,相較於上季的 58% 有所改善。市場共識則預期第 2 季稅後淨利年減 6.3%,並在下半年恢復成長。

市場多預期經濟溫和衰退來看,評估大型科技股股價大幅修正的機率不大,原因如下:

1. 營收雖不亮眼,但市場對長期展望具信心。從營收來看,大型科技股的表現並沒有特別亮眼,但因經濟衰退早已成為共識,加上對於這些公司有較高的信心,市場理所當然地接受了第 1 季沒那麼壞的表現以及保守的展望,這可能顯現出市場開始將目光轉往 2024 年之後,相信明年會比今年好,因此接受短暫的逆風。

2. 成本、效率具優化空間。從淨利來看,營收成長趨緩下,大型科技股紛紛縮減開支,至少讓淨利看起來沒那麼糟,在第 1 季認列一次性重組費用後(資遣費等),第 2 季淨利也將看到更進一步的改善。比起其他中小型公司,大型科技股也有更多空間去發揮成本削減策略,過去因低利率時代使這些公司以高成本、低效率的方式擴張,因此有許多優化空間。

綜合以上論述,景氣衰退逆風下,投資人若聚焦大型科技股,確實可達到以長線保護短線的效益,因此本文特別針對7檔科技巨頭的財務體質、展望加以分析,供投資人參考。

AI Google 和微軟有高優勢 亞馬遜犧牲獲利換市占率

ChatGPT 的推出,使得生成式 AI(Gnerative AI)受到全世界矚目,也成為近期科技巨頭們電話會議的熱門話題,主要包括 Google、微軟(Microsoft)、亞馬遜(Amazon)、Meta,若能展現大型語言模型(LLM)或自研晶片的效能,或提出令人信服的 AI 變現策略,就會得到投資人的信賴。

長期來說很難知道誰會勝出,不過從中短期來看,可用下列技術和變現策略來評估各家公司現階段狀況:

1. 以晶片算力來說,目前以輝達(Nvidia) GPU(圖形處理器)表現最好,Google 的 TPU(張量處理器)次之,不過 GPU 很稀少、價格又貴,因此獲得足夠的 GPU 現階段為模型帶來一定的優勢。除了 GPU 外,AI 主要公司中,亞馬遜有客製化機器學習晶片 Trainium,以及推理和預測晶片 Inferentia,Google 也有自己的 TPU 系列。

雖然自研晶片通常更符合自身系統的需求、也保有成本優勢,但也存在著硬體(晶片)跟不上軟體(雲端系統)升級速度的風險,通用的 GPU 反而保有彈性,因此 Meta 和微軟在無法開發出更好晶片的情況下,與輝達合作是合理的策略。

此外,根據研究顯示,在 LLM 使用的晶片上,目前僅有 Google 的 TPU 能和輝達的 GPU 抗衡,亞馬遜本季電話會議上所宣稱的自研晶片優勢並不存在,即便看到部署量的上升,也僅是輝達 GPU 供不應求的暫時替代方案,以及犧牲獲利降價而獲得的市占率。

2. AI 的變現依不同領域分成3部分,包括與生成式 AI 相關的輔助應用、搜尋廣告、AI 優化廣告工具。根據微軟電話會議內容,執行長薩蒂亞.納德拉(Satya Nadella)表示,會有越來越多的產品以 Copilot 形式變現 AI,像是 GitHub Copilot 幫助開發人員編寫程式、Microsoft 365 Copliot 協助使用者在 PowerPoint 上製作簡報等,這使得在微軟後發布相似輔助應用的公司,都難以帶給市場驚喜。

先前微軟決定將 ChatGPT 加入其搜尋引擎 Bing 時,引發整個市場對於 Google 搜尋引擎的擔憂,但根據網路流量分析工具 Statcounter 的資料顯示,雖然 Edge 在北美市場的瀏覽器市占率從 2 月開始明顯上升, 2至 4 月從 6.88% 上升至 8.15%,同時間 Chrome 市占率則在下滑。

不過這一趨勢完全沒有在搜尋引擎 Bing 上發生,即便在 OpenAI 和微軟的合作大獲好評的情況下,也沒有增加 Bing 的市占率,那麼也難預期未來 Bing 能成為微軟搜尋廣告下個動能的機會。

至於廣告領域中,Google 的最高成效廣告活動(Performance Max)和 Meta 的高效速成 + 購物行銷活動(Advantage+ Shopping Campagins)都是透過機器學習自動優化廣告效果,讓使用者不用手動去調整參數,以提升每千次曝光成本(Cost per Mille,下稱 CPM)。

CPM 的提升對於廣告商來說等同於收費變貴、營收上升,雖然 Meta 第 1 季持續受惠 Advantage+ 帶來的成長,但 3 月底以來的資料顯示,臉書和 Instagram 的 CPM 都有顯著下降,恐不利第 2 季表現。

總結來說,亞馬遜是處於最劣勢的公司,包括雲端服務持續落後微軟和 Google、晶片表現不如輝達和 Google、資料量也處於弱勢,很難相信亞馬遜會在接下來的 AI 競爭中存活下來。而就 Google 來說,雖然在電話會議中沒有良好地與市場溝通未來發展,但投資人相信其能力,並希望看到更多實質的應對策略。

電動車 特斯拉短期需求不再旺?3 條件符合可低接

本季重點仍在電動車的毛利率是否有改善,成本方面,雖然原物料尚未完全脫離逆風,但鋰價格不斷下跌、產量提升都有助於成本優化,而特斯拉也調降不少次每輛平均價格(ASP),並獲得訂單。整體來看,本季因 ASP 降速大於成本降速,使本季毛利持續下降。

有些人認為特斯拉售價下降,是因為電動車市場競爭日趨激烈,不過面對競爭,特斯拉仍有諸多優勢,包括車廠高度自動化、能在 30 秒左右組建好一台車,馬斯克個人魅力帶來的低成本行銷效果,以及持續大幅改善製造工藝和流程優化等,都拉開了特斯拉與其他車廠的距離。

在供需方面,供給隨著不斷開出產能和供應鏈順暢的情況下有良好表現。至於需求,雖然現階段該公司似乎不太在意,不過積壓訂單減少許多,截至今年 4 月 15 日約為 72,000 輛,較 3 月 31 日下降 30,000 輛,為近一年來新低,需求明顯減緩。

而 Cybertruck 是否能在第 3 季順利出貨,成為另個需求面的關鍵,現階段其他車種的放緩,有望藉由獨特的 Cybertruck 來抵銷並創造需求,不過這仍可能是短期的動能,加上產能最快也要第 3 季才開出,第 2 季若持續看到積壓訂單的減緩,為了支撐需求量可能會再降價。

此外,馬斯克在電話會議上提及,利率上升和裁員會使得人們不想購買電動車。根據美國銀行的 4 月消費者報告指出,年初以來的高科技業裁員潮開始發酵,高資產群減少消費,恐怕需求增加有限。利率也不太可能在近期下降以刺激需求。

想投資特斯拉的讀者,建議觀察近期是否有降價且原物料成本再降趨勢、漲價以改善毛利率、Cybertruck 是否如預期在第 3 季交車,若出現上述 3 種狀況,就可預期下季財報可能不會太差,若股價有拉回可找機會低接。.

串流媒體 Netflix 短期仍有成長空間 長期能見度不佳

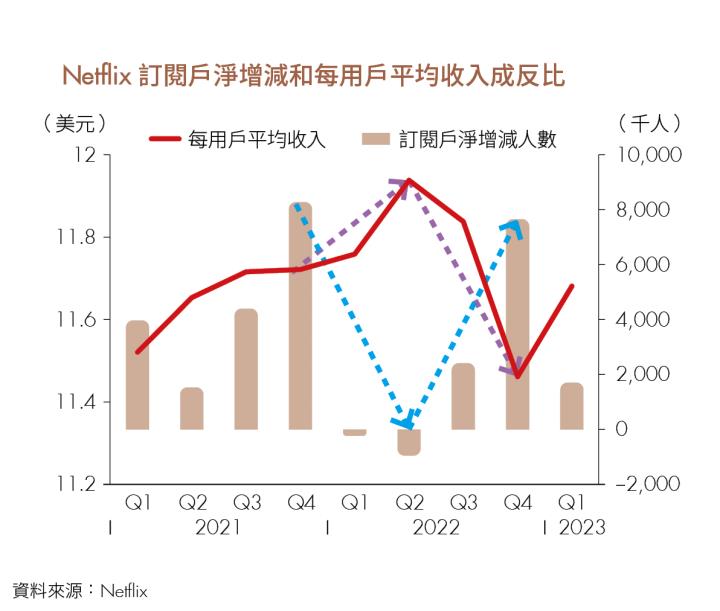

Netflix 在疫情解封後,面臨到成長的困境,近期使用降價、漲價和廣告策略來細分各種用戶屬性,分別提高訂閱戶數量、每用戶平均收入(Average Revenue per User,下稱 ARPU)。但目前來看,有些策略只是單次的貢獻。若廣告在最有價值的北美市場表現有限,則很難相信將此方案擴大至其他國家會有多大效果

降價策略而言,本季電話會議中該公司再次強調降價帶來的效果:2021 年底在印度實施降價 20%~60% 以及提供更好的內容,使得 2022 年營收成長在固定匯率下,來到 24%(前年為 19%),但在本季所降價的區域中,僅占營收 5%,現階段以增加訂閱戶為主。漲價來說,主要在北美市場進行,但繼續漲價同時也將壓抑訂閱戶數成長,帶來的貢獻將有限。

Netflix 最大的優勢是內容,有好的內容消費者才會願意繼續使用,比起亞馬遜 Prime、Disney+、Hulu,Netflix 有更大的用戶群和 ARPU,代表有更多資金能產出更好的內容。另個優勢是推薦系統,若是 Netflix 能讓帳號分享的用戶也轉化成訂閱戶,有機會得到更精準的數據,增加用戶黏著度。

不過,他們的競爭對手不只是串流媒體平台,還有 Youtube、Tiktok 這類中短長度、品質較低的影音,甚至還包括戶外活動,因為這些產品都在競爭人們的休閒娛樂時間,也是 Netflix 想進入遊戲市場,試圖擴大娛樂版圖的原因。

雖然 Netflix 的未來並不明朗,可是市場共識早已知道這件事,若是 Netflix 能持續藉由廣告方案和不同區域的漲價、降價策略精準分割用戶,短期營收便不會太差,但最終還是要回歸 Netflix 是否能創造下個娛樂平台。

智慧型裝置 印度市場大 但蘋果難獲得市占率

蘋果在硬體設備(包括 iPhone、iPad、Mac)成長停滯後,近期最重要的動能是服務,不過服務收入在本季也看到更明顯的放緩,並在下季營收預估年減 3% 的情況下,預期持續低速成長,對仍視蘋果為成長股的投資人來說並非好事。

以區域別來看,繼中國後,印度成為下個潛在成長規模的巨大市場,根據網路流量分析工具 Statcounter 的資料顯示,iPhone 市占率位居第 6 名,年初至今從 3.55% 小幅成長 4.21%,主因為小米和 Realme 市占率下降,能再持續追蹤該數據成長是否延續。

本季電話會議中蘋果執行長提姆.庫克(Tim Cook)也談到,印度的中產階級開始顯著增加,有機會能說服一部分的人來購買 iPhone。即便如此,印度也恐怕無法像大部分人期待的那樣,複製蘋果在中國的成功。

約在 2010 年末時,蘋果在中國市占率明顯增加(由 6% 成長至 20%),隨後市占率大多介於 20%~25% 之間,這並非蘋果特別祭出什麼策略才得到的成長,有這樣的成長只因當年 iPhone 4 上市,以及市占率超過一半的 Nokia 退出手機市場,為蘋果帶來穩定的地位,此時,三星同樣也在印度獲得了原先 Nokia 的市占率。

目前蘋果獲取市占率的方式是提供低價手機,這策略是希望消費者先習慣 iPhone,並在未來收入提升時購買高價手機,以及最終使用蘋果提供的服務。但沒有像當初中國市占率提升的催化劑,這都只能仰賴印度自己本身的成長,對於蘋果來說是非常大的賭注。

總結來說,蘋果在服務收入成長放緩後,進入高原期,雖然印度市場的規模很大,同時也很競爭,要等很久才有開花結果的機會。投資該公司股票的投資人大多追求穩定,不過這也意味著現階段沒有突破性策略的蘋果,股價比起大盤不會有特別表現。

微軟(美股代號 MSFT)財報公布隔天上漲▲7.24%

本季大部分部門成長持續放緩,但表現最差的兩個部門 Windows OEM 和裝置(Surface)的衰退都有減緩,以固定匯率計算年增率,分別從 ‒ 39%、‒34% 收斂至 ‒28%、‒26%,並預期下季皆持續收斂至 ‒20%~‒25%。

雲端服務平台 Azure 是微軟主要的成長動能,但近年增速不斷放緩,在固定匯率下,年增為 31%(前季 38%),預期下季繼續減速為 26%~27%,但隨著與 OpenAI 的合作,AI 服務下季開始貢獻 Azure 營收約 1%,未來將持續增加貢獻,成為 Azure 新動能。

Meta(美股代號 META)財報公布隔天上漲▲13.93%

雖然在營收出現 11% 的季衰退,但過去幾個月該公司積極地削減開支,成本較上季大幅下滑 12%,營業利潤率相較於前季提高 400 個基點,來到 24%,稅後淨利也季增長了 23%。

Meta 本季再度下修全年營業支出指引至 860 億~900 億美元,市場共識也再次於財報公布後大幅提升每股盈餘的預期,從 9.96 美元提升至 11.66 美元,但這意味著該股票上檔空間逐漸縮小。

字母(美股代號 GOOG)財報公布隔天下跌▼0.19%

本季營收年增 3%,固定匯率下則為 6%。廣告業務年增 2%,依舊是來自旅遊和零售領域的貢獻,而金融、媒體娛樂領域則下滑,這之中 Perfomance Max(最高成效廣告)也為動能之一,能有效提升使用者 18% 的轉換率。

這裡要注意的是,美國銀行 4 月的消費者報告顯示,航空和住宿的消費有所下降,不利下季廣告業務的表現,需持續關注消費者端的衰退風險。

亞馬遜(美股代號 AMZN)財報公布隔天下跌▼3.98%

本季營收年增 9%,固定匯率下為 11%。主要來自 AWS 雲端運算服務的增長,年增 16%,不過季增約 0%,根據該公司電話會議,許多客戶在優化雲端服務的支出,因此遭受到逆風,情況將持續至下季,並看到 4 月營收成長率低於本季 500 個基點。而在零售業務則看到營業利益率的回升。

展望下季財報,亞馬遜預估營收年增 5%~10%,營業利益率則介於 1.6%~4.3% 間,市場共識為 3.7%。在零售業務獲利轉好情況下,下季營業利益率有機會優於本季 4.1%。

特斯拉(美股代號 TSLA)財報公布隔天下跌▼9.75%

本季營收年增 24%,ASP 年減和季減皆為 11%,來到每輛 44,640 美元,反映了年初以來的降價。電動車毛利率仍下滑,扣除碳稅後為 18.3%,相較於上季下降 550 個基點,但每輛車成本預期將持續看到改善。

產量來說,本季為 440,808 輛,全年預估 180 萬輛,若狀況好,有望達到 200 萬輛,也就是所有工廠的產能利用率近乎 100%。整體而言,排除地緣政治升溫的情況下,明年下半年有望看到市場回溫。

Netflix(美股代號 NFLX)財報公布隔天下跌▼3.17%

本季營收年增和季增皆為 4%,訂閱戶相較於上季淨增加 175 萬人,ARPU 小幅上升,主要來自北美以外的貢獻,包括新興市場、拉丁美洲市場、亞太地區分別皆季增 4%,這之中也包含了美元相較於上季的疲軟,並抵消掉在些許國家實施的降價措施。

展望下季財報,Netflix 預期營收年增 3%。在本季推出共享帳號付費方案和廣告方案,並看到不錯的表現,因此將在下季於更多國家推出,同時也預期第3季營收成長就有所趨緩。

蘋果(美股代號 AAPL)財報公布隔天上漲▲4.69%

本季營收年減 3%,其中包含 5% 的匯損。產品部分,營收持續因消費市場放緩而有所衰退,年減 5%。不過以地區別來說,南亞、印度、拉丁美洲和中東地區有強勁的成長。服務方面則是年增 5%,在主要市場皆看到成長,產品組合的優化也使整體毛利率上升 130 個基點,來到 44.3%。

展望下季財報,蘋果預期營收年減 3%,有 4% 的下降來自匯率影響,因此在相同匯率下,表現將較差,其餘表現幾乎與本季無太大不同。

觀看更多內容,歡迎訂閱《Money錢》雜誌

(圖:shutterstock,僅示意 / 內容純屬參考,並非投資建議,投資前請謹慎為上)