發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

2023 年 6 月 FOMC 會議暫停升息,後續該如何解讀?

Fed(美國聯準會)於台灣時間 2023.06.15(四)公告 FOMC (美國聯邦公開市場操作委員會)會議結果,全部官員一致通過,將美國聯邦基金利率維持在 5.00%~5.25%,終止自 2022 年以來連續 10 次的升息。會議結束後,台股與美股皆呈現上漲格局,然而會議中還討論哪些事項是後續應該持續關注的呢?本篇文章將帶大家從「會後聲明稿」、「利率點陣圖」、「經濟預測報告」、「主席 Powell 會後記者會」逐一說明。

會後聲明稿:暫停升息是為了有更多時間評估對經濟的影響

在「會後聲明稿」方面,可分為「經濟」、「貨幣政策」2 大部份。其中在經濟方面的論述與前次差異不大,重申數據表明經濟正在溫和擴張,且就業強勁保持強勁增長、失業率維持低檔,但通膨還是很高。至於對銀行相關風險事件的論述也維持前次觀點,家庭和企業面臨更緊俏的金融環境,將抑制經濟、就業、通膨,但無法確定影響程度是多少,不過整體美國銀行體系仍相當健全。

在貨幣政策方面則是特別新增一句:「本次暫停升息,主要是為了能有更多時間評估升息後對經濟帶來的滯後性效應,以及還需要多少額外緊縮才能讓通膨回到 2%。」未來每次會議都將考慮累積貨幣政策緊縮、貨幣政策滯後性、經濟與金融情勢發展等因素,才會對是否升息下決斷。除了升息外,縮減資產負債表每月縮減 950 億美元的計劃維持不變。

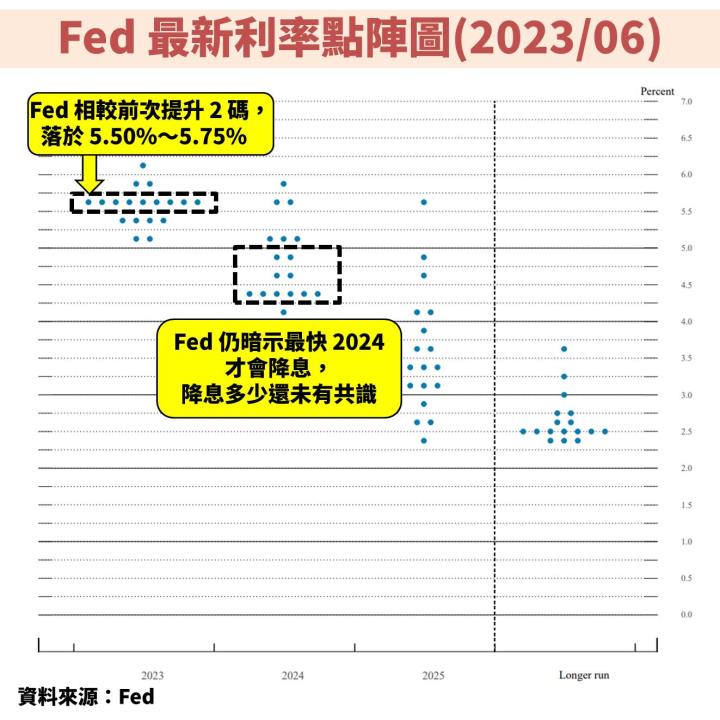

利率點陣圖:終端利率上調 2 碼至 5.50%~5.75%,重申 2024 年才可能降息

在「利率點陣圖」方面,會在每年的 3、6、9、12 月更新,市場可以透過觀察此圖,瞭解 Fed 對未來的升息預期。以最新圖表來看,在 18 位官員中,有 9 位表達 2023 年底的終端利率將在 5.50%~5.75%,與 3 月的預估相比提高了 2 碼,隱含下半年尚有 2 碼升息空間,並重申最快 2024 年才可能降息,只是降息多少還沒有取得共識,以相對多數而言是落在降息 4 碼的位置。

從中位數圖表可以發現,不僅是 2023 年上調終端利率,就連 2024、2025 年也一起上修,顯示通膨仍根深蒂固。

經濟預測報告:上修經濟成長率、下修失業率,並調高通膨預期

在「經濟預測報告」方面,同樣會在每年的 3、6、9、12 月更新。在經濟預期的部份大幅上修 2023 年成長率,主要反映上半年經濟維持穩健,且銀行信貸緊縮並未明顯衝擊經濟。在失業率的部份則是下修 2023 年度的預測,呼應聲明稿提及就業市場成長仍強勁。不過也是如此才導致通膨居高不下,所以雖然下修 PCE 預測,但卻上修核心 PCE 成長率,主因薪資增長放緩的速度比預期慢。

Powell 談話:就業保持強勁雖使通膨下降速度變緩,但有機會實現軟著陸

在「主席 Powell 會後記者會言論」方面,可分為「貨幣政策」、「通膨」、「經濟」等 3 大議題。在貨幣政策方面,Powell 針對 7 月是否重啟升息的問題,表示目前尚未作決定,未來將依照最新的經濟、通膨、就業等相關數據再作決定,並強調 6 月的停止升息並非是暫停一次,希望大家不要有下次一定會升息的預期,然而點陣圖上修終端利率,主要是為了拉高市場預期,為未來的升息空間預作準備,避免往後無預警升息對金融環境將造成更大衝擊。

在通膨方面,重申回到 2% 的目標還有很長一段路要走,必須建立在一段時間內經濟低於長期成長率,以及就業市場放緩。其中就業市場已經看到初步放緩跡象,但希望看到更多。

在經濟方面,重申經濟是有軟著陸的可能性,甚至經濟比想像中強勁,尤其強勁的勞動力市場有助於經濟表現,所以大幅上修 2023 年 GDP 預測,並下修 2023 年失業率,但也因此會使通膨放緩的速度變慢,利率還要維持在高檔一段時間,目前沒有考慮 2023 年會降息。

重點結語:關注美國核心通膨率是否如預期持續下滑

總結本次 FOMC 會議雖然停止升息,但卻將利率點陣圖終端利率上修 2 碼,主要是為了將來可能的升息空間預作準備,但 Powell 也表示不一定 7 月就要升息,還是會取決於最新數據再作決定,讓整個會議結果呈現鷹派與鴿派夾雜的情況。另外會讓股市樂觀上漲的原因在於,大幅上修 GDP 預測,暗示美國經濟仍保持強勁表現,重申有軟著陸的可能性。

最後根據 FedWatch 最新數據,目前市場預期 2023 年終端利率落在 5.25%~5.50%,相當於未來升息 2 碼後會降息 1 碼,與 Fed 表達 2024 年才會降息的觀點不同。根據過去幾次經驗顯示,市場容易過度樂觀降息的時程提早,因此 Fed 持續強調 2023 年內不會降息,甚至還上修 2 碼的終端利率,無非是擔憂如果市場已經有降息預期,要降低通膨會變得更困難,畢竟消費者的購買行為一部分來自於預期心理。

在操作方面,根據 Fed 官方說明,考量 2024 年還是會降息,此將有利於債券價格上漲,且價格不會等到真的降息才上漲,只要有預期就會開始反應。因此我目前在債券的配置主要以美國債券為主,包含中信美國公債20年(00795B)、國泰20年美債(00687B)、國泰投資級公司債(00725B),同時也有利用複委託操作美股 TLT。

美國政府公債的好處是不會倒閉,但缺點是殖利率稍微低一點,投資人也可以適度配置一些公司債或投資級債券 ETF,可以領到較高的股利,但風險也會比公債更高。如果你是保守型投資人,就以美國公債為主;如果是積極型的投資人(能夠承擔較多風險),也可考慮公司債或投資級債券 ETF。