發表

發表

我的網誌

我的網誌

光寶科(2301)為台灣老牌電供大廠

光寶科(2301)成立於1989年,為全球光電元件及電子關鍵零組件的領導廠商,其光耦合器的出貨量為全球第一,同時也是國內排名前三大的電源供應器大廠,並獲得車規的認證;近年來,光寶科透過本身多元化的產品優勢來搶攻趨勢性的題材,例如:光電元件、汽車電子、資料中心、伺服器、AI和物聯網等,並於去年2022年12月出售影像事業部門,將公司重心轉移至利潤高的市場。

成功打入AI Server 光寶科強勢成長

展望下半年,光寶科近期最受市場關注的焦點非AI伺服器電源莫屬,目前主流的AI伺服器需用到1000W的電源,但兩大美國領導廠商Nvidia和AMD先後發表了新款的AI伺服器,開始需要用到3000W的電源,愈高的瓦數代表愈高的單價和毛利,而之後的電源瓦數只會持續上升,目前已開始研發6000~8000W的產品,並持續搶下市佔,近期有望取得第三家美系大廠的客戶認證,AI伺服器電源供應器的全球市佔率有望上看40%,使光寶科的後續營運動能十分強勁。

成長雙箭頭 充電樁持續成長

展望未來,電動車已成為不可逆的大趨勢,而世界各國的充電樁數量還嚴重不足,尤其歐美地區正積極擴建,光寶科也受惠於此大趨勢,使充電樁事業群蓬勃發展,下半年開始推出新的充電樁模組,主要的客戶集中在北美,並積極嘗試拓展歐洲。近期美國大肆推動基礎建設,而光寶科2022年就開始於美國建廠,更有利於成為此波美國推動大基建的主要受惠者。

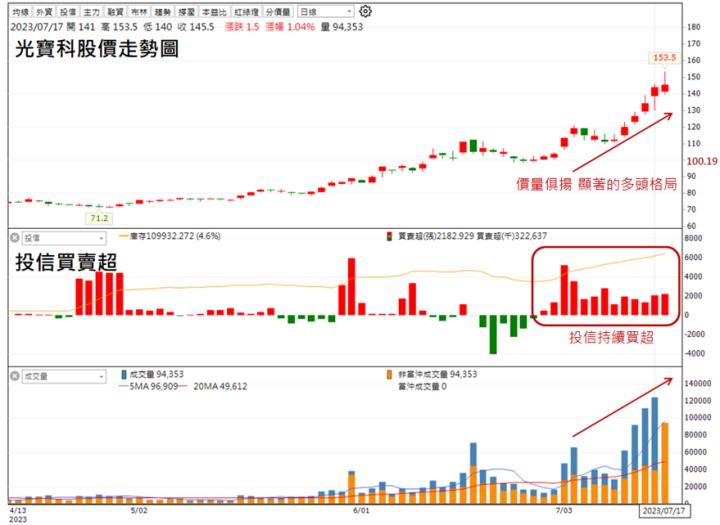

價量俱揚、投信連買 這裡只是半山腰!

資料來源:CMoney

觀察技術面而言,光寶科自五月開始發動後,在上漲時成交量持續放大,回檔休息時顯著量縮,並在近期突破創高時成交量也同步放量,為明顯的多頭格局。籌碼面而言,投信已連續買超13天,顯見專業法人仍持續看好光寶科的後續走勢。

結論與建議

基本面而言,光寶科成功切入時下最夯AI伺服器的電源供應器,而隨著AI伺服器的規格進化,電源供應器也需要同步升級,光寶科在研發新規格的同時,也持續搶下市佔,今年底有望搶下全球40%的AI伺服器電源供應器市佔率。充電樁的部分,受惠於美國積極推動基礎建設和電動車的大趨勢,成為光寶科強勢成長的第二隻箭,長線持續成長。基本面以外,光寶科的走勢價量俱揚,並獲得投信連續13天買超,都為強勢的多頭象徵。整體而言,我們預估光寶科2023年EPS為5.7元、2024年EPS為9.6元,考量成長動能強勁,本益比有望朝20倍靠攏,投資建議為買進。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險