發表

發表

我的網誌

我的網誌

公司介紹

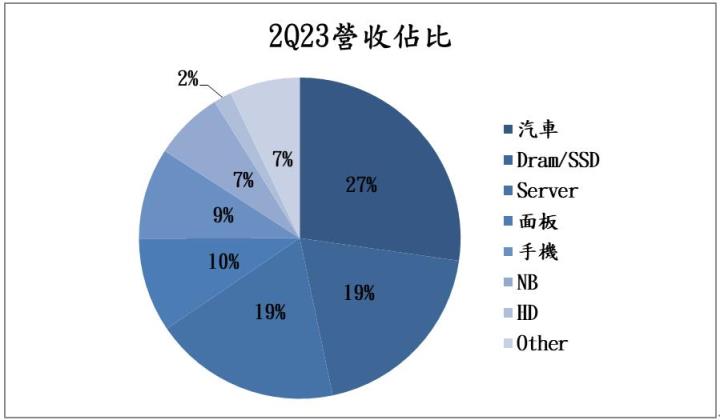

健鼎(3044)成立於1991年,為台灣老牌PCB廠,目前為全球第三大的HDI板供應商、全球第六大PCB供應商。健鼎2Q23產品營收佔比分別為:汽車27.3%、Dram/SSD 19.5%、Server 18.8%、面板9.5%、手機9.2%、NB 7%、HD 1.8%、Other 7.1%。主要客戶包含蘋果、三星、任天堂、DELL及 Bosch 等國內外知名大廠。健鼎的優勢為下游客戶廣泛分布,且下游的應用分散佈局,使獲利長年穩健發展,生產廠區包含台灣平鎮、江蘇無錫、湖北仙桃。

營運表現脫離谷底,下半年營運動能轉強

健鼎23Q2營收134.4億元(季減5.5%,年減18.9%),主因手機、PC、NB等消費型產品需求疲弱,且一般伺服器也在調整庫存,使營收略低於預期。毛利率17.1%、季增1.8個百分點,主要受惠於高毛利的HDI產品比重提升,以及人民幣貶值,23Q2 EPS 1.84元,符合市場預期。而健鼎8月營收55.1億元(月增6.6%,年減1.1%),創近11個月以來新高,營運表現逐漸回溫,加上消費電子、伺服器的去庫存已告一段落,進入下半年傳統旺季,整體營運動能將優於上半年。

車用動能成長性佳,長線展望樂觀

目前健鼎車用佔比最高,且為美系電動車HDI板的主要供應商,隨著車用晶片的缺料緩解,全球的汽車供應鏈也開始恢復正常,需求逐漸升溫,且電動車的PCB用量是傳統油車的2~3倍,成長動能強勁。而目前健鼎也開始在越南進行布局,以分散供應鏈風險,月營收達1~2億元,今年有望轉虧為盈。

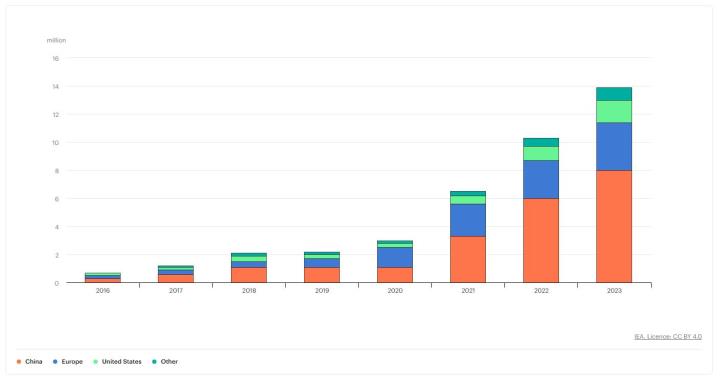

根據IEA(國際能源總署)的預測,2023年全球電動車銷量將大增35%至1,400萬輛,佔汽車市場約18%,可看出電動車的需求十分強勁,其中中國電動車銷量超過一半,其次是歐洲及美國。隨著電動車的滲透率攀升,對於PCB的使用量將大增,且HDI板技術層次高,難以被取代,健鼎有望持續受惠此趨勢。

2024年AI伺服器放量,有望迎來爆發式成長

AI伺服器方面,4Q23將開始出貨,2024年放量,隨著新平台的需求增加,將帶動產品組合優化,預期AI營收佔比將達4~5%。而在一般伺服器方面,2024出貨量可望回溫,且同樣受惠於新平台CPU的滲透率攀升,整體伺服器營收將大幅增長,獲利動能可期。

投資建議

整體而言,預估健鼎2023/2024 EPS 10.8/14.5元,本益比有望朝17X靠攏。展望未來,車用需求十分強勁,且長線趨勢樂觀,健鼎將持續受惠,成長動能穩健,加上AI營收佔比不斷增長,產品組合轉佳,整體成長性相當出色,預期2024年獲利將創歷史新高,建議投資人可以偏多看待。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險