發表

發表

我的網誌

我的網誌

公司介紹

定穎電子成立於1988年,於2022年8月從定穎電子轉為定穎投控(3715),為台灣專業的印刷電路板(PCB)製造商,主要產品為汽車板PCB,2022年在汽車用PCB板中全球排名為第十名。

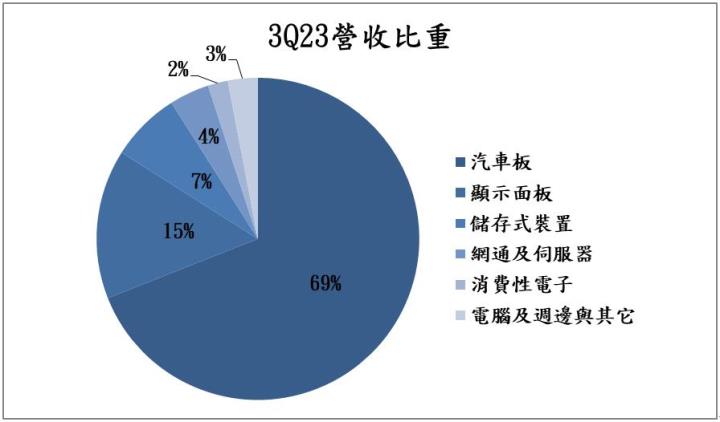

3Q23的產品應用比重為汽車板 69%、顯示面板 15%、儲存式裝置 7%、網通及伺服器 4%、消費性電子2%、電腦及週邊與其它3%。定穎目前有兩個生產據點,分別為中國昆山廠和黃石一、二廠,昆山廠產能約190萬平方英呎,而黃石一廠、二廠分別約有180萬、60萬平方英呎。

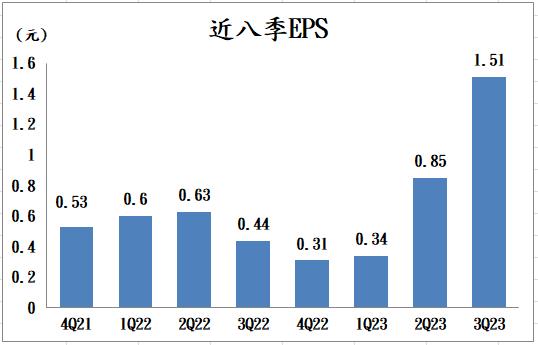

3Q23財報優於市場共識,獲利創單季歷史新高

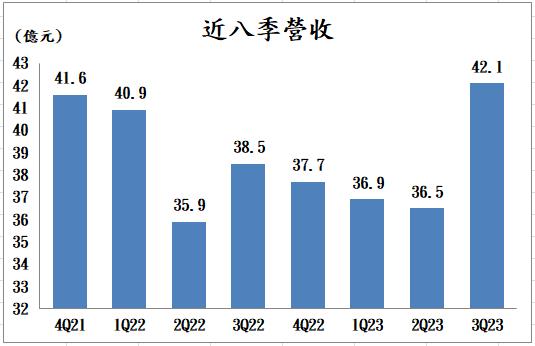

定穎3Q23營收42.1億元(季增15.2%,年增9.4%),產品線中除了消費性電子外,其餘皆是正成長,以儲存式裝置、顯示面板成長幅度最大,分別季增44%、24%,而毛利率高達26.8%(季增6.8個百分點),主要受惠於產品組合轉佳、黃石二廠生產效率提升、整體稼動率上升至90%,進一步帶動EPS至1.51元,不僅賺贏上半年,更創下單季歷史新高。

展望4Q23,毛利率有望續創新高

定穎10月營收13.9億元(月減7.5%,年增10%),營收仍維持高檔表現,11、12月有望逐漸加溫。展望4Q23,車用客戶訂單穩健,且有高階新產品加入,HDI佔比持續提高,加上產品組合不斷優化、稼動率將繼續維持高檔水準,管理層對於毛利率持正向看待,有望續創新高達27.3%。而除了高階HDI新品的需求,AI加速卡、AI用記憶體DDR5產能也開始貢獻獲利,預期定穎4Q23營收可望小幅成長約1%。

展望2024年,成長動能將來自車用、網通及伺服器

展望2024年,定穎將以車用、網通及伺服器作為主要成長動能,在車用方面,自動駕駛、DCU、ADAS相關產品將持續放量,預估會有雙位數的成長,而為了因應客戶的需求規劃,黃石二廠二期產能將提前開始量產,3Q24開出20萬平方英尺/月,以HDI為主,預計可增加單月產值約1.5億元,在HDI佔比不斷提升下,2024全年毛利率有望大增至28%以上。

在網通及伺服器方面,AI加速卡將顯著放量,預期2H24 AI伺服器主板也會開始出貨,整體營收佔比有望翻倍成長至8%以上,貢獻超過15億元,成長動能強勁,將帶動定穎獲利續創新高。

車用PCB市場商機可觀,定穎投控將大幅受惠

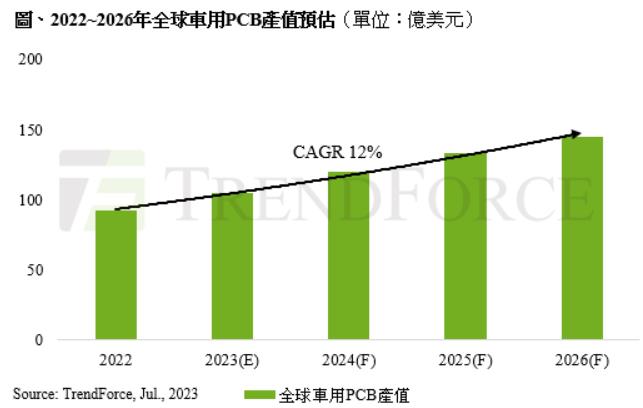

根據研調機構TrendForce的預測,2026年車用PCB產值將躍升至145億美元,CAGR 約為12%,隨著電動車的佔比不斷成長,平均每車配備的鏡頭及雷達數量也會持續增加,將帶動車用PCB產值迅速上升。且電動車平均PCB價值是傳統燃油車的3.5倍以上,以汽車板為主要營收來源的定穎將大幅受惠,預期將可帶動2024年公司汽車板營收達雙位數成長。

技術面分析

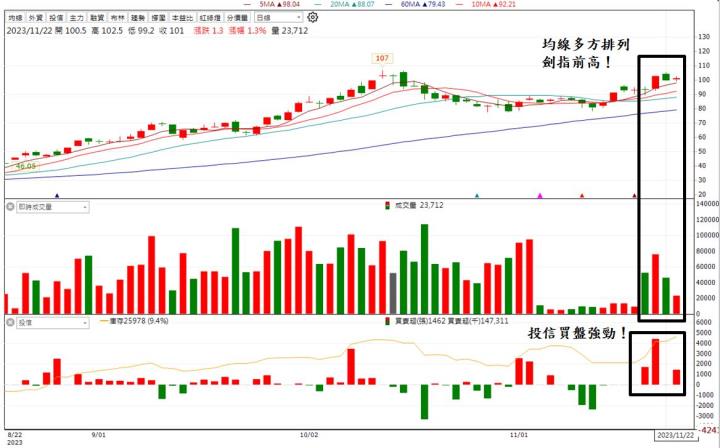

均線呈現多方排列,距離前方股價高點107元僅一步之遙,待成功突破後,上方無壓力罩頂,有望再創新高價。

籌碼面分析

近日投信大買逾7,000張,籌碼面強勁,有望帶動股價挑戰前高107元,後續走勢可期。

近五日漲幅及法人買賣超

近五日漲幅:9.29%

三大法人合計買賣超:95.95張

外資買賣超:-7141.08張

投信買賣超:7590張

自營商買賣超:-352.98張

投資建議

整體而言,預估定穎投控2023/2024 EPS 4.2/6.6元,本益比有望朝19X靠攏。展望未來,在車用、AI相關需求的帶動下,定穎獲利將再創歷史新高,主要受惠於客戶需求強勁,公司整體稼動率有望維持高檔水準,加上高階產品滲透率不斷攀升,正向看待整體毛利率表現,營運動能續強,建議投資人可以偏多思考。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。