發表

發表

我的網誌

我的網誌

美國經濟放緩,四大指數表現分歧

美國褐皮書是由12個地區分行搜集各地企業、市場專家和經濟學家等專業人士對當前經濟狀況看法後彙整而成,主要反映業界對景氣的看法,而本次褐皮書揭露美國經濟活動在10月下旬至11月中旬出現放緩,企業回報通膨大致趨緩、招聘難度降低,反映年底經濟成長動能減弱。里奇蒙聯準銀行總裁巴金(Thomas Barkin)認為現階段尚未有足夠的降溫跡象,決策者應保留升息選項,以防通膨復燃。克里夫蘭聯準銀總裁梅斯特(Loretta Mester)則表示,通膨壓力緩解使Fed有時間決定貨幣政策的下一步。但說法並未改變Fed 12月按兵不動的預期,且市場受到Fed理事克里斯托弗華勒(Christopher Waller)在11/28的說法牽動,原本預期至少在2024年中才可能出現降息的機率,提前到1Q24可能出現降息機會,昨(29)日美股四大指數走勢分歧,漲跌幅介於-0.16%~+0.94%。

美國第三季GDP表現強勢

昨(29)日美國第三季GDP價格指數修正值錄得3.6%,高於市場預期與前值的3.50%,

美國第三季實質GDP年化季率修正值錄得5.2%,高於市場預期的5.00%,與前值的4.90%,

美國第三季PCE物價指數年化季率修正值錄得2.8%,低於前值的2.9%,

美國第三季PCE物價指數年率修正值錄得3.4%,持平前值,

美國第三季核心PCE物價指數年化季率修正值錄得2.3%,高於市場預期與前值的2.40%,

美國第三季核心PCE物價指數年率修正值錄得3.9%,持平前值,

美國第三季企業獲利年化季率修正值錄得4.1%,高於前值的0.5%,

美國第三季最終銷售年化季率修正值錄得3.7%,高於前值的3.5%,

美國10月批發庫存月率錄得-0.2%,低於市場預期的0.20%,與前值的0.1%,

美國第三季實際個人消費支出季率修正值錄得3.6%,低於市場預期與前值的4.00%,

綜上來看,修正值部分,美國第三季GDP價格指數、年化季率雙雙高於預期與前值,且年化季率修正值5.2%,增幅為近2年來最大,由近3個月低點回升,反應商業投資優於預期和政府支出強勁,緩和市場在經濟面上的部分觀望,

而美國第三季PCE物價指數方面,好壞參半,雖然年化季率修正值低於前值,但核心PCE物價指數年化季率修正值高於預期與前值,加上兩者年率修正值皆持平前值,變相強化市場在原先Fed對於通膨回落審慎的認同度,提高通膨降速可能趨緩預期,

美國第三季企業獲利年化季率修正值,加上美國第三季最終銷售年化季率修正值,表現皆高於前值,反應企業在面對通膨與高利率環境下,強勁的終端需求仍順利抵銷較高的成本環境,企業獲利穩定,利於支撐經濟成長,

而美國10月批發庫存月率低於預期,但美國第三季實際個人消費支出表現同樣低於預期與前值,可能反應現階段庫存較低可能來自企業較好的庫存控管,只是,庫存如果持續位於低檔,雖有利抵銷部分如倉儲成本等其餘成本支出,但也將不利於後續較為廣泛的成長預期,昨(29)日美元指數終場收漲0.13%,盤中續探波段低,終場仍未能收復5日線。

英國10月央行消費信貸低於預期與前值

昨(28)日英國10月央行抵押貸款許可錄得4.73萬件,高於市場預期的4.5萬件,與前值的4.33萬件,

英國10月央行抵押貸款錄得-0.5億英磅,高於市場預期的-1億英磅,與前值的-9.4億英磅,

英國10月央行消費信貸錄得12.89億英鎊,低於市場預期的15億英鎊,與前值的13.91億英鎊,

英國10月M4貨幣供應月率錄得0.3%,高於前值的-1.10%,

英國10月M4貨幣供給年率錄得-3.8%,高於前值的-3.90%,

由於市場對於英國經濟普遍持有觀望態度,在消費不見起色之前,縱使通膨出現降溫,也相對較難消弭經濟放緩帶來的觀望,而昨(29)日經濟數據中,消費信貸再度低於市場預期與前值,雖然由10月份近12個月英國消費者信貸來看,年增幅高達8.1%,為近5日年最大增幅,但市場仍需其他數據同步回溫,做為英國經濟底部支撐,昨(29)日在美元指數收漲出現試圖打腳跡象的背景下,英鎊/美元多方觀望,終場震盪收跌0.02%,盤中續探波段高。。

德國11月CPI表現維持下降態勢

昨(28)日德國10月進口物價指數月率錄得0.3%,高於市場預期的-0.1%,低於前值的1.60%,

德國10月進口物價指數年率錄得-13%,高於市場預期的-13.4%,與前值的-14.30%

德國10月出口物價指數月率錄得-0.1%,低於前值的0.4%,

德國10月出口物價指數年率錄得-2.4%,高於前值的-4.1%,

德國11月CPI月率初值錄得-0.4%,低於市場預期的-0.10%,與前值的0.00%,

德國11月CPI年率初值錄得3.2%,低於市場預期的3.50%,與前值的3.80%,

德國11月調和CPI月率初值錄得-0.7%,低於市場預期的-0.50%,與前值的-0.20%,

德國11月調和CPI年率初值錄得2.3%,低於市場預期的2.6%,與前值的3.00%,

歐元區11月消費者信心指數終值錄得-16.9,符合市場預期,持平前值,

歐元區11月服務業景氣指數錄得4.9,高於市場預期的4.3,與前值的4.6,

歐元區11月工業景氣指數錄得-9.5,低於市場預期的-8.9,與前值的-9.2,

歐元區11月經濟景氣指數錄得93.8,高於市場預期的93.7,與前值的93.5,

綜上來看,整體歐元區在景氣指數表現優於預期與前值,其中消費者信心指數持平,仍以服務業為主要表現依據,而工業表現仍然疲軟,令歐元區短線經濟觀望能否淡化,焦點仍落於工業表現能否回溫,

而11月德國CPI、調和CPI數據表現部分,月率、年率低於預期與前值,反應通膨仍有維持續降趨勢,經濟合作暨發展組織(OECD)昨(29)日發布的預測中,預計德國2024年經濟增長0.6%,2025年增速加快至1.2%,逆轉2023年小幅萎縮狀態。只是對比德國政府預估2024~25的經濟增長率分別為1.3%、1.5%,看法仍然相對保守。

OECD經濟學家Isabell Koske則表示:「近兩週前憲法法院一項裁決阻止政府將未使用防疫資金重新分配給綠色倡議和產業支持的計劃,引發人們對歐洲最大經濟體可能進一步疲軟的擔憂。現階段盡快解決預算危機至關重要,解決方案應包括削減支出、增加收入以及改革債務剎車機制。」昨(29)日歐元/美元震盪收跌0.23%,盤中續探波段高。

降息預期提高,金價站穩2,000美元/盎司大關

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮風險未去,房市利空影響仍存,而美國進入就學貸款還款階段,通膨距離2%仍有差距,且央行利率維持高檔,導致4Q23市場持續尋找消費復甦跡象,並審慎看待消費大節,

但因Fed理事克里斯托弗華勒(Christopher Waller)的發言,推升市場對於降息的預期,美元指數收復年線前,皆有利於非美貨幣與美元計價的大宗商品價格表現,2年期美債殖利率連3黑回測年線,有利於不孳息且以美元計價的金市多方,昨(29)日黃金/美元終場收漲0.16%,以2,044.30美元/盎司作收,續穩於2,000美元/盎司大關上方。

等待OPEC+會議,油市震盪收復月線

油市上,供給面部分,沙烏地阿拉伯減產100萬桶/日,以及俄羅斯減產30 萬桶/日的舉措,皆順延至2023年底,為油市底部帶來供需吃緊預期,

庫存數據部分,

API當週庫存數據錄得-81.7萬桶,高於市場預期的-200萬桶,低於前值的905萬桶,

汽油庫存錄得-89.8萬桶,低於市場預期的135萬桶,高於前值的-179萬桶,

精煉油庫存錄得280.6萬桶,高於市場預期的87.5萬桶,與前值的-351萬桶,

EIA當週庫存數據錄得161萬桶,高於市場預期的-93.3萬桶,低於前值的870萬桶,

汽油庫存錄得176.4萬桶,高於市場預期的22.9萬桶,與前值的75萬桶,

精煉油庫存錄得521.7萬桶,高於市場預期的-39.4萬桶,與前值的-101.8萬桶,

雖然Reuters於報導中提及,俄羅斯交通運輸部昨(29)日表示「黑海天氣條件仍不利於航運,仍將持續實施限制措施。據報導,該地區嚴重風暴已使哈薩克每日多達 200 萬桶石油的出口中斷。」

但由於該消息待來的期待被美國當週庫存數據高於預期消弭,加上上週四(23)OPEC+會議由11/26向後順延至11/30,石油生產國之間仍在談判,市場觀望11/30能否如期展開會議,昨(29)日美油、布油分別震盪收漲1.149%、1.42%,技術面收復月線並嘗試突破站穩年線。

短線重點落於OPEC+會議,成員能否對減產看法一致,中期格局重點仍落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,技術面上,維持「美、布油年線仍待收復,確認收復站穩後可嘗試建倉,並暫以年線為守」、「百元大壓為長線關鍵分水嶺」的看法。

General Motors恢復財測,股價跳空築1個月底

S&P500 11大板塊漲6跌5,房地產、金融2大板塊終場分別收漲0.76%、0.71%,表現較佳,消費必需品、公用事業2大板塊終場分別收跌0.81%、0.79%,表現較弱。成分股中NetApp、General Motors分別收漲14.63%、9.38%,表現最佳,Cigna、Humana終場分別收跌8.11%、5.49%,表現最弱。尖牙股全數收跌,Meta跌幅2.00%,Amazon跌幅0.48%,Netflix跌幅0.38%,Apple跌幅0.54%,Alphabet跌幅1.61%。

值得留意的是,General Motors先前面對美國汽車工人聯合會(UAW)號召的罷工協商時,曾取消財測預期,但昨(29)日General Motors意外宣布,計畫從2024年開始,將季度股息上調至0.12美元,增幅33%,並宣布高達100億美元的股份回購的計劃,為General Motors史上最大的金額。

此外,General Motors首度披露,先前全美汽車工人聯合會(UAW)發動長達46日的罷工,約使全年經調整EBIT損失11億美元,而與美國汽車工人聯合會(UAW)達成的勞資新協議,將導致General Motors至2028/04的成本大增93億美元、生產每輛汽車的成本增加約575每元。為抵銷部分成本,General Motors預計將2023年資本支出由110~120億美元縮減至110~115億美元。

不過General Motors執行長芭拉(Corie Barry)表示「2023年仍會繳出優秀成績,目前也正在編製2024年預算,可望完全打消新勞資合約增加的成本。且未來將以更有效率的方式開發新產品,減少固定和變動成本。 」並恢復2023年財測預期,一連串利多消息激勵昨(29)日股價向上跳空大漲9.38%,強勢突破季線完成近一個月底部。

客流增長,Dollar Tree收漲4.38%試圖築底

道瓊成分股漲多跌少,Salesforce、Intel終場分別收漲2.41%、1.61%,表現較佳。Walmart、Chevron終場分別收跌1.61%、1.10%,表現最弱。費半成分股漲多跌少,ON Semiconductor、Wolfspeed終場分別收漲3.65%、3.54%,表現較佳。Broadcom、KLA終場分別收跌0.58%、0.56%,表現較弱。

值得留意的是,過往提及市場持續觀察消費現況,除觀察感恩節連假消費力道以外,也關注零售商財報、財測表現,藉以校正對於後續消費力道的預期,昨(29)日Dollar Tree公布2023財年第三財季營運報告,同店銷售額Dollar Tree年增5.4%,Family Dollar年增2.0%,Enterprise年增3.9%,營業收入3.01億美元,年減20.9%,

毛利21.7億美元,年增4.9%,受到不利的銷售組合影響,加上成本走揚,產品召回等原因,雖有運費下降抵消部分毛利率下降的影響,但毛利率29.7%,仍年減0.20個百分點,營益率4.1%,淨利2.12美元,稀釋後EPS 0.97美元,年減19.2%,

董事長兼執行長 Rick Dreiling表示:「業務持續轉型,第三財季營運符合預期,客流、單位數量、每平方英尺銷售額皆有成長。本財季開設197間新店。」

在2023財年全年展望部分,淨銷售額預期區間落於305~307億美元,可比商店淨銷售額預期年增中個位數,銷售面積年增預期區間落於3.0~3.5%,稀釋後EPS預期區間落於5.81~6.01美元,昨(29)日股價於10日線取得支撐後,終場收漲4.38%,劍指11/15前高。

MSCI調整,加權甩尾闖過17400大關

由資金面來看,昨(29)日美元指數終場收漲0.13%,搶回年線前,皆有利於新台幣多方表現,而市場關注的台積電ADR,昨(29)日終場收漲0.92%,向上跳空搶回10日線上,相對有利台積電(2330)站穩5日線後劍指11/21前高。今(29)日日經開低墊高,多空仍於5日線附近進行攻防,韓股今(29)日開低震盪消化半年線壓力,加權早盤電、金、傳三方開高後,由於今(30)日逢MSCI季度調整,市場追價意願相對較低,電子震盪,族群維持輪動,金、傳獲買盤資金轉進撐場,

盤面部分,台積電(2330)震盪收漲0.52%,多空續爭5日線,AI族群指標世芯-KY(3661)震盪收漲1.97%,續於月線攻防,創意(3443)震盪收漲1.54%,仍等待搶回月線,緯穎(6669)震盪收跌1.12%,續於月線下整理,智原(3035)維持多方氣勢,終場收漲1.45%,機殼族群多有表現,迎廣(6117)強攻漲停,勤誠(8210)一度大漲6.69%,光罩(2338)受惠需求強勁,大漲8.31%,但如過往所提,資金並未獨寵AI,仍維持輪動態勢,各族群皆有指標出線,防疫股仍由康那香(9919)、恆大(1325)雙雙強攻漲停做為指標,展演服務必應(6625)也因跨入營運高峰,除3Q23稅後創歷史新高,4Q23仍有多檔活動,股價也強攻漲停,電池族群也有轉強意味,康普(4739)大漲6.60%,重電亞力(1514)續飆8.11%,軸承信錦(1582)強鎖1.25萬張漲停板,加權可用之兵仍多,加權指數終場收漲63.29點,以17,433.85點作收,成交量4,144.04億。3大類股指數全數收漲,33大類股指數漲多跌少,綠能、水泥2大類股指數終場分別收漲0.99%、0.96%,表現較佳,電器電纜、塑膠2大類股指數終場分別收跌0.73%、0.43%,表現較弱。

OTC櫃買指數,千金股表現保守,信驊(5274)、力旺(3529)、譜瑞-KY(4966)終場分別收跌0.00%、2.52%、0.00%,但大盤震盪中小仍維持先行態勢,遊戲智冠(5478)早盤再度漲停開出,雖未能緊鎖,終場漲幅收斂至6.35%,但仍有華義(3086)漲停、昱泉(6169)大漲8.37%,接手多方指標,其餘族群同有指標出線,NFC冷錢包題材的台灣銘板(6593)一度漲停,終場大漲8.78%,延續創高氣勢,電池美琪瑪(4721)強攻漲停,絲織廠光明(4420)漲停開出一價到底,光通網通華星光(4979)開高於月線取得支撐後收漲4.19%,重返多頭,PCB博智(8155)一度大漲6.92%,MCU金麗科(3228)收漲5.67%,順利突破11/22前高,續探波段高,族群百花齊放表現活潑,OTC櫃買指數終場收漲0.37%,續探波段高。

(首頁資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+91.80億元

外資:+98.93億元

投信:+0.74億元

有望調整產品售價,光罩(2338)土洋連2買

權值股部分,光罩為半導體晶片生產過程中不可缺少的零組件,在先進製程中更精細的電路圖案需要更多層的光罩來協助生產。中國地區的IC設計公司及晶圓代工廠光罩產品需求強勁,價格持續看漲,光罩(2338)有將近4成營收來自中國市場,有利跟隨需求調整產品價格,

此外,受惠IC設計公司及IDM在新品研發力道不減,光罩(2338)3Q23營收達19.55億、季增8.62%,創同期次高,營業毛利13.98億,營業利益5.34億,稅後淨利2.22億元,EPS 1.07元,低於去年同期的2.93元

展望部分,光罩(2338)表示目前半導體業仍處於景氣低谷期,但為開拓高階光罩產能,持續擴充資本支出,待2024年電子業庫存調整結束後,布局的高階產能將產生大幅貢獻,預期集團2024年營收與獲利爆發性可期。

光罩(2338)近年強化在12吋製程布局,包括90奈米、65奈米皆已量產,而2023年重心將放在即將量產的40奈米,目前送交客戶驗證中,預計貢獻將會在2024年顯現,未來也會再推展至28奈米;預期隨高階產品貢獻持續提升,有利優化產品組合,並推動獲利表現,今(30)日股價向上跳空大漲8.31%,築完3個月底。

(首頁資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

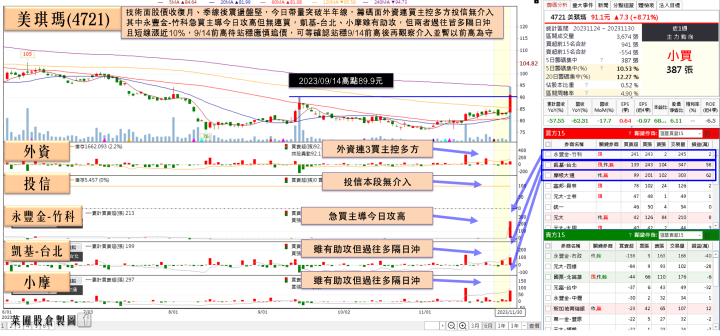

卡位美國發布電動車稅收抵免,美琪瑪(4721)強攻漲停

族群部分,車用鋰電池為電車發展的關要,中國坐擁產能與政策補貼利多,在電動車市場無論是銷量或是供應鏈上均為第一大國,1H23全球電動車銷量約620萬輛,中國市佔達55%。

但歐、美持續祭出政策推動電動車銷售,其中,美國政府將於明(12/1)日發布的電動車稅收抵免規則中規定,如果消費者購買汽車含有「受關注外國實體」的電池材料,則不能申請補貼,被認為劍指中國車用電池供應鏈,

國內包括三元電池正極材料原料廠商美琪瑪(4721)、康普(4739)生產基地位於台灣,可望將受惠此一趨勢、持續擴大未來潛在車廠客戶。除三元電池材料供應將受惠外,立凱-KY(5227)為少數磷酸鋰鐵正極材料非中供應鏈,未來在爭取授權大廠生產業務上也看可望受惠。今(30)日族群多有表現,美琪瑪(4721)強攻漲停,康普(4739)大漲6.6%,立凱-KY(5227)午盤浮現買單點火,翻紅收漲3.03%。

(首頁資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

快速小結

整體而言,美股主指部分,道瓊、S&P500昨(29)日技術面沿5日線向上攻高的強多格局未破,失守5日線前,劍指7月份前高的看法不變,那指測試10日線有撐後再度攻高,但昨(29)日收跌留上影線,仍宜留意失守10日線後回測11/14缺口風險,費半昨(29)日向上跳空搶回10日線,但未能突破11/20前高後,終場收跌留上影線,仍高機會震盪續測10日線支撐,亞股部分,恆生失守萬七後與台股正式交叉,後續對台股影響進一步降低,上證失守月線後延續弱勢震盪,後續主要做為中國經濟面是否出現轉強的參考信號,韓股今(30)日順利突破半年線,現階段亞股指標日經今(30)日收漲且收復5日線,仍利於加權氣勢,台股部分,今(30)日加權終場收漲63.29點,OTC櫃買指數收漲0.37%,其中OTC櫃買指數延續向上探高態勢,加上資金多有朝低檔績優族群,以及2024復甦族群換手,部分短線強漲破線,與AI高融資個股,於大盤熄火回檔時風險仍大,先前搶短者仍宜留意成本嚴守停損紀律。

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》

一本幫你搞懂AIGC的啟蒙書,投資AI股前,你真的懂「AI是什麼」嗎?

AI有可能取代你的工作嗎?AIGC是「人工智慧自動生成內容」,最廣為人知的就是ChatGPT,當語音、圖片、文字、影片、程式都能一鍵生成,社會產業結構也可能有顛覆性的改變!不同產業積極發展AI的新技術,創造更高公司營收,看好AI趨勢,想跟上熱潮布局AI相關產業股票,必讀 2023.10 新書上市:丁磊《生成式人工智慧:AIGC的邏輯與應用》

觀看影片:虛擬AI主播如何介紹這本AI書?