發表

發表

我的網誌

我的網誌

公司簡介

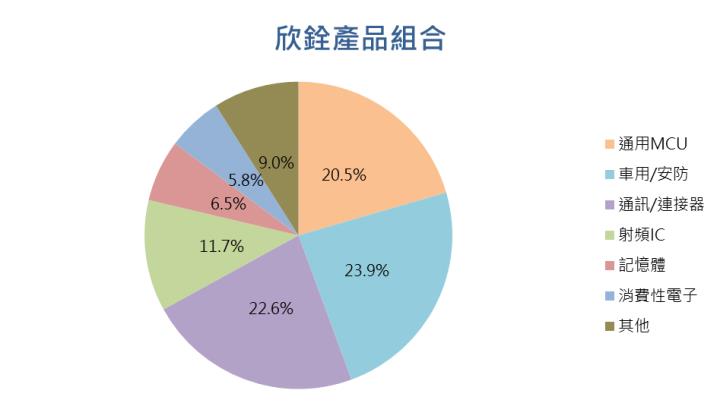

欣銓(3264)為國內的半導體測試服務廠商,主要業務分為兩大類:(1) 晶圓測試,營收佔比約75.3% (2) 成品測試,營收佔比約為24.4%。欣銓測試產品應用多元,主要涵蓋通用微型處理器(Genereal MCU)、通訊/連接器、射頻IC(RF IC)、車用/安防及記憶體等,主要營收貢獻來自通訊/連接器以及車用/安防兩大領域,營收佔比分別為22.6%、23.9%。公司測試服務客戶包含台積電、聯電、旺宏、聯發科等國內半導體大廠,在車用領域方面,公司與日本瑞薩(Renesas)、美國德儀(TI)、德國英飛凌(Infenion)等整合元件廠(IDM)密切合作,搶攻車用大餅!

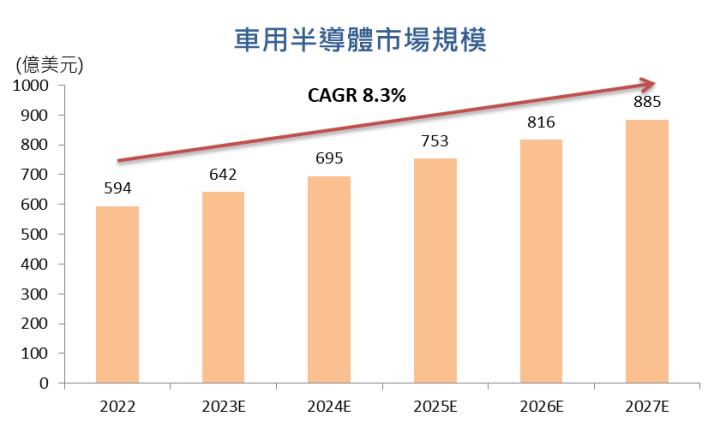

車用為半導體市場重要成長動能!

根據研調機構Statista預估,2022年車用半導體市場規模為594億美元,未來在電動車、車用智慧化等趨勢帶動下,車用半導體需求大增,市場規模在2023-2027年逐年上升,Statista預估2027年車用半導體市場規模將會上升至885億美元,2022-2027年車用半導體年複合成長率高達8.3%,成長性在半導體市場中名列前茅,為半導體市場未來幾年的重要成長動能!

欣銓車用五大客戶,在全球車用半導體市場維持高市佔率!

我們在第一段公司簡介曾提到欣銓目前最重要成長動能來自車用領域,車用半導體市場過去一直都是五大整合元件廠(IDM)的天下,根據英飛凌(Infenion)的資料顯示,五大IDM廠英飛凌(Infenion)、恩智浦(NXP)、意法半導體(STMicro)、德儀(TI)、瑞薩(Renesas)在整個車用半導體市佔率將近5成,在欣銓主攻的車用MCU市場,欣銓五大客戶的合計市佔率更是超過8成。欣銓的車用布局策略透過五大IDM廠進行合作,仰賴五大廠在全球的高市佔率,為欣銓帶來大量的車用半導體測試服務需求,在車用半導體穩定成長的情況下,選擇市佔率最高的客戶群,將能讓欣銓在車用領域的成長性遠優於市場同業!

旺季發威,Q3獲利表現遠優於市場預期!

受惠2023 Q3半導體旺季發威,欣銓2023 Q3營收跳升至37.6億元,季成長10.5%,旺季效應發酵,產能利用率顯著提升,帶動欣銓2023 Q3毛利率跳升至37.3%,季增高達4.5個百分點,營收規模放大、產能利用率大增,帶動欣銓2023 Q3 EPS躍升至1.80元,表現遠優於市場預期!

看好2023 Q4營收獲利將是全年新高!

欣銓2023 Q3的復甦力道明顯比市場預估的更為強勁,我們認為公司營運回暖訊號浮現,看好2023 Q4營收將再創佳績,單季營收將上升至39.5億元,季增4.9%,產能利用率持續看增,將帶動毛利率躍升至38.1%,營收、毛利率繳出亮眼表現,也將同步將2023 Q4 EPS推升至1.88元,2023 Q4營收、獲利雙創全年新高!

欣銓與國際大廠聯手,測試需求逐年成長!

欣銓為半導體產業中的績優股,幾乎每年EPS都穩健成長,未來半導體需求更加龐大,對於測試需求只會越來越多,欣銓客戶包含全球多間半導體大廠,欣銓逐年成長基本上是可以預見的,欣銓高股利特性更能吸引到ETF買盤湧入,買盤進駐更有望成為欣銓股價上攻動能!

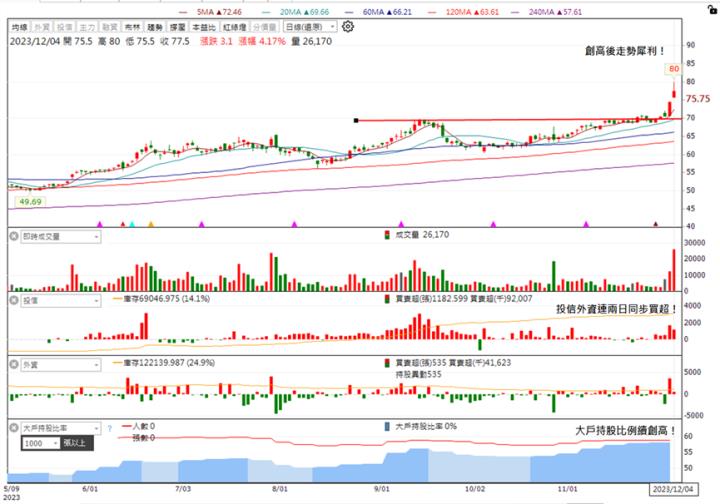

技術面分析:連二長紅脫胎換骨,走勢犀利有望一飛沖天!

觀察欣銓的股價走勢,成功創高後再度拉出爆量長紅棒,整體走勢相當犀利,此處連拉兩根爆量長紅棒,有望挹注後續上漲動能!

籌碼面分析:大戶買買買,投信、外資加碼響應!

觀察欣銓籌碼面狀況,過往績優股一直都是投信相當喜愛的標的,投信更是從6月就開始一路買超,外資近期也大多站在買超,顯見法人看好欣銓後市發展,大戶持股比例也是一直創高,大戶加碼力道仍相當積極,籌碼集中也有利後續股價上攻!

結論與建議

我們預估欣銓2023年營收為145億元,EPS為6.41元,欣銓2023下半年營運走出谷底,產能利用率出現顯著回升,更帶動營運表現遠超市場預期,展望2024年,半導體產業需求回暖,車用市場搶先復甦,看好在車用測試需求噴發帶動下,欣銓2024年營運表現能再創佳績,我們預估欣銓2024年營收為158億元,EPS為7.71元,目前本益比為10X,欣銓過往本益比介於7-14X之間,我們看好欣銓與客戶的緊密關係將能幫助公司持續站穩車用半導體市場,持續推升公司後市營運表現,看好欣銓本益比將往12X靠攏!

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險