發表

發表

我的網誌

我的網誌

公司介紹

仁寶(2324)成立於1984年,早期為CRT監視器生產廠商,後轉型為筆記型電腦代工,所設計製造之產品涵蓋筆記型電腦、平板電腦、穿戴裝置及手機等5C產品。目前仁寶為全球第二大筆電(NB)代工廠,其產品包括筆記型電腦、平板電腦、穿戴裝置和手機等,主要的客戶為聯想(Lenovo)、惠普(HP)、戴爾(DELL)。

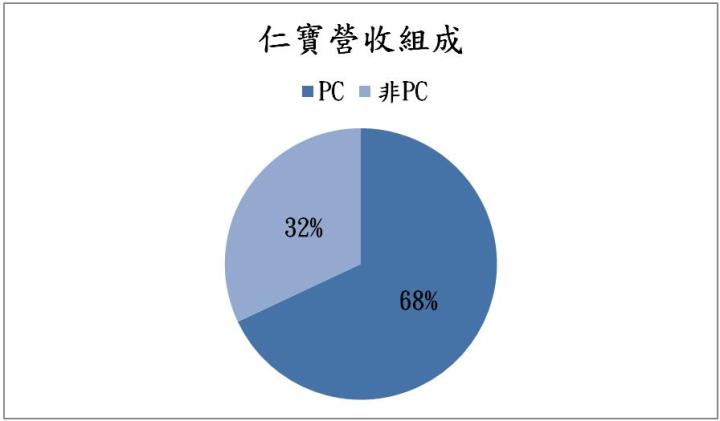

仁寶營收組成主要為PC佔68%,非PC佔32%,近年來公司積極開發非PC領域,像是車用電子、伺服器、5G、醫療,未來將持續提高非PC產品的比重。

2024為AI PC元年,成長動能不可限量!

AI PC指的是具備生成式AI應用的電腦,不需要透過雲端平台,在AI PC上就能直接進行AI運算,大幅減少延遲時間並提升資安防護,並能滿足消費者的各式需求,帶來全新的應用想像空間。Intel已推出代號為Meteor Lake的Intel Core Ultra處理器,一大亮點是整合了NPU(神經網路處理器),能夠降低CPU、GPU的運算負擔,並以更低功耗來快速處理大量資料,Intel執行長十分樂觀看待AI PC的浪潮,預期未來兩年內出貨量將達1億台!

除了Intel之外,許多科技大廠也正在積極布局,包含Microsoft、AMD、Nvidia、高通等,皆十分看好AI PC龐大的商機及成長性,隨著愈來愈多的AI軟體推出、Windows 12即將上線,整體AI PC出貨量可望進一步攀升,並帶動PC市場回溫。

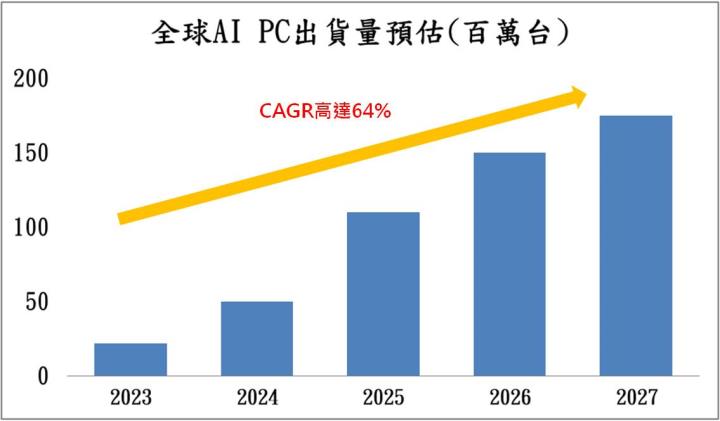

根據研調機構Canalys的數據顯示,2023年全球PC市場規模約1,870億美元,預估2028年將跳升至2,890億美元,CAGR高達9.1%,成長性相當強勁。而AI PC是推升整體PC銷售量的一大動能,Canalys預估2023~2027年的CAGR將高達64%,2027年AI PC出貨量超過1.75億台,滲透率突破6成,長線展望樂觀,成長性備受期待!

2023年全球PC出貨量約2.49億台(年減12.4%),整體市場已探底,明年開始將重返成長軌道,全球PC出貨量有望成長7.6%至2.67億台,主要受惠於AI PC問世,全新功能吸引消費者購買,加上新的Windows 12作業系統推出,將顯著帶動市場需求,迎來新一波的換機潮。而仁寶營收組成超過60%是PC相關產品,有望大幅受惠此趨勢,營運動能可期!

2024年AI伺服器出貨佔比攀升,將大幅提升至20%

在AI伺服器部分,目前仁寶AI伺服器佔伺服器營收約8%,而在歐洲、美國新訂單的挹注之下,2024年AI伺服器出貨量將不斷攀升,佔比有望大幅成長至20%。近期仁寶加速發展伺服器領域,隨著新切入資料中心訂單的加入,成長幅度十分顯著,預期伺服器業務將維持雙位數成長。

車用業務方面大有斬獲,預期明年營收有望翻倍

目前仁寶在墨西哥、美國都有工廠,近年來開始投入ECU、ADAS、5G等產品,而第三季開始在墨西哥投產,預計明年會出貨ECU,預期至2025年部分訂單將會直接供貨給車廠,明年車用營收部分有望翻倍成長,挹注營運表現。

積極切入智慧醫療領域,獲利佔比上看10%

仁寶積極投入智慧醫療市場,將聚焦三大領域:(1)開發醫療器材、(2)投入細胞治療、(3)拓展長照服務,短期內將以三年計畫快速搶進智慧醫療市場,智慧醫療布局不僅能提升營收貢獻,高附加價值的智慧醫療業務毛利率遠優於公司現有產品組合,三年內獲利佔比上看10%,隨智慧醫療業務佔比放大,將能大幅提升公司毛利率表現,改善仁寶獲利結構,有助公司中長期獲利表現高速成長!

技術面分析

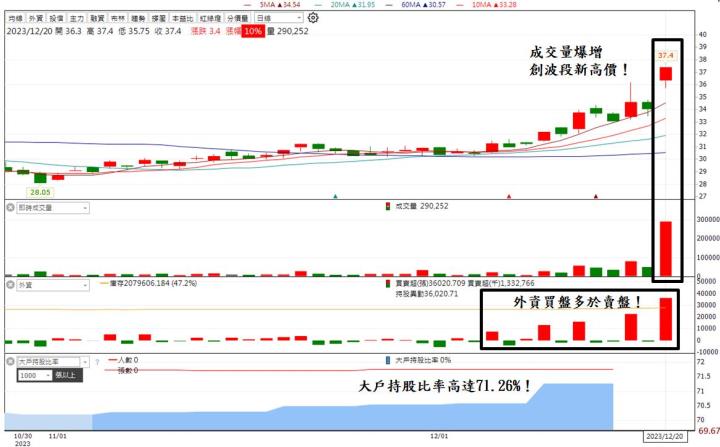

今日股價創波段新高,成交量引爆超過29萬張,買盤相當強勁,均線呈現多方排列,後續走勢可期。

籌碼面分析

近期外資買盤多於賣盤,今日更大買超過3.6萬張,買超金額逾13億元,而大戶持股比率來到71.26%,大戶持續加碼,外資、大戶皆看好後續走勢。

投資建議

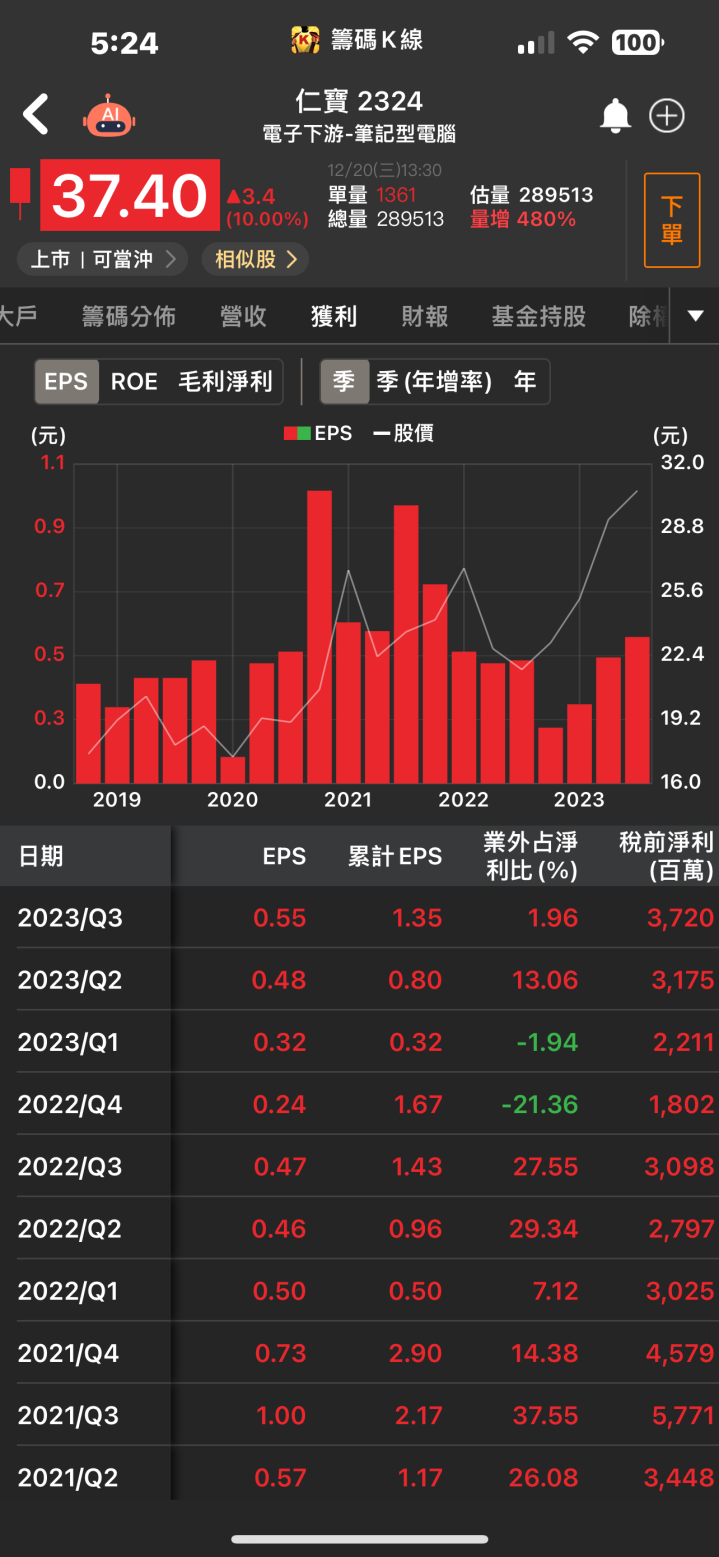

整體而言,預估仁寶2023/2024年EPS 1.9/2.5元,本益比有望往18X靠攏。展望未來,看好AI PC持續挹注強勁動能,加上新的作業系統升級有助於迎來一波換機潮。且仁寶積極布局非PC領域,AI伺服器、車用、智慧醫療皆是毛利較高的業務,有助於大幅優化產品組合,帶動獲利表現上揚,整體成長動能相當強勁,建議投資人可以多方看待。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。