發表

發表

我的網誌

我的網誌

2024維持降息3碼,四大指數齊揚

本週持續提及,本次利率會議市場主要留意「6月降息時程、2024全年度降息幅度是否改變。」而本次利率會議,Fed如期連續第5個月按兵不動,將利率維持在5.25~5.5%區間,而由點陣圖來看,2024年會有3次降息可能,2025、2026也預期將各別降息3次,2026年後則仍有2次降幅,直到利率回落至2.6%左右的中性利率,

雖然點陣圖並未提及2024具體啟動降息的時程,Fed主席傑洛姆·鮑爾(Jerome Powell)同樣提及「Fed並未針對調整資產負債表的計劃做出任何決定,FOMC整體都認為儘快放慢縮表速度是適當的,直覺(instinct)來看,利率長遠很難回到極低水平,但前景仍充滿不確定,Fed無法具體說明降息啟動時程,但數據配合的背景下,降息仍會來臨。」昨(20)日美股四大指數終場全數收漲,漲幅介於0.89~1.60%。

2024維持降息3碼,美元指數回測季線

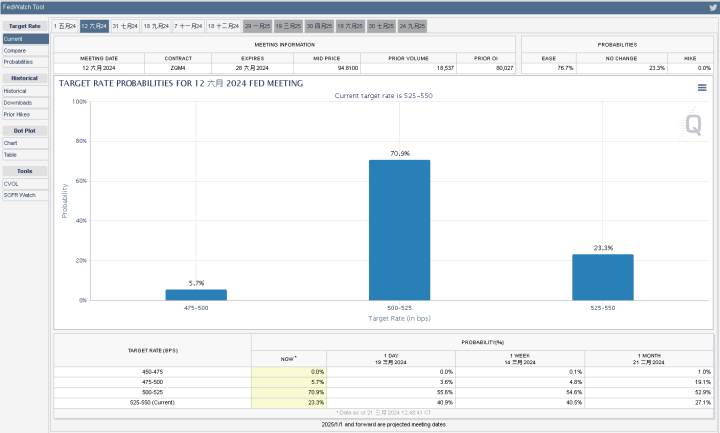

昨(20)日美國無重點經濟數據,市場焦點落於Fed利率會議動向,隨利率會議按兵不動,且Fed主席傑洛姆·鮑爾(Jerome Powell)提及2024降息幅度維持3次後,就CME FedWatchTool來看,6月份降息1碼預期推升至70.9%,降息2碼預期仍有5.7%,於6月Fed採取降息動作的預期升至76.7%,昨(20)日美元指數終場收跌0.40%,半年線得而復失後,跌幅擴大,接連失守月、年線,下探季線。

(資料來源:CME FedWatchTool)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

Jeremy Hunt:「通膨回落有利英國央行(BOE)考慮降息。」

昨(20)日英國2月CPI月率錄得0.6%,低於市場預期的0.70%,高於前值的-0.60%,

英國2月CPI年率錄得3.4%,低於市場預期的3.50%,與前值的4.00%,

英國2月核心CPI月率錄得0.6%,低於市場預期的0.7%,高於前值的-0.9%,

英國2月核心CPI年率錄得4.5%,低於市場預期的4.60%,與前值的5.10%,

英國2月未季調輸入PPI月率錄得-0.4%,低於市場預期的0.20%,與前值的-0.1%,

英國2月未季調輸入PPI年率錄得-2.70%,符合市場預期,高於前值的-2.80%,

英國2月未季調輸出PPI月率錄得0.3%,高於市場預期的0.10%,與前值的-0.10%,

英國2月未季調輸出PPI年率錄得0.4%,高於市場預期的-0.10%,與前值的-0.50%,

英國2月未季調核心輸出PPI月率錄得0.2%,低於前值的0.3%,

英國2月未季調核心輸出PPI年率錄得0.3%,高於前值的-0.3%,

英國2月零售物價指數月率錄得0.8%,高於市場預期的0.70%,與前值的-0.30%,

英國2月零售物價指數年率錄得4.5%,符合市場預期,低於前值的4.90%,

英國2月核心零售物價指數年率錄得3.5%,低於前值的3.80%,

英國1月DCLG房價指數年率錄得-0.6%,高於前值的-1.40%,

綜上來看,在英國2月CPI、核心CPI的表現皆低於預期,雖然月率高於前值,但年率續降,其中,英國2月CPI年率增幅為2021/09以來低,且如後續能源價格持續走低,將有利於未來幾個月通膨回落至英國央行(BOE)所設定的目標,英國財政部國庫秘書戴維斯(Gareth Davies)表示:「英國已克服通膨難關,這意味著英國可以開始努力提振成長,這是所有人都希望看到的。」

此外,隨數據出爐,研調機構凱投宏觀(Capital Economics)首席經濟學家戴爾斯(Paul Dales)預測「英國4月通膨率可能比美國與歐元區還低,而這將促使英國於夏季(或許是6月)開始降息。」

而英國2月零售物價指數同樣呈現月率高於前值,但年率低於前值的情況,不過拉長來看,年率表現為2021/07以來低,官員動向上,英國財政大臣亨特(Jeremy Hunt)在英國上議院被問及下一次政府部門支出評估的時間時,在沒有受到議員逼問的情況下主動提到「10月可能是大選的月份。」

此外,亨特(Jeremy Hunt)也提及「通膨數據為更好的經濟狀況奠定基礎。為控制物價,英國央行(BOE)在過去2年大幅提高基準利率,隨著通膨回落,預計英國央行(BOE)將降低利率。」市場等待英國央行(BOE)於今(21)日公布的利率政策,昨(20)日美元指數修正為非美貨幣多方讓出表現空間,英磅/美元終場收漲0.52%,於月線取得支撐後,順利突破5日線並收復10日線。。

Christine Lagarde:「6月可能降息,太晚降息有風險。」

昨(19)日德國2月PPI月率錄得-0.4%,高於市場預期的-0.10%,低於前值的0.20%,

德國2月PPI年率錄得-4.1%,低於市場預期的-3.80%,高於前值的-4.40%,

歐元區1月建築業產出月率錄得0.5%,低於前值的0.80%,

歐元區1月建築業產出年率錄得0.8%,低於前值的1.90%,

歐元區3月消費者信心指數初值錄得-14.9,高於市場預期的-15,與前值的-15.5,

綜上來看,德國2月PPI年率連續第8個月走跌,分項上,2月份基本財項目成本年減3.8%;資本財項目成本年增2.8%;耐久財項目成本年增1.5%;非耐久財項目成本年增0.2%;能源項目成本年減10.1%,主要降福來自能源成本回落導致,而歐元區3月消費者信心指數由-15.5進一步升至-14.9,為2022/02以來最高,反應現階段市場對歐元區經濟衰退的看法逐漸緩和回升,不過,歐盟委員會在一份聲明中表示,消費者信心仍遠低於長期平均水準,

官員動向上,昨(20)日歐洲央行總裁拉加德(Christine Lagarde)透露「歐洲央行(ECB)可能於6月降息,若太晚降息將有風險。」不過,拉加德(Christine Lagarde)也提及「縱使6月出現首次降息後,仍無法承諾進一步降降息舉措,涉及利率決策的決定仰賴未來經濟數據,未來幾個月將公布的薪資、生產力和企業利潤率數據將決定利率何時可以下調,貨幣政策路徑仍不明朗。」昨(20)日美元指數回測季線的背景下,歐元/美元多方發力收漲0.52%,收復月線後,突破5日線並進一步收復10日線,重返多頭。

Fed仍預期2024降息3次,黃金/美元收復5、10日短均

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮帶來的風險未去,房市利空影響續存,英、歐通膨距離2%仍有落差,各大央行利率現階段維持高檔,2024降息年的主軸預期並未改變,暨Fed降息預期最快可能落於6月之後,歐洲央行(ECB)出現6月可能降息的討論,

不過,而昨(20)日Fed利率會議按兵不動符合市場預期,由點陣圖來看,在2024降息預期次數仍維持3次,加上歐洲央行總裁拉加德(Christine Lagarde)也提及6月可能降息,適度抵銷短線經濟數據顯示通膨反彈帶來的疑慮,昨(20)日美元指數回測季線,給予非美貨幣與美元計價的大宗相關商品讓出表現空間,黃金/美元終場收漲1.32%,以2186.03美元/盎司作收。

如01/16所提,2024為降息年的預期並未改變,相對不利美元長線上檔,令2024相對有利避險需求出現時,資金轉回擁抱金市,通膨回彈的疑慮,也相對容易令資金轉向考慮金市用以對抗通膨,維持「站穩2023/12/04前高後,仍有利多方續強,可暫以12/04前高為守。」看法。

利率預期不變,美、布油多方暫歇

油市上,中期供給面部分,OPEC+於02/01舉行會議後,同意維持1Q24讓市場減少供應220萬桶/日(沙烏地阿拉伯延長減產的100萬桶/日、俄羅斯削減的30萬桶/日出口量,伊拉克、阿聯酋(UAE)、科威特和其他國家拆分70萬桶/日),的既有政策方向,而3/3 OPEC+決定將自願減產的取舉措再度順延至2Q24,引發市場對需求面的觀望,

而庫存數據部分,

API當週庫存數據錄得-151.9萬桶,低於市場預期的-2.5萬桶,高於前值的-552.1萬桶,

汽油庫存錄得-157.4萬桶,高於市場預期的-260萬桶,與前值的-375萬桶,

精煉油庫存錄得51.2萬桶,高於市場預期的7.7萬桶,與前值的-116.2萬桶,

EIA當週庫存數據錄得-195.2萬桶,低於市場預期的1.3萬桶,與前值的-153.6萬桶,

汽油庫存錄得-331萬桶,低於市場預期的-135萬桶,高於前值的-566.2萬桶,

精煉油庫存錄得62.4萬桶,高於市場預期的--8.7萬桶,低於前值的88.8萬桶,。

昨(20)日美油、布油熄火收跌1.31%、1.22%,地緣風險帶動突破整理區間的格局仍存,仍維持「美油、布油於技術面突破整理區間後續強,失守月線前,皆有利油市多方組織反彈。」看法,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

史上最嚴尾氣排放標準,有利提高電動車滲透率

S&P500指數11大板塊漲9跌2,非必須消費、工業2大板塊終場分別收漲1.49%、1.20%,表現較佳,醫療保健、能源2大板塊終場分別收跌0.23%、0.14%,表現較弱。成分股中,Paramount Global Class B、Ford Motor終場分別收漲11.80%、4.88%,表現最佳,Nasdaq、Amcor終場分別收跌2.53%、2.45%,表現最弱。尖牙股全數收漲,Meta漲幅1.87%,Amazon漲幅1.28%,Netflix漲幅1.12%,Apple漲幅1.47%,Alphabet漲幅1.16%。

道瓊成分股漲多跌少,Boeing、American Express終場分別收漲3.67%、2.81%,表現較佳。Chevron、Johnson & Johnson終場分別收跌1.32%、0.29%,表現最弱。費半成分股漲多跌少,Wolfspeed、Broadcom終場分別收漲9.75%、3.51%,表現較穩。僅AMD終場收跌0.93%,表現較弱。

值得留意的是,昨(20)日拜登政府(Joe Biden)採取了一系列措施,旨在減少美國汽車和輕型卡車的污染排放。這些措施包括實施極爲嚴格的尾氣排放限制,其嚴格程度足以促使汽車製造商加速提升純電動車和插電式混合動力車的銷售量。儘管面對汽車製造商的反對,短期內的要求有所放寬,但美國環境保護署(EPA)的新規定仍旨在推動製造商快速向零排放汽車過渡。

EPA署長Michael Regan表示,這項規定為「美國史上最爲嚴格的汽車污染控制標準,同時也爲美國的持續創新提供支持平臺。新標準不僅將使得排放污染的車輛變得更加清潔,還允許企業決定如何以最可持續且高效的方式達成這些標準。」

EPA通過對未來情景的模擬預測,汽車製造商可能會努力遵守到2032年的規定,屆時預計純電動汽車將佔美國汽車總銷量的56%,插電式混合動力車的市場滲透率達到13%,而傳統燃油車的市場份額將降至29%。

根據這項新規定,到2032年,汽車尾氣排放的二氧化碳上限將從2027年的每英里170克降低到每英里85克。這一新要求預計將使2026年的汽車平均排放量減少一半。此外,該措施還對煙塵及形成霧霾的污染物設置了限制。政府宣稱,這將改善主要道路附近社區的空氣質量,使其空氣更加清新。

EPA的估算顯示,一旦這些規定得到全面實施,美國車主在車輛的整個使用週期內將平均節省6000美元的燃料和維護成本。此外,預計這些限制措施還將減少石油需求,從現在到2055年,美國的石油進口量預計將減少約140億桶。

電金傳三方齊攻,加權飆逾400點創新高

由資金面來看,昨(20)日美元指數終場收跌0.40%,失守年線並回測季線,相對有利新台幣表現,而市場關注的台積電ADR,昨(20)日收漲1.39%,收復月線,相對有利加權多方在5日線攻防取得優勢,日經今(21)日向上跳空開高突破3/7前高,韓股今(21)日向上跳空開高突破3/14前高,與日經連袂創波段高,加權早盤電、金、傳三方開高後,多方先於金、傳攻擊,加上電子多方點火推高指數表現,加權順利突破3/13前高,

盤面部分,台積電(2330)向上跳空開高,終場收漲3.43%,收復5日線,鴻海(2317)續強收漲3.26%,聯發科(2454)震盪收漲0.88%,多空爭奪月線,基期相對較低的聯電(2303)震盪收漲0.76%,持續消化2023/12/28前高壓力,AI族群指標世芯-KY(3661)開高走低,午盤一度翻黑,終場收漲0.59%,創意(3443)震盪收漲0.39%,盤中續創波段低,緯穎(6669)震盪收漲1.37%,連11黑,台達電(2308)受惠AI伺服器,加上GTC大會展示運用NVIDIA Omniverse開發的數位孿生平台,今(21)日股價突破年線後,終場大漲6.96%,記憶體族群受美光(Micron)財報意外轉盈,且本季財測優於預期的利多帶動,南亞科(2408)開高震盪,並於尾盤順利鎖漲,華邦電(2344)大漲6.33%,散熱族群部分,切入水冷散熱商機的高力(8996)攻上漲停,鴻海子公司,身兼機殼與散熱題材的鴻準(2354)收漲1.55%,延續震盪墊高消化3/13~14長黑壓力,非金電部分,重電士電(1503)續攻漲停,大同(2371)、亞力(1514)、東元(1504)、華城(1519)也各有買盤簇擁,其餘族群機器人、光通、軸承、PCB、線纜、風電、水資源、機殼也有指標參與輪動,加權指數終場收漲414.64點,以20,199.09點作收,成交量4926.04億。3大類股指數全數收漲,33大類股指數漲多跌少,電機機械、其他電子2大類股指數終場分別收漲2.98%、2.87%,表現較佳,生技醫療、油電燃氣2大類股指數終場分別收跌0.55%、0.52%,表現較弱。

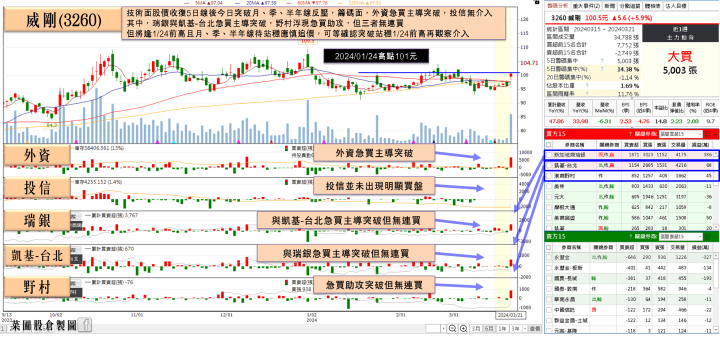

OTC櫃買指數,千金股漲跌互現,信驊(5274)、力旺(3529)、M31(6643)、鈊象(3293)終場漲跌幅分別為-0.35%、+0.40%、+4.63%、-5.80%,譜瑞-KY(4966)收漲1.45%,但尚未搶回千金大關,元大台灣價值高息ETF(00940)成分股的矽晶圓中美晶(5483)早盤開高翻黑後出現觀望賣壓,終場收跌3.13%,電池新普(6121)翻黑後跌幅擴大,終場收跌3.49%,原先強勢的散熱雙鴻(3324)早盤開高於5日取得支撐後,漲幅一度擴大至8.7%,記憶體群聯(8299)跟隨上市族群多方腳步,強攻漲停,威剛(3260)收漲4.69%,突破月、季、半年線,水資源國統(8936)大漲6.78%,延5日線向上續創新高,OTC櫃買指數終場收漲0.66%,月線有守後震盪消化前壓。

(首頁資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

籌碼K線PC新首頁連結:https://cmy.tw/00A2mVPC

下載連結:https://cmy.tw/00Al7Z

籌碼K線APP:https://chipk.page.link/J1Fe

【法人動向】

三大法人合計:+356.83億元

外資:+183.64億元

投信:+111.74億元

Micron虧轉盈看好訂價改善,記憶體群起而攻

由於昨(20)日Micron公布2024財年第二財季營運報告,季度營收錄得58.2億美元,年增58%,高於LSEG預期的53.5億美元,調整後毛利率20%,季增19.2個百分點,年增51.4個百分點,調整後淨利4.76億美元,調整後EPS 0.42美元,對比2023財年同期的-1.91美元,明顯由虧轉盈,同時高於LSEG預期的-0.25美元。

執行長Sanjay Mehrotra表示:「2024年用於開發 AI 應用的高頻寬記憶體(HBM)已確認全數銷售完,2025大多屬的供應也已分配,在HBM的收入也預期將推升第三財季的毛利率表現,2024財年的DRAM和NAND位元供應成長仍低於需求成長,隨著供應過剩問題緩解,所有記憶體和儲存終端市場的訂價都在改善,預估今年 DRAM 和 NAND 定價水準將進一步提高。

展望部分,第三財季營收預期為58.2億美元,年增58%,高於LSEG預期的53.5億美元,調整後EPS預期0.42美元,對比2023財年同期的-1.91美元,延續第二財季虧轉盈的態勢,也高於LSEG預期的-0.25美元。

Micron財報利多推動資金轉向點火記憶體族群,宇瞻(8271)、群聯(8299)、南亞科(2408)全數鎖漲,十銓(4967)、華邦電(2344)分別大漲7.87%、6.33%,威剛(3260)、晶豪科(3006)也分別收漲4.69%、3.55%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

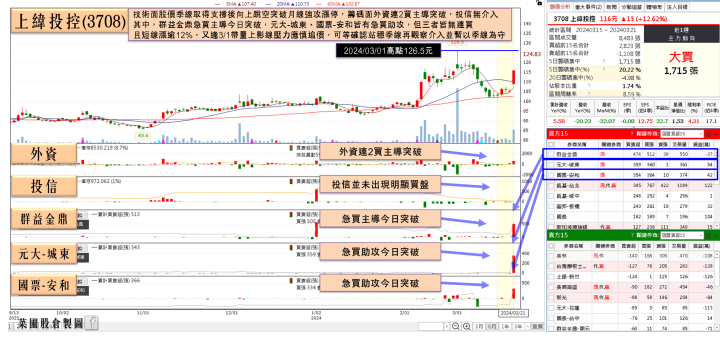

訂單躍進、政策助攻,上緯投控(3708)鎖2.43萬張漲停

上緯投控(3708)昨(20)日宣布與西門子歌美颯簽署意向書(LOI),自2026年起供應給西門子歌美颯的樹脂將全部改為可回收,上緯投控(3708)指出,這項合作是可回收熱固型環氧樹脂「EzCiclo易可收」用於風機應用上的一大邁進,也是上緯實現推動綠色循環經濟的重大里程碑。

今(21)日上緯投控(3708)則在法說會進一步表示,中國大陸兩會後,對風機、太陽能可望會有更多補助政策出現,2H24營運應該會優於1H24,配合新產能陸續開出,加上政府推動離岸風電國產化,全年維持審慎樂觀看待,看好循環再生材料市場發展潛力。

上緯投控(3708)2023環保耐蝕材料銷售以大陸63%占比最高,國際市場約30%;環保綠能材料2023大陸銷售占比65%、國際市場約29%;碳纖複合材料2023年以台灣市場銷售占比58%,拉擠板材以海外巿場為主,國際市場占比約28%,大陸因成本考量尚未普及,銷售占比約14%。

上緯新材總經理甘蜀嫻指出:「減碳、循環經濟議題日益受到重視,看好循環再生材料市場未來潛力。上緯循環再生材料已於2023年順利在運動鞋鞋底鞋材量產應用,風電葉片應用的驗證正常推進中,配合再生材料在1Q24有量產應用,加上政府推動離岸風電國產化,2024年業績成長相當審慎樂觀。」

因應回收再生材料所需,上緯投控(3708)正進行回收產能的擴產。其中,膨潤降解除有南投廠年產40噸回收複合材料外,2024大陸預計設立150噸回收複合材料產線;微波降解預計大陸2024設立年產120噸回收複合材料;至於機械回收則透過合資公司,在大陸山東設立年產3,600噸回收複合材料。今(21)日股價跳空開高,突破月線後急拉至漲停,一價到底,終場緊鎖2.43萬張漲停板。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

快速小結

整體而言,美股主指部分,道瓊昨(20)日突破2/23前高,創歷史新高,站穩有利消弭原先月線斜率趨平的觀望,站穩前不宜失守月線,S&P500收復5、10日短均後,昨(20)日順勢創高,那指收復月線與5、10日短均後,劍指3/8前高,僅費半失守月線後未能搶回,維持「費半月線搶回站穩前,道瓊、那指、S&P500月線不宜失守。」的看法,亞股部分,日經今(21)日向上跳空突破3/7前高,創歷史新高,站穩有利多方續強,韓股今(21)日向上跳空開高,突破3/14前高,將「失守2/2前高之前,皆有利多方續強。」的看法,上調至失守月線前皆有利多方續強,今(21)日加權終場收漲414.64點,OTC櫃買指數收漲0.66%,失守月線前皆持多方看法。

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》