發表

發表

我的網誌

我的網誌

美債殖利率熄火,四大指數齊漲

Fed鷹派理事華勒(Christopher Waller)由於可能成為Fed主席鮑威爾(Jerome Powell)的潛在繼任者,令市場相對留意談話風向,昨(27)日華勒(Christopher Waller)提及:「2024年初通膨數據表現令人失望,希望降息之前,看到至少幾個月表現更佳的通膨數據,加上就業環境與近期經濟數據表現,足以支持,延後降息,或減少降息幅度的觀點。」

雖然昨(27)日2、3、5、10年期美債殖利率於失守半年線後,皆尚未收復,公用事業、房地產兩大板塊分別大漲2.79%、2.53%,率領美股走強,美股四大指數終場全數收漲,漲幅介於0.51~1.22%,

不過,近期華爾街普遍留意養老基金季底再平衡問題,雖然在養老基金賣出規模看法差異較大,但在平衡拋售是華爾街共識,其中,高盛(Goldman Sachs)預期賣出規模約320億美元,為2023/06以來最大的倉位調整,瑞銀(UBS)預期賣出規模可能上看500億美元,加上美國明(29)日逢耶穌受難日,休市一日,在復活節前後交易量相對清淡,也相對不利修正時的底部支撐表現。

Christopher Waller:「不急於降息。」

昨(27)日美國無重點經濟數據公佈,不過Fed鷹派理事華勒(Christopher Waller)言論透漏不急於降息的立場,為美元指數多方底部帶來支撐力道,市場持續等待本週五(29)Fed主席鮑威爾(Jerome Powell),以及美國2月PCE數據所給予的風向球,昨(27)日美元指數終場收跌0.02%,續於5日線上震盪盤堅。

觀望美國2月PCE,英鎊延續震盪

昨(27)日英國無重點經濟數據公佈,等待美國重點經濟數據公布之前,英國央行(BOE)貨幣政策委員會(MPC)委員凱瑟琳·曼恩(Catherine Mann)認為「市場過度押注降息。」的言論立場持續帶來影響,英鎊/美元昨(27)日震盪收漲0.10%,延續季線、年線之間震盪整理腳步。

Piero Cipollone:「現階段主要關注薪資與生產力成長。」

昨(27)日法國3月INSEE消費者綜合信心指數錄得91,高於市場預期與前值的90,

歐元區3月工業景氣指數錄得-8.8,高於市場預期的-9,與前值的-9.4,

歐元區3月經濟景氣指數錄得96.3,符合市場預期,高於前值的95.5,

歐元區3月服務業景氣指數錄得6.3,低於市場預期的7.8,高於前值的6,

歐元區3月消費者信心指數終值錄得-14.9,符合市場預期並持平前值,

綜上來看,在法國3月INSEE消費者綜合信心指數表現高於市場預期與前值,不過相聚長期((1987/01~2023/12))平均值的100(榮枯線標準)仍有差距,於本次歐元區3月工業、服務業、經濟景氣指數表現皆高於前值,緩和部分市場對歐元區經濟疲軟的觀望,歐元區3月消費者信心指數終值也持平前值,數據表現並無大礙,市場焦點轉向官員談話,

昨(27)日歐洲央行(ECB)執委會委員暨義大利央行(BOI)副總裁奇波洛內(Piero Cipollone)表示:「通膨預期仍然良好。令歐洲央行(ECB)將反過來討論未來貨幣政策限制減少的時機、步伐和程度。但貨幣政策決策持續受到通膨前景與相關風險影響,現階段主要關注薪資與生產力成長,可能導致通膨表現與歐洲央行(ECB)的2%中期目標走勢不一致。」

不過在結論時,奇波洛內(Piero Cipollone)提及「薪資短期內還有反彈空間,但這是預期中實現經濟復甦、生產力成長加快並令兩者延續的關鍵條件之一,只是,隨經濟逐步正常化後,薪資成長應在中期內逐漸放緩,才能令生產力成長趨勢與通膨目標保持一致,而隨著通膨持續放緩,緊縮貨幣政策持續傳導,皆令歐洲央行(ECB)在貨幣寬鬆上創造更多信心。」歐元/美元昨(27)日終場收跌0.03%,多空於半年線攻防。

等待PCE數據,黃金/美元震盪消化前壓

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮帶來的風險未去,房市利空影響續存,英、歐通膨距離2%仍有落差,各大央行利率現階段維持高檔,2024降息年的主軸預期並未改變,Fed、歐洲央行(ECB)降息預期最快落於6月,

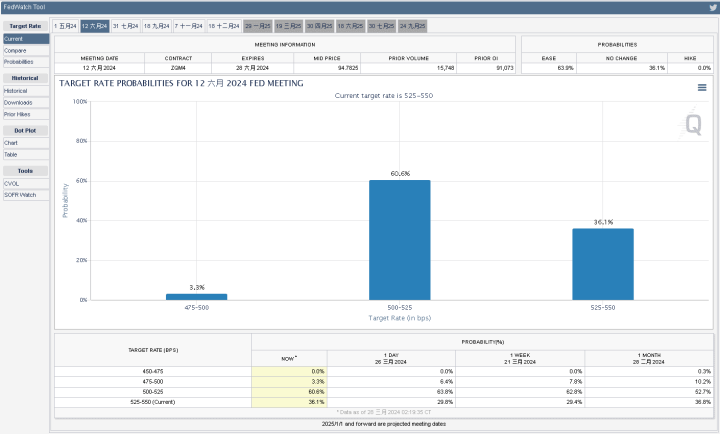

而昨(27)日Fed鷹派理事華勒(Christopher Waller)偏鷹言論,導致市場調整Fed在6月份的降息預期,由CME的FedWatch Tool來看,6月降息預期降破7成下探63.9%,市場也持續等待本週五(29)將公布的美國2月PCE數據做為短線風向判定,但美元指數重返多頭後落入震盪,並未走軟,限制非美貨幣與美元計價的大宗表現空間,昨(27)日黃金/美元終場收漲0.76%,以2,194.73美元/盎司作收,技術面於5日線上整理腳步,消化3/21收黑留上影線的壓力。

如01/16所提,2024為降息年的預期並未改變,相對不利美元長線上檔,令2024相對有利避險需求出現時,資金轉回擁抱金市,通膨回彈的疑慮,也相對容易令資金轉向考慮金市用以對抗通膨,將「站穩2023/12/04前高後,仍有利多方續強,可暫以12/04前高為守。」看法,上調至失守月線前皆有利多方續強。

(資料來源:CME FedWatch Tool)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

庫存數據飆高,美、布油延續震盪

油市上,中期供給面部分,OPEC+於3/3舉行會議後,同意讓市場減少供應220萬桶/日的舉措維持至2Q24(沙烏地阿拉伯延長減產的100萬桶/日、俄羅斯削減的30萬桶/日出口量,伊拉克、阿聯酋(UAE)、科威特和其他國家拆分70萬桶/日),03/25 OPEC+與會代表認為,沒有必要在下週的聯合部長級監督委員會(JMMC)會議上建議對石油供應政策進行任何調整,

短中期需求面部分,美國夏季駕駛季節為2Q24(自5月下旬的陣亡將士紀念日假期到9月初的勞動節假期)的需求底部架構支撐,

庫存數據部分,

API當週庫存數據錄得933.7萬桶,高於市場預期的-100萬桶,高於前值的-151.9萬桶,

汽油庫存錄得-443.7萬桶,低於市場預期的-180萬桶,與前值的-157.4萬桶,

精煉油庫存錄得53.1萬桶,低於市場預期的100萬桶,高於前值的51.2萬桶,

EIA當週庫存數據錄得316.5萬桶,高於市場預期的-127.5萬桶,與前值的-195.2萬桶,

汽油庫存錄得129.9萬桶,高於市場預期的-165萬桶,高於前值的-331萬桶,

精煉油庫存錄得-118.5萬桶,低於市場預期的51.8萬桶,與前值的62.4萬桶,

此外,國際地緣政治衝突風險延續,令供給面觀望得以延續,不過在庫存數據飆高的背景下,昨(27)日美油、布油延續震盪,終場收漲0.52%,0.47%,多方格局未失,

維持「美油、布油於技術面突破整理區間後續強,失守月線前,皆有利油市多方組織反彈。」看法,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

瑞穗看好看好庫存去化,重申SolarEdge買進評等

S&P500指數11大板塊全數收漲,公用事業、金融2大板塊終場分別收漲2.79%、2.53%,表現較佳,資訊科技、通訊服務2大板塊終場分別收漲0.51%、0.52%,表現較平。成分股中,Enphase Energy、First Solar終場分別收漲9.56%、9.33%,表現最佳,Arista Networks、ServiceNow終場分別收跌3.16%、2.51%,表現最弱。尖牙股表現分歧,Meta跌幅0.41%,Amazon漲幅0.86%,Netflix跌幅2.50%,Apple漲幅2.12%,Alphabet漲幅0.13%。

道瓊成分股漲多跌少,Merck & Co.、Intel終場分別收漲4.96%、4.24%,表現較佳。Salesforce、Visa終場分別收跌1.46%、0.56%,表現最弱。費半成分股漲多跌少,Wolfspeed、Marvell終場分別收漲6.13%、5.93%,表現較穩。NVIDIA、台積電ADR終場分別收跌2.50%、1.55%,表現較弱。

值得留意的是,太陽能相關行業對融資需求較高,在升息階段並不利降低融貸成本,進而提高相關專案推進難度,但目前市場普遍預期在6月Fed有降息機會,且2024年降息主軸並未改變,全球在減碳、發展潔淨能源的推動方向也仍然延續,令部分資金開始尋求潔淨能源相關類股,在修正後築底轉強機會,

Mizuho Financial Group的分析師馬希普·曼德洛伊(Maheep Mandloi)於昨(27)日出具的報告中,看好「2024去庫存、收入成長和獲利率回升表現似乎已步入正軌。」重申SolarEdge買進評等,以及106美元的目標價,令昨(27)日Enphase Energy、First Solar終場分別收漲9.56%、9.33%,引領S&P500昨(27)日攻高態勢,

但同樣應留意,過往俄烏戰爭剛開打,且處於新冠疫情期間,長期追蹤的太陽能公司Enphase Energy,曾於2023/04/18文中提及,太陽能相關建置大增的過往利多背景不復存在,縱使庫存去化順利,產業成長展望強度,都難以對比疫情期間「油、氣價頻頻突破歷史新高,讓太陽能建置成本、使用轉換成本相對便宜。」的利多態勢,

後市在庫存去化、歐洲區的建置數具體回升的利多帶動下,有利股價築底轉強,但長期來看,仍宜留意前段修正帶來的壓力沉重,延續性相對不佳的問題。

資金聚焦資產股,加權再測兩萬大關

由資金面來看,昨(27)日美元指數終場收跌0.02%,維持「技術面失守年線前,相對不利新台幣表現。」看法,而市場關注的台積電ADR,昨(27)日終場收跌1.55%,失守月線,加權需留意回測兩萬與月線風險,日經今(28)日早盤開低失守5日線後未能搶回,韓股今(28)日早盤開低震盪,多空爭奪5日線,加權早盤電、金開低,非金電開高後,加權早盤受電、金修正影響,一度往兩萬大關靠攏,隨後非金電像平盤靠攏,翻黑後跌幅擴大,資金於修正後的電、金組織守勢,

盤面部分,台積電(2330)震盪收跌1.28%,回測月線,鴻海(2317)開高走高終場收漲4.71%,續創波段高,聯發科(2454)開低於5日線取得支撐後,嚐試挑戰月線,終場收跌0.43%,廣達(2382)受惠奪下NVIDIA GB200伺服器大單的利多點火,今(28)日股價開高走高,終場大漲8.74%,而機殼廠晟銘電(3013)同受該利多影響,開高突破月線後,股價於午盤強攻漲停,加上PCB大廠臻鼎-KY(4958)、封測大廠力成(6239)分別大漲8.23%、6.91%,為大盤多方主守要角,但光寶科(2301)昨(27)日遭大摩出具報告認為2024營運轉向衰退,降評至減碼,且目標價大幅下修至88.8元,導致股價向下跳空開低大跌5.78%,失守所有均線,神基(3005)開低重挫7.96%,失守月線,神達(3706)失守5日線後跌幅擴大至5.78%,非金電部分華城(1519)、士電(1503)雙雙跌逾5%,仍對大盤帶來壓力,大同(2371)早盤一度大漲9.09%,但受觀望影響,終場漲幅收斂至4.91%,資金多於個股表現,如軍工雖仍有雷虎(8033)續漲6.39%,中光電(5371)翻紅收漲2.36%,但並未能激勵族群跟上,漢翔(2634)、寶一(8222)開高走低終場分別收跌1.13%、0.61%,基期相對較低的CCL聯茂(6213)收復月、季、半年線後漲幅擴大至5.67%,卻也未能帶動台光電(2383)向上搶回半年線,機器人概念股隨所羅門(2359)熄火震盪,大銀微系統(4576)開低收跌5.59%,令上銀(2049)盤中續創波段高後,熄火收跌1.76%,加權指數終場收跌53.57點,以20,146.55點作收,成交量4,520.71億。3大類股指數全數收跌,33大類股指數跌多漲少,其他電子、數位雲端2大類股指數終場分別收漲3.52%、1.71%,表現較佳,紡織纖維、電機機械2大類股指數終場分別收跌1.27%、1.16%,表現較弱。

OTC櫃買指數,千金股多空分歧,信驊(5274)、力旺(3529)、M31(6643)、鈊象(3293)終場漲跌幅分別為+3.58%、-3.03%、-5.17%、+4.17%,譜瑞-KY(4966)續弱收跌1.71%,續探波段低,資金於營建續有發揮,皇龍(3512)收漲4.87%,突破3/13前高,力麒(5512)收漲.293%,突破2/29前高,雙創波段高,半導體與光電設備清洗龍頭廠商世禾(3551)股價開高突破月線反壓後,強攻漲停,太陽能也仍有茂迪(6244)突破半年線後,午盤獲資金青睞,終場漲幅擴大至4.63%,不過矽晶圓中美晶(5483)收跌3.8%,散熱雙鴻(3324)收跌3.09%,雙雙回測月線,電池新普(6121)翻黑收跌1.1%,未能收復月線,半導體測試廠欣銓(3264)股價昨強今弱,午盤翻黑收跌2.02%,回測5日線,CoWos也隨上市辛耘(3583)股價熄火,萬潤(6187)、弘塑(3131)雙雙跌逾2%,OTC櫃買指數終場收跌0.14%,回測月線。

(首頁資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

籌碼K線PC新首頁連結:https://cmy.tw/00A2mVPC

下載連結:https://cmy.tw/00Al7Z

籌碼K線APP:https://chipk.page.link/J1Fe

【法人動向】

三大法人合計:-2.05億元

外資:-237.63億元

投信:+238.18億元

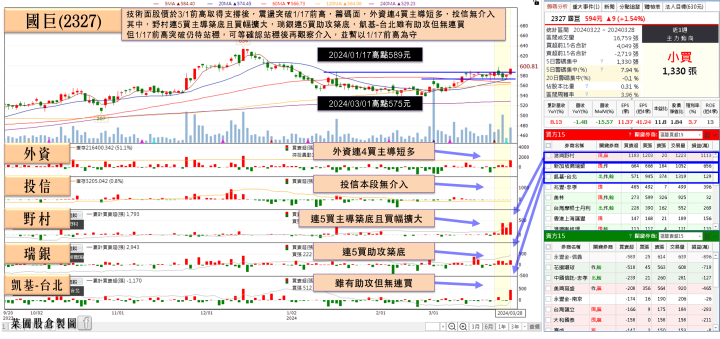

Blackwell新品帶動電感用量飆增2~3倍,被動元件獲資金青睞

由於NVIDIA最新Blackwell架構新品功耗激增,導致被動元件電感用量飆增2~3倍,單價更比一般產品高5~8倍,加上AI手機、AI PC等終端應用跟著百花齊放,成為推升被動元件市況另一大助力,尤以積層陶瓷電容(MLCC)最為顯著,光是AI PC的MLCC用量就比傳統PC激增8成,有利國巨(2327)、華新科(2492)等相關被動元件廠受惠,

且全球MLCC市占高達三成的MLCC龍頭日商村田,先前提及4Q23的MLCC BB值7季來首度突破1,且預期1Q24 MLCC工廠稼動率將進一步揚升,雖然年初1/1發生的能登半島地震,將造成30億-50億日圓的負面影響,不過今年度(2023年4月-2024年3月)財測預估維持不變。

台廠被動元件龍頭國巨(2327)先前2/29的法說會上,財務長陳彥松指出:「1Q24有春節因素影響,客戶持續調整庫存,但2023年併入施耐德電機高階工業感測器事業部後,1Q24完整貢獻營收,1Q24季度營收預期季增1%至3%,毛利率估持平。」

執行長暨總經理王淡如也直言「客戶端庫存調整將於2Q24結束」,看好「AI客戶需求動能非常強勁」,車用需求穩定正向,消費性產品回溫,對2024年整體營運正向看待。今(28)日隨部分資金尋找基期較低的族群個股,國巨(2327)、華新科(2492)皆有買盤青睞,終場雙雙漲逾2%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

家用營收年增近3成,喬山(1736)外資連2買

健身器材大廠喬山(1736) 2023年全年營收381億、年增13.3%,歸屬母公司業主淨利7.1億, EPS 2.34元。由於商用器材占比拉高及毛利率穩定回升,4Q23毛利率躍升至49.9%,季增1.1個百分點,4Q23單季EPS達2.16元。

喬山(1736)表示,2023年是健身器材供應產業成長復甦的一年,儘管仍存在全球地緣政治風險、升息及通貨膨脹等動盪因素,但隨著後疫情時代展開,民眾生活步調逐漸回到疫情前常態,同時對健康管理的要求愈加重視,對健身器材的消費需求明顯提升,也帶動公司持續穩健成長。

2023年全球大型商用健身房客戶迎來疫後會員回歸潮,喬山在商用市場較前一年成長約17%,除了原有連鎖健身房客戶持續成長及喬山在客戶的供貨占比拉高之外,在全球各區域的新客戶開發也有顯著進展。

在家用市場方面,雖整年銷售業績相較前年尚未有明顯成長,但疫情初期的搶購熱潮,以及後期的經濟景氣影響所導致的通路高庫存狀況,在2H23已經解除,市場需求回升並回復到成長趨勢。

而高價位健身器材打入Dicks,喬山(1736)2月合併營收約24.72億,年增18.17%,2月累計合併營收47.49億元,年增 14.33%,在家用營收年增近3成,商用營收挹注也同步成長,帶動2月累計營收年增升至雙位數表現,今(28)日股價收復月線後墊高,終場收漲2.13%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

快速小結

整體而言,美股主指部分,道瓊、S&P500、那指強多格局未變,維持「失守月線前皆有利美股續強」看法,亞股部分,日經今(28)日回測10日線,韓股今(28)日多空爭奪5日線,兩者皆維持「失守月線前皆有利多方續強」看法,今(28)日加權終場收跌53.57點,OTC櫃買指數收跌0.14%,其中OTC櫃買指數於今(28)日再度回測月線,確認站穩前,仍有修正風險,維持「高檔破線股未能搶回重點均線,宜適度降倉先行保護已有獲利。」的看法。

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》

- UBS

- UAE

- 台積電(2330)

- 鴻海(2317)

- 聯發科(2454)

- 廣達(2382)

- 晟銘電(3013)

- 臻鼎-KY(4958)

- 力成(6239)

- 光寶科(2301)

- 神基(3005)

- 神達(3706)

- 華城(1519)

- 士電(1503)

- 大同(2371)

- 雷虎(8033)

- 中光電(5371)

- 漢翔(2634)

- 寶一(8222)

- 聯茂(6213)

- 台光電(2383)

- 所羅門(2359)

- 大銀微系統(4576)

- 上銀(2049)

- 信驊(5274)

- 力旺(3529)

- M31(6643)

- 鈊象(3293)

- 譜瑞-KY(4966)

- 皇龍(3512)

- 力麒(5512)

- 世禾(3551)

- 茂迪(6244)

- 中美晶(5483)

- 雙鴻(3324)

- 新普(6121)

- 欣銓(3264)

- 辛耘(3583)

- 萬潤(6187)

- 弘塑(3131)

- 國巨(2327)

- 華新科(2492)

- 喬山(1736)