發表

發表

我的網誌

我的網誌

等待CPI數據,美股走勢分歧

由於上週四(4)明尼阿波利斯聯儲銀行總裁卡什卡里(Neel Kashkari)於言論提及:「「Fed 2024年可能不會降息。」並且Fed擁有永久投票權的理事鮑曼(Michelle Bowman)於上週五(5)指出:「如果通膨進展停滯甚至逆轉,在未來的會議上,我們可能需要進一步提高政策利率。」

而上週五(5)非農數據公布後,市場調整Fed降息預期,其中,摩根大通(J.P. Morgan)首席美國經濟學家Michael Feroli於上週五(5)出具報告,薪資上漲放緩以及就業增長穩固證明勞動力市場的供給側得到改善,將原先Fed在6月降息的預期向後推遲至7月份,不過仍維持2024全年降息3次預期,時點分別落於7、9、12月。

此外,摩根大通(J.P. Morgan)的執行長戴蒙(Jamie Dimon)昨(8)日於年度股東信上指出:「徹底確信(AI)將有非同凡響的結果,變革力道也許一如過去數百年來的重大科技發明。像是印刷機、蒸汽機、電力、運算、網路等等。不過美國持續的財政開支、全球重新軍事化、新綠色經濟的資本需求,以及能源基礎設施所需投資匱乏,未來的能源成本可能更高,皆為誘發通膨潛因,市場目前估計,美國經濟軟著陸的機率為70%~80%,但此種看法太過樂觀。」市場昨(8)日持續等待明(10)日將公布的CPI數據做為風向校正依據,加上本週五(12)美國財報季開跑,昨(8)日美股四大指數終場漲跌各半,漲跌幅介於-0.04~+0.13%。

1年期通膨預期穩於3%,美元震盪等待其餘數據

昨(8)日美國3月諮商會就業趨勢指數錄得112.84,高於前值的111.85,

美國3月紐約聯邦儲備銀行1年通膨預期錄得3%,低於前值的3.04%,

綜上來看,美國3月諮商會就業趨勢指數表現高於前值,延續先前非農帶來就業市場火熱,經濟續強的預期,而美國3月紐約聯邦儲備銀行1年通膨預期持平在3.0%附近,不過3年期通膨預期中位數由2.7%升至2.9%,5年期通膨預期中位數由2.9%降至2.6%,表現好壞參半,市場等待更多數據校正風向,昨(8)日美元指數終場收漲0.05%,延續震盪腳步。

就業鬆動,英鎊震盪收漲

昨(8)日根據畢馬威(KPMG)和英國招聘與就業聯合會(REC)英國就業報告的最新研究顯示:「3月份全職就業市場連續第5個月下降,並接近37個月的低點水平,員工需求下降,全國範圍內裁員人數增加。各組織持續應對利率和通膨壓力,薪資成長出現收縮,永久職位的起薪成長率為3年多來最低。」

畢馬威英國公司執行長兼高級合夥人喬恩·霍爾特(Jon Holt)在評論調查結果時表示:「持續的經濟不確定性導致許多企業領導人推遲重大投資決策,並依靠儲蓄來實現今年第一季的增長。」此外,根據就業搜尋引擎Adzuna向彭博社(Bloomberg)提供的數據顯示,2月畢業生職缺數量較去年同期下降30.2%,而畢業生機會的減少,是勞動市場鬆動的一個症狀,

且英國央行(BOE)考量降息的時程背景,並不願領先Fed出現降息,但經濟表現並不如美國強健,維持高利率的難度也相對較高,現時勞動市場出現鬆動,有利緩和薪資帶來的通膨固化觀望,也相對符合英國央行(BOE)原先希望「經濟並未衰退的背景下,就業市場不慍不火直到通膨續降至2%目標。」的情況,昨(8)日美元指數震盪的背景下,英鎊/美元也仍在等待方向,震盪收漲0.13%,續處月、季線下整理腳步。

工業產出優於預期,歐元收復月線

昨(8)日德國2月季調後貿易帳錄得214億歐元,低於市場預期的255億歐元,與前值的276億歐元,

德國2月季調後出口月率錄得-2%,低於市場預期的-0.50%,與前值的6.30%,

德國2月季調後進口月率錄得3.2%,高於市場預期的-1%,低於前值的3.70%,

德國2月季調後工業產出月率錄得2.1%,高於市場預期的0.3%,與前值的1.3%,

德國2月工作日調整後工業產出年率錄得-4.9%,高於市場預期的-6.80%,與前值的-5.50%,

歐元區4月Sentix投資者信心指數錄得-5.9,高於市場預期的-8.5,與前值的-10.5,

綜上來看,由於德國重點經濟來源落於出口,但昨(8)日德國2月季調後出口數據表現,受到對歐盟國家的出口下滑影響,呈現月減2%的情況,降幅高於市場預期的-0.50%,加上德國2月季調後貿易帳由1月份的276億歐元,降至214億歐元,引發市場重新審視「Ifo Institute先前在3月份將德國2024 GDP年增預期下修0.7%至0.2%」的觀點,

但相對利好的是,昨(8)日德國在工業數據表現上,調整後的產出月率、年率高於預期與前值,且分項來看,營建生產強勁成長近9%,汽車和化工產品生產分別勁增5.7%、4.6%,也帶動製造業生產(排除能源和營建)成長1.9%,相對消弭昨(8)日文中提及「德國2月工作日調整後製造業訂單年率由前值的-6.2%,進一步擴大至-10.6%」所帶來的觀望,昨(8)日歐元/美元終場收漲0.21%,技術面突破月線反壓,續沿年線整理腳步。

國際衝突延續,避險需求擁抱,金市續創高

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮帶來的風險未去,房市利空影響續存,英、歐通膨距離2%仍有落差,各大央行利率現階段維持高檔,2024降息年的主軸預期並未改變,Fed、歐洲央行(ECB)降息預期最快落於6月,

不過上週五(5)非農數據公布後,市場訂價降息的可能時程,由6月轉向7月甚至9月,不過2024為降息年的預期並未改變,令中東地區地緣政治衝突帶來的風險出現時,市場持續擁抱金市,昨(8)日黃金/美元多方續強,終場收漲0.43%,以2,339.39美元/盎司作收,續創歷史新高,

如01/16所提,2024為降息年的預期並未改變,相對不利美元長線上檔,令2024相對有利避險需求出現時,資金轉回擁抱金市,通膨回彈的疑慮,也相對容易令資金轉向考慮金市用以對抗通膨,維持「站穩3/21前高皆有利多方續強。」看法。

以巴開羅會談無果,美、布油5日線收腳

油市上,中期供給面部分,OPEC+於3/3舉行會議後,同意讓市場減少供應220萬桶/日的舉措維持至2Q24(沙烏地阿拉伯延長減產的100萬桶/日、俄羅斯削減的30萬桶/日出口量,伊拉克、阿聯酋(UAE)、科威特和其他國家拆分70萬桶/日),03/25 OPEC+與會代表認為,沒有必要在4月的聯合部長級監督委員會(JMMC)會議上建議對石油供應政策進行任何調整,

短中期需求面部分,美國夏季駕駛季節為2Q24(自5月下旬的陣亡將士紀念日假期到9月初的勞動節假期)的需求底部架構支撐。

而國際地緣政治衝突風險延續,以色列軍方4/7證實,軍隊已大幅從汗尤尼斯(Khan Younis)等加薩南部地區撤出,僅餘下一個旅,但這並不代表停戰,以色列國防軍(IDF) 沒有詳細說明撤軍的原因或撤出的人數,反而指出,撤軍行動是「離開加薩,是為了為未來的任務做準備,包括在拉法的任務。」

此外,以色列與巴勒斯坦伊斯蘭主義組織「哈瑪斯」(Hamas)就加薩走廊停火問題在開羅舉行會談,但要求匿名的哈瑪斯(Hamas)官員告訴路透社(Reuters):「占領立場不變,因此,這場開羅會談迄今未達成任何進展。」持續為油市供給面帶來不確定因素,昨(8)日美油、布油震盪收跌0.18%,0.40%,於5日線上打腳,

維持「美油、布油失守月線前,皆有利油市多方組織反彈。」看法,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

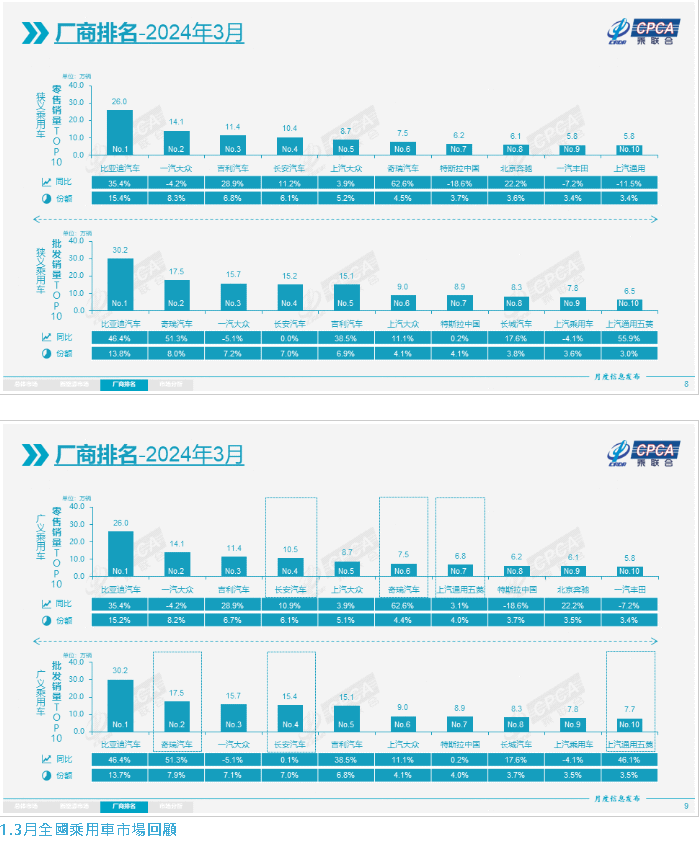

乘聯會:3月新能源乘用車生產季、年雙增

S&P500指數11大板塊漲6跌5,非消費必需品、房地產2大板塊終場分別收漲0.95%、0.86%,表現較佳,能源、醫療保健2大板塊終場分別收跌0.63%、0.32%,表現較弱。成分股中,Albemarle、GE Vernova終場分別收漲6.67%、5.92%,表現最佳,Paramount Global Class B、CF Industries終場分別收跌7.60%、6.25%,表現最弱。尖牙股表現分歧,Meta跌幅1.53%,Amazon漲幅0.07%,Netflix跌幅1.22%,Apple跌幅0.67%,Alphabet漲幅1.54%。

道瓊成分股跌多漲少,Nike、Home Depot終場分別收漲1.31%、1.17%,表現較佳。Intel、Caterpillar終場分別收跌1.89%、1.54%,表現最弱。費半成分股漲多跌少,Monolithic Power Systems、Wolfspeed終場分別收漲4.13%、2.01%,表現較穩。Intel、Entegris終場分別收跌1.89%、1.40%,表現較弱。

值得留意的是,中國乘聯會數據今(9)日發布的數據顯示,3月新能源乘用車生產達78.8萬輛,季增84.9%、年增25.2%。 3月新能源乘用車批發銷量達81.0萬輛,季增81.3%、年增31.1%。 3月新能源車市場零售70.9萬輛,季增82.5%、年增29.5%,3月新能源車出口12.0萬輛,季增52.8%、年增70.9%。

庫存去化部分,乘聯會則提及,由於春節前廠商和通路庫存下降劇烈,3月廠商生產恢復,形成了廠商產量持平於批發,而廠商國內批發高於零售10萬輛的補庫存走勢。廠商與通路從2023年9月到今年3月整體去庫存21萬輛,廠商通路庫存壓力大幅緩解,經銷商降庫存的自我保護意識大幅增強。

4月展望部分,乘聯會提及小米發布的汽車上市和新一輪相關車型價格調整,加上4月份是新車型密集發布期,預期市場的消費熱情將逐步被激發,此外,看好出遊選擇自駕遊的比例提高,高階輔助駕駛的自駕遊體驗更好,五一長假將近也有利推升銷售力道,

於價格戰部份,大陸一汽豐田、Tesla、東風本田、廣汽豐田等多家汽車推出了零首付、零利息等促銷活動。其中,一汽豐田推出「至高8年零首付、36期零利息、505彈性」金融方案,旗下亞洲龍、新RAV4榮放、格瑞維亞等車型;Tesla對Model 3、Model Y也推出「零利息」分期購車政策;東風本田旗下CR-V、思域、XR-V推出「以舊換新零首付」方案,對此,乘聯會認為,新一輪「價格戰」會再次造成消費者持幣觀望,短期不利於終端需求充分釋放,廠商排名部份,Tesla退出前三後未能搶回。

(資料來源:中國乘聯會)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

電金傳三方齊揚,加權續創高

由資金面來看,昨(8)日美元指數終場收漲跌0.15%,維持「失守月線前,相對不利新台幣表現。」而市場關注的台積電ADR,昨(8)日向上跳空終場收漲1.01%,失守月線前,有利加權多方在兩萬的防守,日經今(9)日早盤開高搶回5日線後常識上探年線,韓股今(9)日早盤開高走低,失守月線,加權早盤電、金、傳三方開高,且台積電(2330)領軍攻高的背景下,加權續創歷史新高,

盤面部分,台積電(2330)終場大漲4.6%,股價突破800元大關後叩關820元,貢獻今(9)日加權高達302.16點漲點,重點權值部份鴻海(2317)收平,大立光(3008)3月營收雙增,也持續等待本週四(11)法說,終場收平%,不過AI族群表現分歧,指標世芯-KY(3661)收跌4.13%,續創波段低,連帶令創意(3443)回吐早盤戰果,終場漲幅收斂至1.15%,緯穎(6669)終場收平,ODM族群部分,本次指標廣達(2382)熄火收跌1.54%,多空進入5日線攻防,緯創(3231)、技嘉(2376)也遇前段壓力雙雙熄火,終場分別收跌4.55%、1.47%,機殼續強,迎廣(6117)續鎖2.21萬張漲停板,面板雙虎友達(2409)、群創(3481)獲多方點火,終場分別收漲4.13%、2.34%,不過資金輪動,機器人所羅門(2359)熄火收跌6.16%,回測百元大關,CCL台光電(2383),以及均熱片打入CoWos題材的一詮(2486)皆有昨強今弱態勢終場分別收跌2.36%、1.33%,非金電部分,重電華城(1519)、士電(1503)雙雙強攻漲停,亞力(1514)續鎖5.71萬張漲停,銅價創高利多帶動資金續點第一銅(2009),終場緊鎖3.87萬張漲停,昨(8)日也提及線纜搭上銅價利多,今(9)日大亞(1609)、華新(1605)續強收漲5.68%、3.19%,同為昨(8)日提及的鋼鐵族群也獲買盤點火,鋼鐵中鴻(2014)強勢鎖漲,中鋼(2002)大漲4.2%,加上軍工也有雷虎(8033)鎖漲,加權終場收漲378.50點,以20,796.2點作收,成交量4,528.97億。3大類股指數全數收漲,33大類股指數漲多跌少,電機機械、鋼鐵2大類股指數終場分別收漲3.72%、3.67%,表現較佳,電腦及週邊設備、通信網路2大類股指數終場分別收跌0.69%、0.54%,表現較弱。

延伸閱讀:《大小摩看好銅價,第一銅(2009)盤中飆逾9%》

OTC櫃買指數,千金股跌多漲少,信驊(5274)、力旺(3529)、M31(6643)、鈊象(3293)終場漲跌幅分別為-5.29%、-7.10%、-3.57%、+0.46%,高價股譜瑞-KY(4966)收跌0.22%,多方續守5日線,試圖止跌轉震盪,散熱雙鴻(3324)收漲0.58%,盤中續創高,記憶體群聯(8299)午盤出現多單點火,終場收漲2.26%,續創高,IC通路商亞矽(6113)、擎亞(8096)續鎖漲停,中小鋼鐵部分也隨上市中鴻(2014)攻上漲停出現多單,榮剛(5009)收漲2.02%,突破年線,沖床大廠協易機(4533)在3月營收利多帶動下強攻漲停,一價到底終場緊鎖5.80萬隻漲停板,搭上CoWoS利多的雷科(6207)大漲6.89%,連5紅,各族群仍有指標出線,OTC櫃買指數突破3/7前高後出現部份獲利了結,翻黑終場收跌0.39%。

延伸閱讀:《Q1營收有望年增,雷科(6207)收復月線》

(首頁資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

籌碼K線PC新首頁連結:https://cmy.tw/00A2mVPC

下載連結:https://cmy.tw/00Al7Z

籌碼K線APP:https://chipk.page.link/J1Fe

【法人動向】

三大法人合計:+231.04億元

外資:+205.62億元

投信:+7.42億元

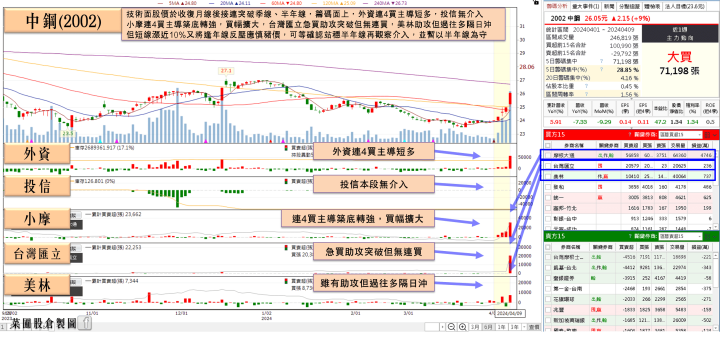

利多齊聚,中鴻(2014)、中鋼(2002)領軍,鋼鐵多檔漲停

先前大陸中國鋼鐵協會發布「保持定力維護鋼鐵業平穩有序」的倡議書,隨後大陸工信部召集寶武鋼、鞍鋼等十多家主要鋼鐵企業集團開會,全面了解鋼鐵產業現況。而4月初大陸國家發改委、工訊部、生態環境部、緊急管理部、國家統計局會同,進行全大陸粗鋼產量調控,推動鋼鐵產業結構調整優化。

加上臺灣清明節前地震,節後危老都更與重建題材,皆處於討論風口,加上2024年逢降息,不利美元長線上檔,相對有利美元計價的大宗、貴金屬多方表現,金、銅價格先後創高,激勵今(9)日資金轉進點火鋼鐵,中鴻(2014)、海光(2038)、燁興(2007)、千興(2025)皆強攻漲停,新鋼(2032)、威致(2028)雙雙大漲7%,燁輝(2023)、聚亨(2022)分別收漲6.39%、5.83%,運錩(2069)、春源(2010)、長榮鋼(2211)、新光鋼(2031)、中鋼(2002)、彰源(2030)皆漲逾4%,腳步整齊。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

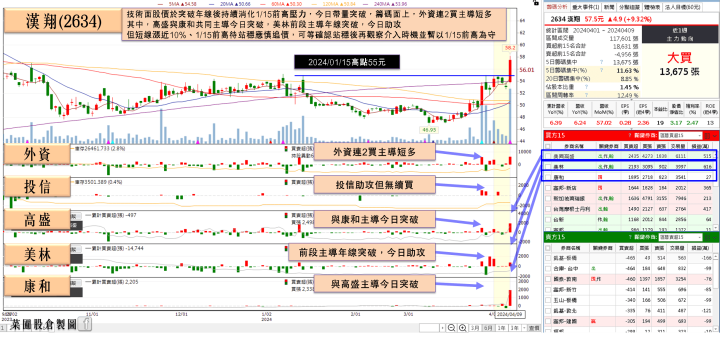

3月營收創新高,漢翔(2634)帶量突破年線

而以巴衝突、俄烏戰爭在攻防的時候,令無人機在戰爭的角色,由快速隱蔽偵查,轉向實際戰爭攻防應用工具,增加攻防靈活度,也令本次軍工題材受資金點火時,在無人機部份,中光電(5371)自3/27起拉出連7紅,直至今(9)日熄火收跌0.96%。

延伸閱讀:《出貨大幅升溫,中光電(5371)築3個月底》

而國內航太大廠漢翔(2634)、亞航(2630)雖均非國防部軍用商規無人機標案得標業者,但漢翔(2634)表示無人機產品開發端並非漢翔(2634)的技術核心所在,漢翔(2634)具備的是良好的軍工業務執行能力,具有完成F-16性能提升案等實績,在協助無人機廠商投入量產的實力上也備受無人機廠商關注,漢翔(2634)與亞航(2630)表示未來將積極與軍用商規無人機得標業者合作,不會在國家無人機政策上缺席,

其中,漢翔(2634)今(9)日公佈營收3月營收高達43.2億,月增57.09%、年增6.2%,創歷史新高,股價開高走高,午盤漲幅一度擴大至9.81%,但買盤力道未能延續,終場漲福收斂至8.49%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

快速小結

整體而言,美股主指部分,道瓊、S&P500、那指、費半上週四(4)長黑摜破月線後,昨(8)日S&P500、那指、費半嘗試搶回月線,道瓊也持續上探消化5日線反壓,但S&P500、那指、費半月線尚未收復,且道瓊並未扭轉下跌趨勢,宜留意震盪風險,本週數據聚焦週三(10)美國3月CPI、週四(11)美國3月PPI表現,維持「S&P500、那指、費半收復月線前,道瓊不宜失守季線。」的看法。亞股部分,日經今(9)日多方收復5日線後上探月線,韓股今(9)日開高走低失守月線,收復站穩月線前,皆宜留意回測季線風險,今(9)日加權終場收漲378.50點,OTC櫃買指數收跌0.39%,今(9)日漲勢相對有利加權多方在3/26前高的防守,3/26前高仍為成為本週下檔多方防守重點,維持「高檔破線未能搶回重點均線的個股維持宜適度降倉先行保護已有獲利。」的看法。

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》

- AI

- UAE

- 台積電(2330)

- 鴻海(2317)

- 大立光(3008)

- 世芯-KY(3661)

- 創意(3443)

- 緯穎(6669)

- 廣達(2382)

- 緯創(3231)

- 技嘉(2376)

- 迎廣(6117)

- 友達(2409)

- 群創(3481)

- 所羅門(2359)

- 台光電(2383)

- 一詮(2486)

- 華城(1519)

- 士電(1503)

- 亞力(1514)

- 第一銅(2009)

- 大亞(1609)

- 華新(1605)

- 中鴻(2014)

- 中鋼(2002)

- 雷虎(8033)

- 信驊(5274)

- 力旺(3529)

- M31(6643)

- 鈊象(3293)

- 譜瑞-KY(4966)

- 雙鴻(3324)

- 群聯(8299)

- 亞矽(6113)

- 擎亞(8096)

- 榮剛(5009)

- 協易機(4533)

- 雷科(6207)

- 海光(2038)

- 燁興(2007)

- 千興(2025)

- 新鋼(2032)

- 威致(2028)

- 燁輝(2023)

- 聚亨(2022)

- 運錩(2069)

- 春源(2010)

- 長榮鋼(2211)

- 新光鋼(2031)

- 彰源(2030)

- 漢翔(2634)

- 中光電(5371)

- 亞航(2630)