發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

驗證分析服務業者宜特(3289)估值相對便宜

回顧 2023/11/17 撰寫過的檢測實驗室閎康(3587)分析文章,當時股價從 238.50 元經過 5 個月上漲至最高的 327 元,期間報酬率高達 37%,主要受惠全球「半導體自主化」趨勢,以及新興應用不斷推陳出新。

雖然閎康(3587)目前站在對的產業趨勢上,但股價已經超過 APP 顯示的昂貴價,估值不再像當初那般便宜,因此可以將焦點轉向找尋是否還有相對便宜的同業,近期發現到宜特(3289)低於 APP 顯示的合理價,所以決定研究分享心得。

首先觀察「陳重銘-不敗存股術 APP」法人系統,預估宜特(3289) 2024 年 EPS 將成長 38.6% 達 7.14 元,獲利可望創下歷史新高,顯示營運展望正向。以下內容將繼續完整說明公司簡介、營運展望、價值評估、操作技巧等。

宜特(3289):台灣電子驗證之龍頭,著重於可靠度分析

宜特(3289)成立於 1994 年,並在 2004 年掛牌上櫃,為台灣電子驗證之龍頭。提供的服務與閎康(3587)類似,同樣都是半導體 IC 驗證、電子零組件及系統模組驗證服務,細分項目涵蓋材料分析(MA)、故障分析(FA)、可靠度分析(RA)、訊號測試、化學/製程微汙染分析等,致力於建構完整驗證與分析工程平台。

宜特(3289)與閎康(3587)主要差異在於著重的分析領域不同,前者營收有 50% 都在可靠度分析,後者則是材料分析為主。可靠度分析主要任務為測試樣品功能在特定環境下可維持的壽命時間,以及能否通過終端客戶對供應鏈的特殊要求。

另外宜特(3289)還持有 2 間未上市的子公司,分別是製作晶圓薄化的宜錦,以及半導體封測的創量,為的就是提供更完善的一條龍服務給客戶。

宜特(3289)長期營收穩定成長,唯獨 2018 年受中美貿易戰影響轉衰退

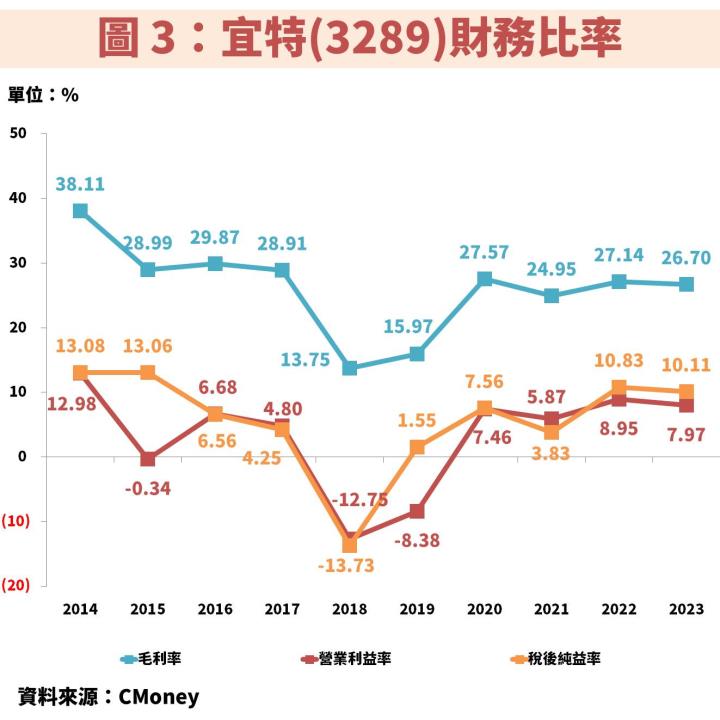

接著從圖 2、圖 3 觀察宜特(3289)近年營運狀況,多數情況下每年營收都保持穩健成長,主因商業模式為收取檢測服務收入,只要客戶持續開發更多種類的晶片、產品及使用不同製程,都需要再一次的分析驗證,相對不受景氣波動影響,主因即便是景氣下滑階段,客戶也會為了維持競爭力而不斷研發新技術。

唯獨在 2018 年由於中美貿易戰爆發,導致全球供應鏈紛紛移轉,且大多採取觀望態度,才導致分析需求下降進而使營收下滑,再加上當年新擴的廠房並未立即達到經濟規模,龐大折舊費用使整體獲利轉為虧損,是 2009 金融海嘯後首次出現虧損的情況。

另外可以看到 2023 年營收雖然創新高,但 EPS 卻只有 5.15 元,相差 2015 年歷史最高峰的 7.01 元不少,主要是近幾年為了擴大營運規模,因此大量發行可轉換公司債進行籌資,導致股本膨脹稀釋獲利表現。不過短期內公司已經沒有大幅籌資計劃,未來股本可望維持穩定,靜待先前的投資效益慢慢浮現。

現在訂閱不敗存股術 APP,終生享 6 折優惠!

升級後即可閱讀完整財經研究文!【不敗存股術 APP】訂閱內容:

- 每月至少 4 篇時事分析文章

- 每月 1 篇 VIP 專屬選股清單

- 選股策略完整公開(含老師口袋清單)

- VIP 專屬社團,老師親自解惑

- APP 獨家音頻 30 部

現在訂閱不敗存股術 APP,終生享 6 折優惠!

升級後即可閱讀更多財經研究文!【不敗存股術 APP】訂閱內容:

- 每月至少 4 篇時事分析文章

- 每月 1 篇 VIP 專屬選股清單

- 選股策略完整公開(含老師口袋清單)

- VIP 專屬社團,老師親自解惑

- APP 獨家音頻 30 部