發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

營建業景氣正式翻揚,興富發(2542)將迎接 2025 營運爆發年

回顧筆者在 2024.04.15 撰寫營建股興富發(2542)研究報告,後續經過短短 1 個月便大漲 22.5%,且達到文章所設定的合理評價水準,大幅優於同期間加權報酬指數的 1% 與櫃買報酬指數 -0.7% 表現。

近期雖然興富發(2542)股價出現漲多獲利了結賣壓,不過時序即將進入 2024 下半年,市場在經過整理後也將開始反映 2025 年的獲利動能,考量未來仍有大量新建案即將完工,可望成為公司營運爆發年。

再加上台灣經濟研究院公告 4 月景氣動向調查報告,營建業扭轉前 2 月的下滑態勢轉為上揚,主因受惠台灣經濟好轉,使企業、商辦增加擴廠意願,以及「青年安心成家購屋優惠貸款」升級版政策、通膨預期心理帶動購屋需求暢旺所致。

接下來將帶給讀者 4 大重點:

- 營建產業:台灣房市處於量價齊揚的榮景

- 興富發(2542)簡介:由北到南的大型建商,推案涵蓋住宅與商辦

- 興富發(2542) 24Q1 營運:新案完工量較少為全年谷底

- 興富發(2542)展望:2024~2025 年新完工建案將倍數成長

營建產業:台灣房市處於量價齊揚的榮景

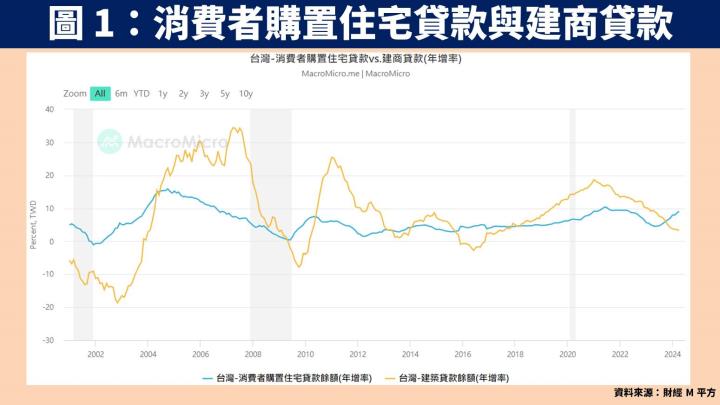

根據中央銀行每月所公佈的「消費者購置住宅貸款」數據,顯示 2023 下半年以來年增率明顯上升,主因受惠新青安房貸政策於 2023.08.01 正式推出,內容包含貸款額度由 800 萬元提升至 1,000 萬元、貸款年限由 30 年增加至 40 年、寬限期由 3 年提高至 5 年、政府多補貼 1 碼等。另外根據國泰房價指數、信義房價指數統計,顯示不論是新屋、中古屋的價格皆保持正向成長,整體營建產業處於量價齊揚的榮景。

興富發(2542)簡介:由北到南的大型建商,推案涵蓋住宅與商辦

興富發(2542)成立於 1980 年,並在 1999 年掛牌上市。過去推案集中於大台北地區,2019 年起開始往中南部發展,因此近年受惠台積電(2330)大舉朝中南部擴廠,帶動房市買氣熱絡且房價節節高升。除此之外,公司也看好未來商辦需求將大於供給,且具備固定收益及增值效果,因此推案陸續增加商辦案的比例。

公司旗下轉投資主要有 2 家,分別是持有 100% 股權的齊裕營造,主要負責蓋房子;另一家為持股 16% 的潤隆(1808),是以台北、台中、高雄推案為主的建商,由於公司對潤隆(1808)具有實質控制力,因此以合併財報方式認列營收。

興富發(2542) 24Q1 營運:新案完工量較少為全年谷底

回顧興富發(2542)公告 24Q1 財報,營收 52.1 億元(QoQ-26.3%,YoY-42.8%);毛利率 32.9%(QoQ 增加 0.8 個百分點,YoY 下滑 1 個百分點);稅後淨利 5.9 億元(QoQ 轉虧為盈,YoY-42.4%);EPS 為 0.32 元,表現大幅優於預期,主因營業費用控制得宜。

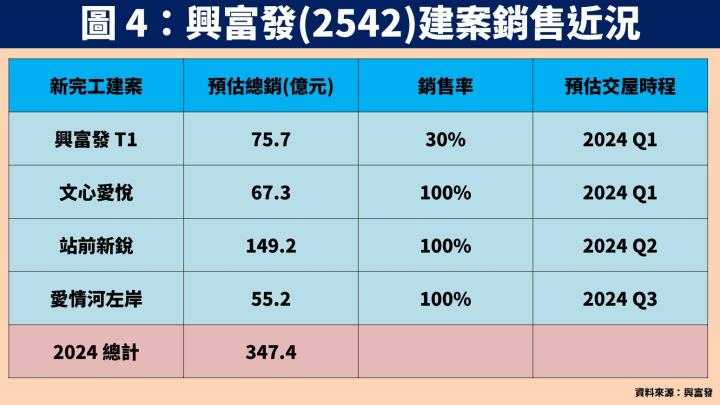

營收貢獻主要來自於 2 大新建案交屋,分別為總銷 75.7 億元的「興富發 T1」以及總銷 67.3 億元的「文心愛悅」,至於潤隆(1808)總銷 87.7 億元的「夢悦城」則遞延至 24Q2 才會認列,在 2023 年新屋集中認列的高基期下,使營收呈現下滑,不過營運將為全年谷底。

興富發(2542)展望:2024~2025 年新完工建案將倍數成長

預估興富發 2024 年有 4 大新建案交屋,總銷金額呈倍數成長

展望興富發(2542) 2024 年營運,原先預估將有 6 大新建案可望完工交屋,然而科技廠擴建潮持續導致營建業呈現缺工狀態,因此「愛琴海」、「興富發博愛」均將遞延至 2025 年才會完工。

2024 年除了 Q1 已經開始交屋的「興富發T1」、「文心愛悅」之外,尚有其他 2 大新建案陸續完工,分別是總銷 149.2 億元的「站前新銳」、總銷 55.2 億元的「愛情河左岸」,合計 4 大新案總銷達 347 億元,相較 2023 年的 123.5 億元呈倍數成長。

轉投資潤隆(1808)將有 2 大新建案完工,合計總銷 111 億元

至於轉投資潤隆(1808)的部份,有 2 大新建案可望交屋,分別是總銷 87.7 億元的「夢悦城」、總銷 23.5 億元的「景安文匯」,樂觀預期年底前可全部認列完畢。

預估 2025 新完工建案金額高達 900 億元,獲利將迎來高峰

接著看到 2025 年的建案規劃,目前預估有高達 11 項新建案完工,合計總銷案量達 900 億元,且多數不是完銷就是接近完銷的狀態,將帶動 2025 年獲利翻倍成長營來歷史高峰。

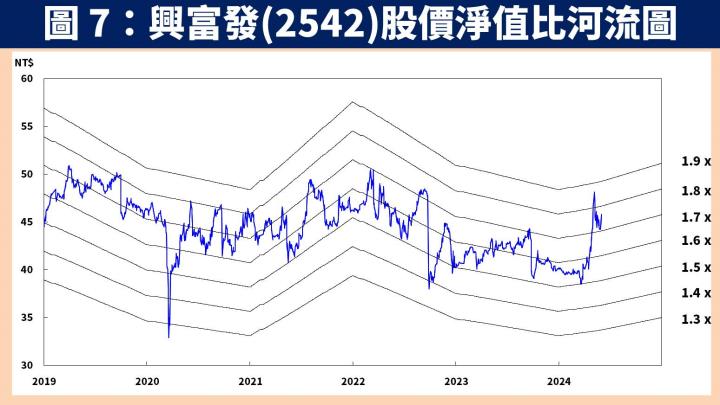

預估興富發(2542) 2025 年每股淨值達 30.62 元,股價淨值比有望朝 1.8 倍靠攏

整體而言,展望興富發(2542)未來營運:1)總銷 75.7 億元的「興富發T1」、總銷 67.3 億元的「文心愛悅」已於 24Q1 開始交屋;2)預估總銷 149.2 億元的「站前新銳」、總銷 55.2 億元的「愛情河左岸」將於未來 2 季陸續交屋;3)預估 2025 年有高達 12 項新建案共 973 億元的案量完工交屋;4)轉投資潤隆(1808)在 2024~2025 年皆有 2 大新建案。

預估興富發(2542) 2024 / 2025 年 EPS 分別為 2.46 元(YoY+85%) / 5 元(YoY+103%),並預估 2025 年每股淨值為 30.62 元。以 2024.05.31 收盤價 45.80 元計算,目前股價淨值比為 1.5 倍,考量未來獲利將翻倍成長,目前評價仍有被低估的可能性,股價淨值比有望朝 1.8 倍靠攏。

興富發(2542)技術分析與總結:進入建案完工高峰期將給予股價動能

在技術分析方面,隨著興富發(2542)未來 2 季陸續有多項新建案完工交屋,獲利可望開始加速上升,使得近期股價帶量上漲並回補前 2 年的除息缺口。雖然後續遇到 2022 年頸線壓力而出現回檔賣壓,然市場將開始注意 2025 年高達 11 項建案的利多,可望持續吸引買盤進駐卡位,隨著近期股價回檔整理完成後已站穩短期支撐,未來有望再創波段新高點。交易風險則需注意新建案完工時程是否再度遞延。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。