發表

發表

我的網誌

我的網誌

特斯拉為全美電動車龍頭,汽車業務占營收近 8 成

特斯拉 (TSLA) 成立於 2003 年 7 月,總部位於美國加州的帕羅奧圖,為全美最大電動車產銷公司,不過近年來市占率逐步下滑,從 2022 年 65%、2023 年 55%,2024 年跌破 5 成至 48.7%,24Q4 甚至下滑至 44.4%。

特斯拉主要分成「汽車及相關服務」、「發電和儲能」兩大部門:

- 「汽車及相關服務」部門在財報上會區分成兩部分 — 汽車業務 ( Automotive ) 與服務及其他( Services and other ),業務內容如下:

- 汽車業務占總營收約 79%,除了一般所熟知的 (1) 汽車銷售 ( sales ),公司也提供 FSD 自駕功能、免費超級充電方案及 OTA 軟體 ( over-the-air software,透過互聯網將軟體送至車輛,進行實體升級 ),且另有 (2) 碳權收入 ( regulatory credits ) 、(3)租賃服務 ( leasing ) 等。

- 服務及其他業務內容包括售後維修、超級充電費用、二手車銷售、零售商品及汽車保險等。

- 「發電和儲能」部門則主要負責太陽能發電及儲能產品的租賃及銷售服務,近期在儲能業務爆發下,營收占比逐季攀升,從 2023 年 6% 提升至 2024 年前三季約 10%。

特斯拉 24Q4 營收低於預期,比特幣挹注下支撐獲利增長

特斯拉 24Q4 財報表現如下:

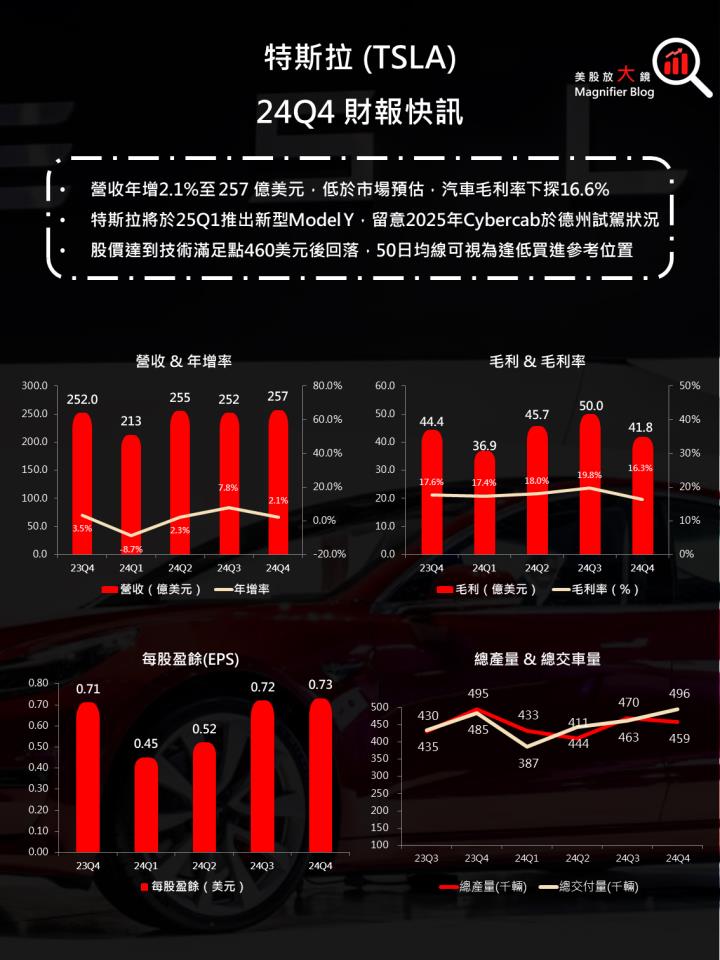

- 營收 257 億美元,季增 2.1% / 年增 2.1%,低於市場預估的 271 億美元

- 毛利率下探至 16.3%,季減 3.6 個百分點 / 年減 1.4 個百分點

- Non-GAAP EPS 0.73 美元,季增 1.0% / 年增 2.8%,低於市場預估的 0.77 美元

- 營運現金流為 48 億美元 ( 季減 23% / 年增 10% ),自由現金流達 20 億美元 ( 季減 26% / 年減 1.6% )

特斯拉 24Q4 電動車業務因歐洲市場地緣政治與經濟放緩而面臨挑戰,抵銷其他市場的成長,且特斯拉在 24Q3 認列了部分全自動駕駛 (FSD) 收入,導致 24Q4 自動駕駛相關營收略有下滑,整體電動車業務表現差強人意;能源業務方面,儲能系統(如 Megapack 和 Powerwall)需求強勁,使發電與儲能部門營收年增超過 110%,營收占比從去年同期 5.7 上升 6.2 百分點至 11.9%,成為重要的成長動能之一。

然而在獲利率方面,特斯拉雖然優化製造技術,成功將單車成本壓低至 35,000 美元以下,但因市場競爭與降價策略,毛利率仍年減 2.3 個百分點至 16.6%。值得一提的是,因應美國新的會計準則,特斯拉將其比特幣持倉進行重新評價,獲得 6 億美元的會計收益,促使 EPS 在毛利率下滑的同時仍較去年微幅成長。

特斯拉 25Q1 新款 Model Y 成焦點,FSD 發展是重要催化劑

根據市場預估,特斯拉 25Q1 財測如下:

- 營收 257 億美元,與前一季持平 / 年增 21%

- Non-GAAP EPS 0.54 美元,季減 26% ( 未納入比特幣收季 ) / 年增 20%

展望 25Q1,特斯拉面臨幾項關鍵變化:

- 新款 Model Y 推出影響生產:特斯拉計劃在 25Q1 推出升級版 Model Y,預計售價約為 48,000 美元至 55,000 美元 ( 舊款 Model Y 售價約為 44,000 美元至 50,000 美元 ),並同步於全球所有工廠轉換產線,導致短期內數週產能受影響,可能影響該季交車量,也將對 25Q1 的營收與毛利率造成短期壓力。不過隨著產能恢復,全年獲利可望重回增長。

- FSD 進一步擴展:特斯拉計劃於 25Q1 在美國德州奧斯汀推出無人監管 FSD,若順利實施,將帶來新的收入來源。

- 能源業務持續增長:上海 Megapack 工廠將於 25Q1 投入生產,預期將進一步推動能源業務年增超過 50%。

- 電池供應仍為瓶頸:目前電池供應仍是影響特斯拉產能的關鍵因素,公司正在積極尋找擴產方案,以確保 2025 年整體產能不受影響。

整體而言,特斯拉預測 25Q1 營收與 24Q4 相比可能會因產線調整略為下降,但全年成長動能仍強勁。市場關注的 FSD 發展將是特斯拉 25Q1 的重要催化劑,若能順利推出無人監管自駕技術,將進一步增強投資人信心。

特斯拉 2025 年前景未變,股價擁三大護法

根據市場預估,特斯拉 2025 年財測如下:

- 營收 1,158 億美元,年增 19%

- Non-GAAP EPS 3.26 美元,年增 35%

推動特斯拉股價的三大護法依舊圍繞在電動車、自動駕駛及人形機器人上,而其能源儲存領域的成長也不容忽視:

- 電動車業務:特斯拉計劃於 2025 年上半年推出新型 Model Y,旨在吸引中高端市場的消費者,有助於提升特斯拉的市場競爭力,而是否推出平價車款也是市場格外關注的重點,預計將帶動短期內的銷售增長,並進一步擴大市場滲透率。此外,特斯拉的 Semi 電動卡車也將於 2026 年開始量產,隨著產能提升,該業務預計每年可為特斯拉帶來超過 100 億美元的收入,成為未來的重要收入來源。

- FSD 與 Robotaxi:全球自駕車市場規模預計在 2030 年達到 3 兆美元,而 Robotaxi 服務將成為未來城市交通的關鍵元素。特斯拉透過其龐大的數據庫與自研 AI 訓練系統,使 FSD 更趨成熟,進一步降低 Robotaxi 的運營成本,提升盈利能力。此外,FSD 訂閱模式也將成為穩定的現金流來源,預計每年可貢獻超過 30 億美元的營收,進一步推動特斯拉的長期增長。

- 人形機器人產業 ( Optimus ):特斯拉預計於 2025 年內生產 10,000 台 Optimus 人形機器人 ( 單台售價約 20,000 美元 ),並計劃 2026 年進一步擴大至 100,000 台。若成功量產,Optimus 有潛力成為特斯拉未來最具價值的業務。

- 能源業務擴張:特斯拉計劃於 2025 年擴大 Megapack 生產基地,並持續發展家庭與企業用電儲能解決方案,目標達成年增 50% 以上。

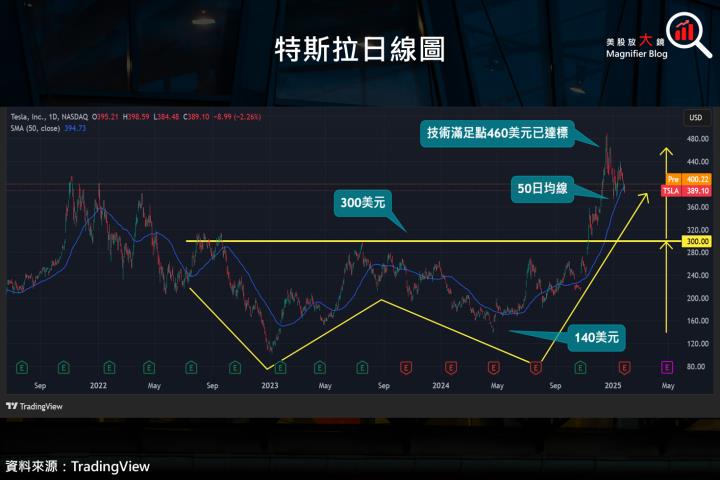

特斯拉達到技術滿足點後陷入震盪,50 日均線可視為逢低布局機會

觀察特斯拉日線圖,從 2022 年中至 2024 年 10 月形成的超大型 W 底在突破 300 美元頸線後,僅花不到兩個月的時間就達到技術滿足點 460 美元 ( 從頸線 300 美元加上 W 底低點 140 美元至頸線 300 美元的距離 )。達到目標價後,特斯拉股價開始震盪拉回,但整體回檔幅度不大,目前正在 50 日均線附近作攻防。

此時此刻,特斯拉的發展依舊讓投資人充滿憧憬,包括 1) 新款電動車或是平價車款的推出能否維持甚至擴大市佔率、2) 自駕技術的持續進步,在德州與加州推行 Cybercab 的進度將影響投資人信心、3) 人形機器人未來的龐大商機,這些都為特斯拉提供下檔支撐,因此建議投資人在 50 日均線附近可以分批逢低布局。

延伸閱讀:

【美股研究報告】特斯拉2024全年交車量首度下滑,股價回落,投資人如何因應?

【美股研究報告】特斯拉揚眉吐氣,24Q3 獲利大幅優於預期,盤後飆升超過 12%!

【美股研究報告】特斯拉Robotaxi發表會令人失望,盤前股價重挫逾 5%,還能買嗎?

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。