發表

發表

我的網誌

我的網誌

川普簽署汽車關稅,費半再失月線

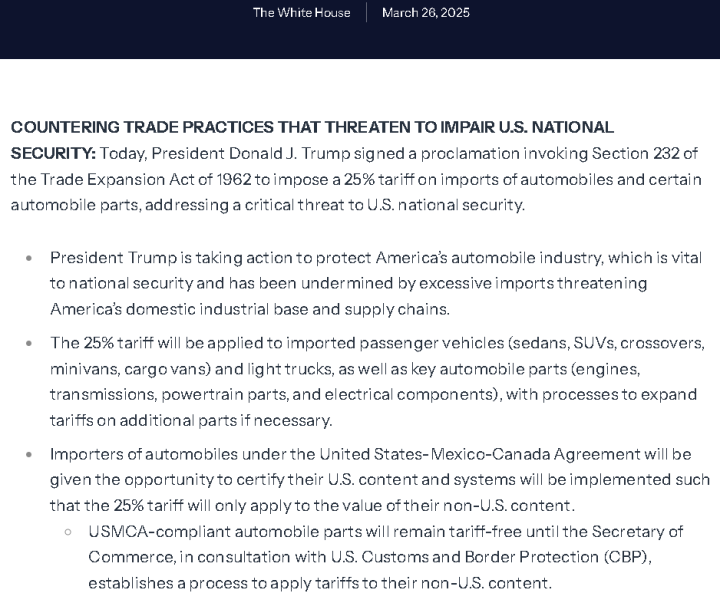

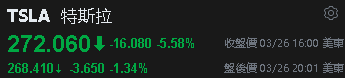

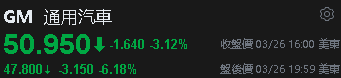

關稅事件上,川普(Donald Trump)先前於本週初提及很快就會宣布汽車關稅,而昨(26)日白宮發布的情況說明書提及,川普(Donald Trump)援引1962年《貿易擴展法》第232條,對汽車和某些汽車零件進口徵收25%的關稅,以應對對美國國家安全的重大威脅,25%的關稅將適用於進口乘用車(轎車、SUV、跨界車、小型貨車、貨車)和輕型卡車,以及關鍵汽車零件(引擎、變速箱、動力總成零件和電氣零件),必要時可擴大對其他零件的關稅。根據《美墨加協議》(USMCA),汽車進口商將有機會認證其美國成分,並將實施相關制度,確保25%的關稅僅適用於其非美國成分的價值。符合USMCA的汽車零件將保持免關稅,直至商務部長與美國海關和邊境保護局(CBP)協商後建立對其非美國成分徵收關稅的流程。引發市場對於汽車股的觀望,Tesla收跌5.58%,盤後續跌1.34%,General Motors收跌3.12%,盤後續跌6.18%,

(Donald Trump簽署汽車、汽車零件進口徵收25%關稅 資料來源:The White House)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(Tesla漲跌 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(General Motors漲跌 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

Fed官員動向上,美國明尼阿波利斯聯邦儲備銀行主席卡什卡里(Neel Kashkari)在明尼蘇達州底特律湖的底特律湖地區商會經濟高峰會上主持Fed Listens活動時表示:「由於通膨率仍高於目標,政策不確定性使Fed的工作變得複雜,最大的擔憂是關稅帶來的不確定性。美國顯然向世界各國出口大量產品,如果關稅和其他國家對美國徵收關稅,這些產品就會受到影響。美國也從世界各地購買產品,如果美國從中國購買的所有商品,或美國出口到世界各地的所有商品都要繳納更高的關稅,這可能會對經濟造成嚴重損害。但這就是為什麼存在如此多的不確定性,我們不知道關稅將覆蓋多廣,關稅將有多高,以及將持續多久,因此,Fed應當暫時維持利率不變,觀察一段時間才作出貨幣政策決定。」

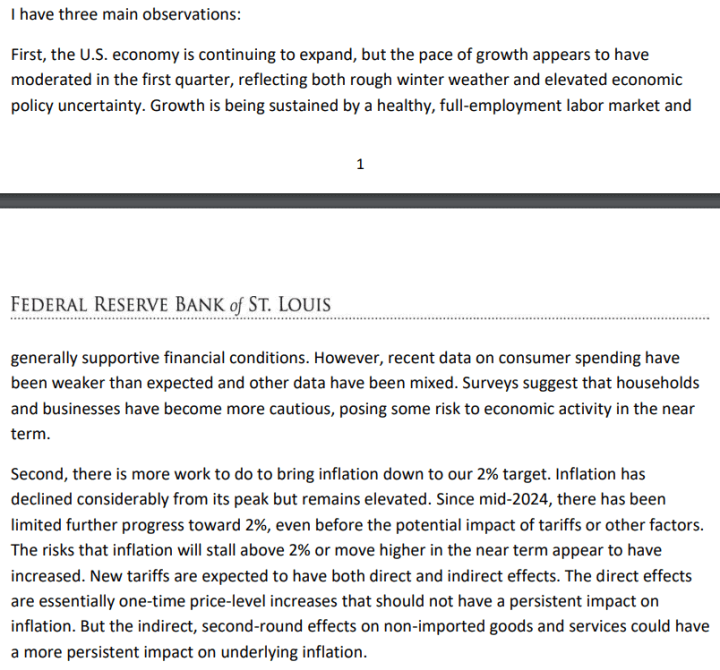

聖路易斯聯儲銀行總裁穆薩萊姆(Alberto Musalem)昨(26)日在肯塔基州《關於美國經濟前景和貨幣政策的評論》的演講上表示:「美國經濟持續擴張,但1Q25成長速度似乎有所放緩,這反映了嚴酷的冬季天氣和經濟政策不確定性的增加。健康、充分就業的勞動市場和整體有利的金融環境支撐著經濟成長。不過,近期消費者支出數據弱於預期,其他數據也好壞參半。調查顯示,家庭和企業變得更加謹慎,這對短期內的經濟活動構成一定風險。通貨膨脹率已較峰值大幅下降,但仍處於高位。通膨率短期內停留在2%以上或進一步走高的風險似乎增加。新的關稅預計將產生直接和間接影響。直接影響基本上是一次性的物價水準上漲,不會對通膨產生持續影響。但對非進口商品和服務的間接、第二輪效應可能會對潛在通膨產生更持久的影響。市場和調查指標表明,近期通膨預期有所上升,但迄今為止長期預期似乎保持穩定。我正在密切關注近期通膨預期上升可能影響長期通膨預期的跡象。」昨(26)日美股四大指數終場全數收跌,跌幅介於0.31%~3.27%

(Alberto Musalem演講稿 資料來源:Federal Reserve Bank of St. Louis)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

耐久財訂單意外走強,企業聚焦04/02關稅

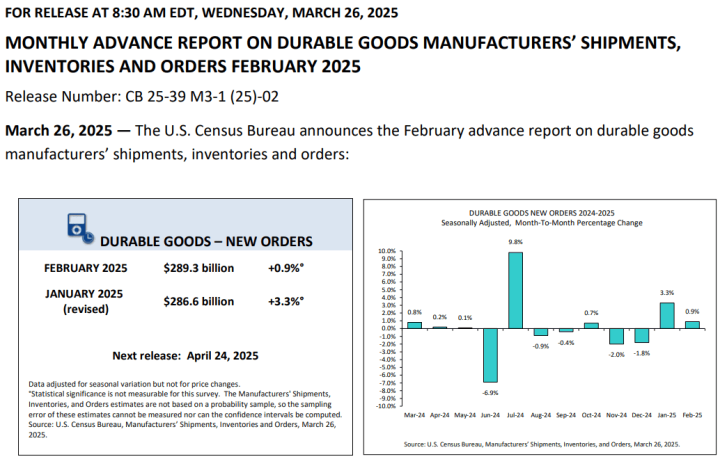

昨(26)日美國2月耐用品訂單月率錄得0.9%,高於市場預期的-1%,低於前值的3.3%,

美國2月扣除國防的耐用品訂單月率錄得0.8%,低於前值的3.7%,

美國2月扣除運輸的耐用品訂單月率錄得0.7%,高於市場預期的0.2%,與前值得0.1%,

美國2月扣除飛機飛國防資本耐用品訂單月率錄得-0.3%,低於市場預期的0.2%,與前值的0.9%,

(美國2月耐用品訂單月率 資料來源:U.S. Census Bureau)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由上來看,美國人口普查局(U.S. Census Bureau)昨(26)日公布的數據顯示,美國2月耐用品訂單月增0.9%(27億美元)至2,893億美元,而1月月增由3.1%上調至3.3%,此外,不包括運輸業,新訂單成長0.7%,除國防外,新訂單成長0.8%。運輸設備也連續2個月走強,領漲14億美元至983億美元,增幅達1.5%。出貨部分,2月份耐久財的出貨量連續3個月走強,月增34億美元至2,923 億美元,換算月增1.2%,且對比1月月增0.7%幅度有所放大,運輸設備也連續3個月表現成長,領漲19億美元至966 億美元,月增2.0%。而關稅導致企業提前採購,讓耐用品訂單意外增加,可能進而導致1Q25資本支出增加,但川普(Donald Trump)再度宣布汽車相關關稅,仍有木材、藥品等關稅尚未宣布,短線企業前景目光,仍聚焦04/02的關稅行動給出的具體風向,昨(26)日美元指數震盪收漲0.33%,挑戰月線反壓。

(美元指數日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

川普可能分兩階段實施關稅,金市續測10日線

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮(2025/01中國PPI仍顯示中國尚未完全擺脫通縮情況)帶來的風險與房市利空(2024/12/25提醒留意萬科與深鐵關係,後續萬科遭爆長期資不抵債),中國兩會對2025經濟成長率預期目標仍訂在5%,但中國「經濟下行,內需不足(2025/02累計進出口數據顯示內需疲軟),失業仍高(2025畢業生人數預期續創新高仍不利2025就業市場),外企離場,寫字樓空置率居高不下,職缺數萎縮,地方政府赤字深化新政策推行難度」等根本問題並未解決,雖有Deepseek為科技業帶來重新估值的前景,仍須留意資金集中在科技股,但金、傳板塊相對難有提振的風險,

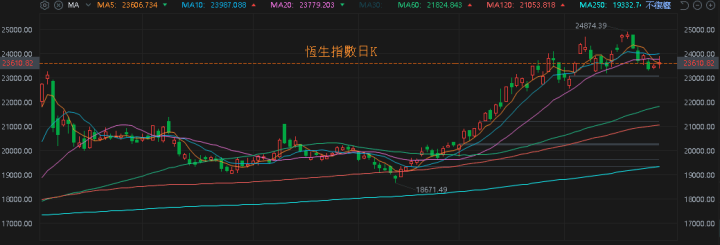

恆生技術面順利在築底後續強至突破2024/10/07前高,今(27)日嘗試搶回月線,市場等待經過3月兩會公布一連串的提振政策後,在4月初公布的中國3月份CPI、PPI數據能否出現好轉,緩和通縮帶來的觀望,搶回月線前皆為短線帶來觀望,本段2024/10/07前高不宜跌破,上證今(27)日熄火仍未能搶回月線,而美對中加徵10%關稅(共20%關稅),中方報復反制,加上中國對委內瑞拉採購石油,於4/2前有面臨45%高關稅的風險,市場對中國經濟觀望續存,仍有利相對保值的黃金需求架構底部支撐;美國對加、墨、歐盟發動關稅戰,市場等待04/02各國關稅大決戰,同樣有利金市,

(恆生指數日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

昨(26)日美元指數終場收漲0.33%,突破月線反壓,站穩月線將對美元計價的金市多方帶來限制,2、3、5年期美債殖利率昨(26)日於月線有守,失守月線前相對限制不孳息的金市多方表現空間,且川普(Donald Trump)宣布汽車關稅,延續市場對關稅的觀望,昨(26)日黃金/美元終場收跌0.04%,以3,019.12美元/盎司作收,續測10日線,強多格局未變。

(黃金/美元日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美制裁委內瑞拉續有觀望,美、布油延續墊高

油市上,中長期供給減產展望部分,OPEC於2025/03/03在線上會議表示「考量市場健康的基本面與市場前景,重申2024/12/05決定,即2025/04/01起,逐步取消自願減產220萬桶/日的政策。」加上美國預期對委內瑞拉石油買家加徵25%關稅,導致供給面前景預期出現變化,而市場也等待中國是否下令停止從委內瑞拉採買,以規避被加徵關稅的風險

庫存數據部份,

API當週庫存數據錄得-459.9萬桶,低於市場預期的-107.4萬桶,與前值的459.3萬桶,

汽油庫存錄得-327.7萬桶,低於市場預期的-199.3萬桶,與前值的-170.8萬桶

精煉油庫存錄得-134.9萬桶,高於市場預期的-175.7萬桶,與前值的-214.6萬桶,

EIA當週庫存數據錄得-334.1萬桶,低於市場預期的-95.6萬桶,與前值的174.5萬桶,

汽油庫存錄得-144.6萬桶,高於市場預期的-183萬桶,低於前值的-52.7萬桶,

精煉油庫存錄得-42.1萬桶,高於市場預期的-156.8萬桶,與前值的-281.2萬桶,

汽油產量-40.1錄得萬桶/日,低於前值的6.7萬桶/日,

精煉油產量錄得-10萬桶/日,低於前值的15.1萬桶/日,

昨(26)日油市延續墊高步伐,美、布油終場分別收漲1.07%、1.05%,短期格局留意是否於俄烏和談後,美、歐放寬對俄制裁,令俄油重返油市,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

加拿大改變電車補助標準,Tesla恐被排除在外

S&P500指數11大板塊跌6漲5,消費必需品、公用事業2大板塊終場分別收漲1.55%、0.66%,表現較佳,資訊科技、非消費必需品2大板塊終場分別收跌2.23%、1.31%,表現較弱。

成分股中,Cintas、Paychex終場分別收漲5.82%、4.20%,表現最佳,Super Micro Computer、Moderna終場分別收跌8.86%、7.00%,表現最弱。尖牙股部分,Meta跌幅2.45%,Amazon跌幅2.23%,Netflix跌幅2.67%,Apple跌幅0.99%,Alphabet跌幅3.27%,

道瓊成分股漲跌各半,Procter Gamble、McDonald's終場分別收漲2.29%、2.17%,表現最佳,NVIDIA、Salesforce終場分別收跌5.74%、2.64%,表現最弱。費半成分股跌多漲少,Cirrus Logic、Texas Instruments終場分別收漲0.63%、0.28%,表現較佳。ARM、Marvell終場分別收跌7.52%、6.85%,表現較弱。

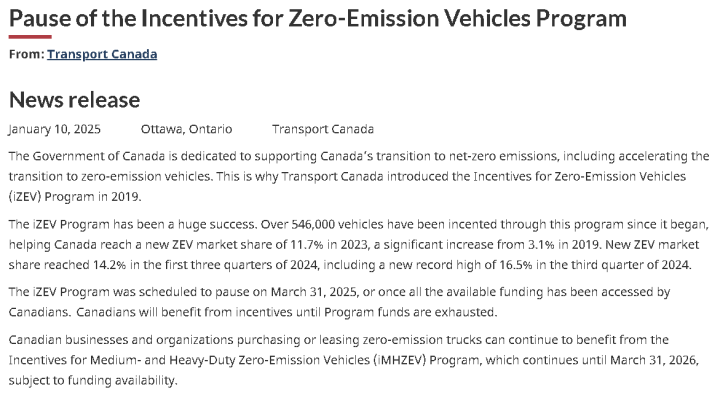

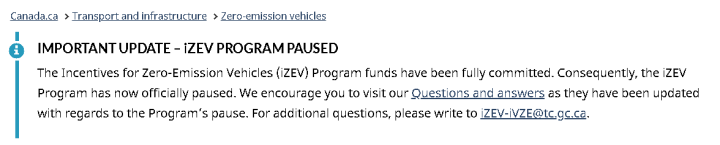

值得留意的是,Tesla除了受到川普(Donald Trump)預期開徵汽車關稅的影響之外,於加拿大部分,加拿大政府規定全國乘用車銷售量的20% 為ZEV(零排放汽車),到2030年達到60%,到2035年達到100%。截至2023年,銷售量呈上升趨勢,ZEV佔加拿大市場的11.7%。加拿大交通部先前在01/10的新聞稿指出,自2019年以來,在激勵計劃下已銷售或租賃54.60萬輛汽車,而1~3Q24新ZEV市佔率達到14.2%,其中3Q24市佔率16.5%,創新高,而該篇新聞稿同樣提及「iZEV計畫原定於2025/03/31暫停,或加拿大人用完所有可用資金後暫停。」但隨後於01/14的另一篇新聞稿提及,iZEV激勵政策提前用完可用資金,計劃於01/12暫停,

(加拿大交通部iZEV新聞稿 資料來源:Transport Canada)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(iZEV提前用完資金 資料來源:Transport Canada)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

但多倫多星報《Toronto Star》於報導中指出,特斯拉四家門市聲稱,在折扣政策實施的最後3天內,已銷售8,653輛電動車,共申請4,310萬加元(換算約3千萬美元)的退稅,佔剩餘資金7,180萬加元(換算約5千萬美元)的6成。但光是位於魁北克市的特斯拉門市,一天就提交2,500多份退款申請,週末則提交4,000份退款申請。考慮到該地點只能容納幾百輛汽車,而且Tesla需要交付汽車才能申請退稅,由總數來看,等同四間門市需連續3天,連續24小時無休,平均每分鐘需銷售2輛電動車,才能達到這樣的銷量,

而從shop4tesla先前2月在文章中曾提供的數據來看,2025/01 Tesla在加拿大銷售量月率驟降7成,文章提及主要原因為電動車補貼突然停止,加上Tesla漲價令魁北克省和不列顛哥倫比亞省失去額外的區域補貼,導致最終價格上漲高達21,000加元,於補助折扣iZEV計畫停止前,電動車相關銷售小幅成長符合預期,但如Tesla驟增的情況,以及能否真的像提交數量那樣交付汽車,令人猜疑,

(Tesla加拿大1月銷量暴跌 資料來源:https://cmy.tw/00C7nf)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

且Tesla申請數量激增,也導致其他經銷商無法獲得回扣,加拿大汽車經銷商協會對此要求加拿大交通部對電動車退稅是否得到合理申報進行全面調查,加拿大新任交通部長克里斯蒂亞弗里蘭(Chrystia Freeland)則證實,這些資金已被凍結,直到能夠調查Tesla究竟發生什麼事,並表示「已指示部門改變未來iZEV計劃的資格標準,以確保只要美國對加拿大徵收不合法和非法的關稅,Tesla就沒有資格獲得補助。」昨(26)日Tesla熄火收跌5.58%,一度回測年線。

(Tesla日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

原台股盤後部份:連結點我 → 《美光漲價 + 打入輝達,爆量嘗試築底》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》