發表

發表

我的網誌

我的網誌

圖/Shutterstock

短期毛利創高,長期卻出現雜音。全球最關鍵的半導體設備商 ASML(ASML) 公布 Q1 財報,雖然營收達標、獲利穩健,但背後卻藏著幾個讓市場不安的警訊。

在這篇文章中,你將看到:

ASML Q1 營收與毛利率的真實解讀

為何訂單急凍成市場最大隱憂?

管理層如何看待 AI 驅動的成長故事是否續航?

投資人該如何因應「短多長空」的技術股輪動

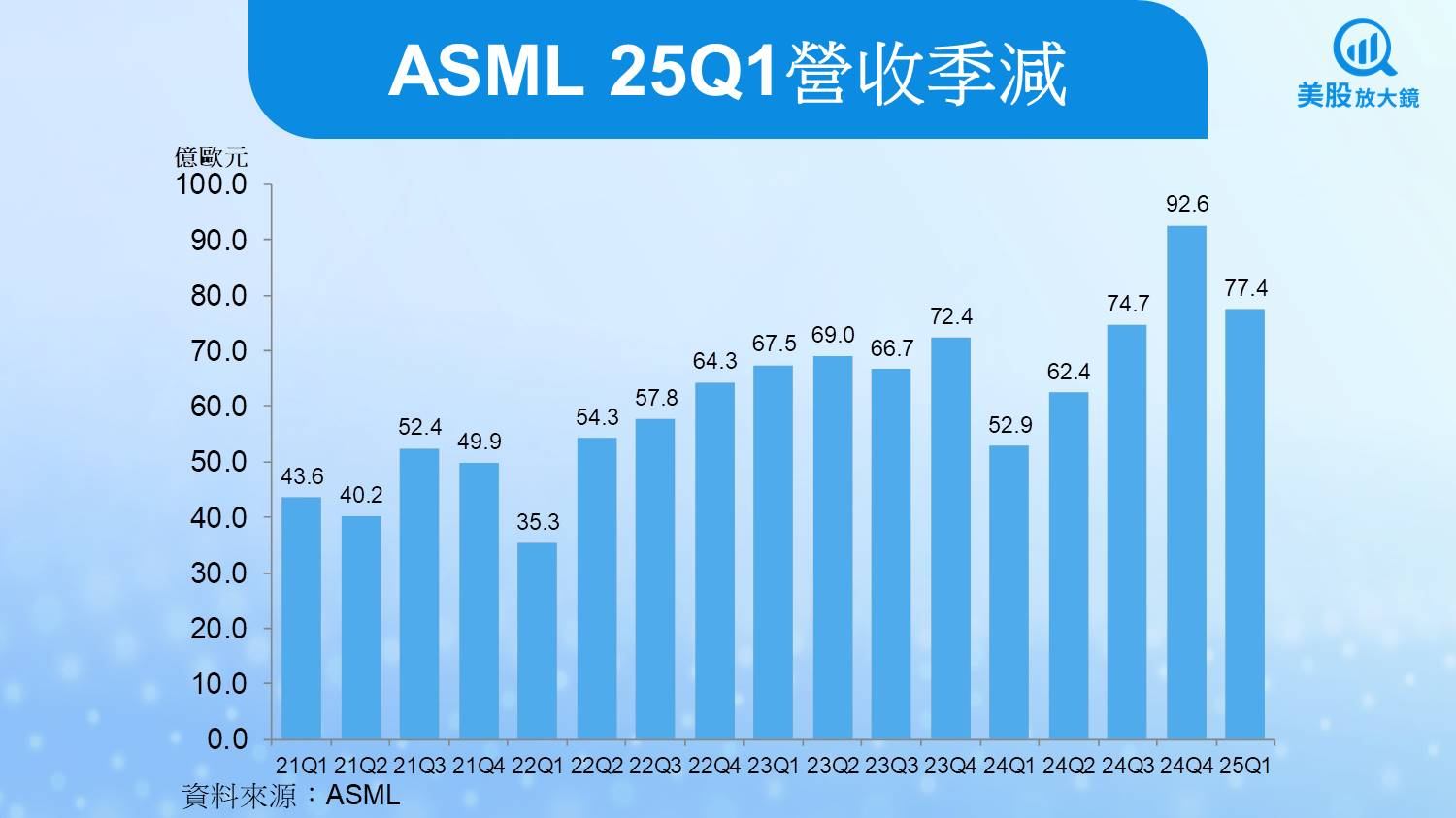

表面亮眼,實質下修:營收年增但季減明顯

ASML 2025 年 Q1 營收達 77.4 億歐元,年增逾 46%,乍看之下表現不俗,但其實較 Q4 下滑了 16.4%,反映出缺乏一次性高單價 High-NA 設備認列後,主動收入動能開始放緩。

再從區域來看,中國市場收入占比從 Q4 的 47% 重挫至 27%,ASML 預期全年恐進一步下降至 20%,顯示受地緣政治與中國半導體內需降溫影響,公司單一市場風險正在擴大。

毛利率創近年新高,但能持久嗎?

本季毛利率達 54%,創下近五季高點,主要因為兩大因素:

EUV產品組合升級:出貨以高階 NXE:3800 為主,提高 ASP

達成客戶效能獎勵:獲得額外收入貢獻毛利

但公司也坦言,下半年將出現高NA設備認列與升級業務減少影響,預估全年毛利率將回落至 51%-53% 區間。這代表 Q1 的高毛利,可能只是短期結構效應。

訂單從 71 億驟降至 39 億,市場最怕的不是數字,而是趨勢

Q1 訂單預訂量為 39.4 億歐元,遠低於市場預期的 46 億,且較 Q4 的 71 億暴跌近 45%。其中 EUV 訂單僅剩 12 億,引發市場對高階製程需求是否「過熱後冷卻」的疑慮。

更值得關注的是,ASML 本季未公布「總積壓訂單(Backlog)」數據,這與過往慣例不同,降低了市場對未來營收能見度的掌握度。儘管公司尚未正式宣布揭露政策調整,但資訊完整性已出現下滑,引發關注。

ASML 已宣布將停止季度公布訂單,但目前仍處過渡期

ASML 在 2025 年 1 月已對外表示,將逐步停止公布最受關注的「新增訂單」數據。CFO 指出該數據過於「lumpy(波動大)」,導致股價不理性波動,公司希望投資人聚焦於自身中長期展望。

但有趣的是,在本季 Q1 財報中,ASML 仍然繼續揭露了訂單金額(€3.94B),顯示目前仍處於「揭露過渡期」,後續可能逐季減少揭露細節。

管理層口風轉趨保守,成長故事略顯疲態

ASML 雖然維持全年營收區間 300–350 億歐元不變,但 CEO 表示:

「我們看到部分客戶擴產延遲,導致上下緣機會並存。若 AI 需求持續強勁且產能到位,才有機會挑戰上緣。」

換言之,公司對於產業需求開始出現不確定性的語氣轉變,也反映出整體半導體投資週期可能進入中場整理。

技術進展仍在,但無法短期轉換為營收

ASML 本季出貨第 5 台 High-NA EUV 設備,目前已有 3 家客戶安裝,技術驗證持續,但正如 CFO 所言:

高NA 初期毛利較低,將拖累下半年毛利率

雖具中長期潛力,但尚未成為獲利主力

這讓 ASML 面臨「技術正向,財報壓力」的雙重矛盾,特別是對估值高漲的科技股來說,市場會更看重短期現金流與可見成長性。

投資策略建議:短期風險提升,不宜追高

🔻 保守型建議:

減碼設備股,觀望 AI 基礎建設擴張是否回溫

轉向穩健配息標的或短債ETF避險

🟡 平衡型建議:

嚴選具長期技術優勢且現金流穩定的設備商(如LRCX、KLAC)

分批承接、等待市場回穩訊號

🔺 進取型建議:

若 ASML 回測至估值區間下緣(PE 20–22 倍),可分批佈局

特別留意 2025 H2 的高NA設備大量交付進度

📌 台股延伸觀察|三檔可能受影響個股

漢唐(2404):為 ASML 服務系統整合商,接單節奏或受出貨影響

帆宣(6196):設備供應鏈轉弱可能壓抑其接單與稼動率

光洋科(1785):受 EUV 投資放緩衝擊,材料需求恐遞延

👉 留意台股法說會是否提及 ASML 客戶拉貨放緩與出貨調整

📣 高毛利難掩放緩跡象,投資人需提高警覺

ASML 財報確實不差,但高毛利之下卻隱藏訂單疲軟與區域風險擴大的訊號,搭配管理層語氣轉保守、地緣不確定性升溫,我們認為:ASML 成長故事仍在,但可能已經進入「從爆發轉為盤整」的新階段。

延伸閱讀:

【美股焦點】微策略狂掃比特幣,Netflix喊出兆元市值夢!

【美股研究報告】摩根大通25Q1報喜,是否為關稅下的避風港?

【美股研究報告】高盛25Q1財報亮麗,關稅衝擊下握有哪些應對之策,值得逢低買進嗎?

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。