發表

發表

我的網誌

我的網誌

圖片來源:Shutterstock

美國石油巨擘埃克森美孚 (Exxon Mobil) 在最新一次道瓊指數成分股調整中遭到剔除,

引起全球投資人對於塑化產業前景的隱憂,

對照台股的塑化龍頭台塑四寶,第二季受到疫情衝擊需求不振,

加上油價出現前所未見的重挫,今年來已經連兩季虧損,

其中台塑石化 (6505) 受存貨跌價的影響程度最大,

台塑 (1301)、台化 (1326) 也因主要產品多與油價走勢直接連動受影響程度較大。

僅南亞 (1303) 受惠於電子材料需求持續成長,塑膠產品回穩,

繳出連兩季獲利,第二季雙率(毛利率、營業利潤率)雙升(季增、年增)的穩健成績。

展望下半年,塑化產品報價將隨著景氣以及油價溫和回溫,

加上進入電子產業傳統旺季,

南亞有機會成為今年台塑四寶中本業營運表現最佳之公司。

第二季疫情油價因素干擾,仍繳出雙率雙升好成績

南亞 (1303) 第二季營收 606.2 億元,季減 7.5%,年減 15.6%;

毛利率 12.6%,季增 1.1 個百分點,年增 3.1 個百分點;

營業利益率 5.5%,季增 1.1 個百分點,年增 2.3 個百分點,

稅後淨利率 4.1%,季增 2.3 個百分點,年減 4 個百分點。

EPS 0.27 元,較前一季 0.13 元增加 0.14 元。

第二季營收衰退主因為:疫情+油價

1) 疫情持續影響,但影響區域由中國轉往美國,

以及2) 油價在 4 月中出現歷史性暴跌。

疫情影響部分,第二季疫情重災區由中國移向美國,

中國區業務呈現復甦,營收季增 14.2%;

美國地區業務受到下游停工以及需求減弱影響,營收季減 30.6%。

油價主要影響化工以及聚酯產品報價,

第二季聚酯產品營收減少 36.7 億元,

化工產品減少 25.4 億元,

油價除了影響本業,連帶影響南亞在第二季認列台塑化 (6505) 的虧損。

【CMoney 產業研究中心】

若你不想錯過產業深度好文,請 點我 加入社團!

第二季雙率 (毛利率、營業利益率) 雙升 (季增、年增):因電子材料、塑膠表現穩健

顯示本業營運轉好,

主要原因為:

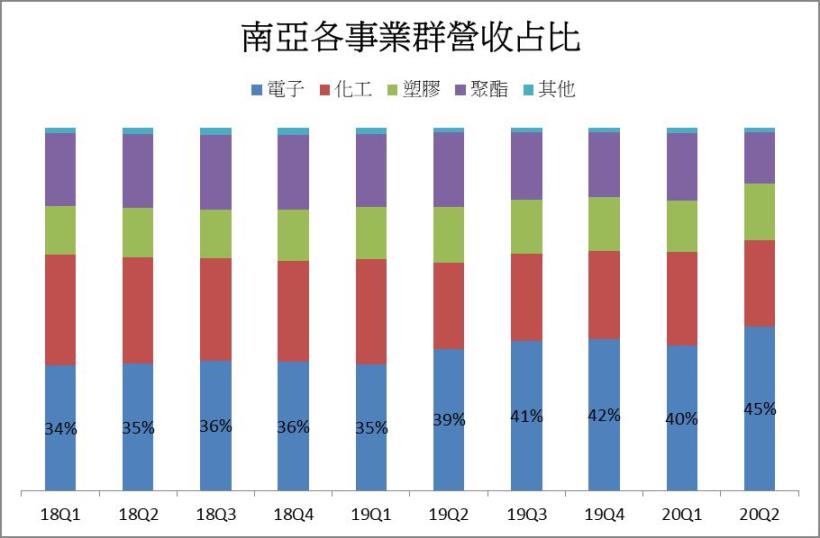

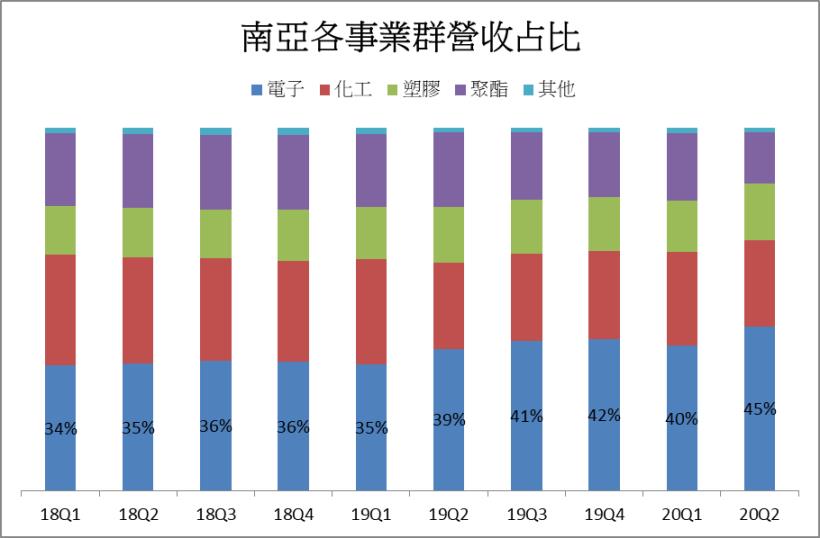

1) 營收占比最大 (45%) 的電子材料事業群,受惠於強勁的資通訊產品以及5G產業需求,

未經調整之部門稅前純益率攀升至 9.9%,

若以過去 10 季平均營業費用率 6.4%,回推電子事業群第二季毛利率達 16.3%,拉抬整體的毛利向上;

2) 塑膠加工事業群雖然本季營收占比僅有 16%,

然受惠於中國復工需求提升,未經調整之部門稅前純益率達 8.9%,僅次於電子事業群;

3) 化工事業群的部門稅前純益率雖仍為負值,但已逐季縮減,對於毛利的負面影響逐漸降低。

資料來源:南亞塑膠

資料來源:南亞塑膠

塑化產品線回溫+電子材料續強,預期南亞下半年優於上半年

看好第三季及下半年,受惠於以下因素:

1) 塑化產品需求以及原油價格伴隨總體經濟緩步復甦

一來疫苗的進展加速,二來封城對經濟活動衝擊巨大,

即便秋冬有第二波疫情,各國再度封城的機會不高,

尤其美國 11 月即將大選,因此預期今年第二季是南亞今年營運谷底。

2) 受惠於5G及電動車商機帶旺電子材料產品線

電路板部分,南電對於南亞本業獲利的貢獻度逐漸顯現,

銅箔除了 PCB 還有電動車提升需求,尤其南亞電子材料事業部,

至明年上半年陸續會有年產 1.8 萬噸的台灣嘉義新港銅箔四廠,

惠州廠新建銅箔基板、玻纖布產能陸續開出,

電子材料 (電路板、環氧樹脂、銅箔等) 的營收占比有機會持續提升。

3) 業外獲利有望逐季改善

觀察第二季南亞雙率(毛利率、營業利潤率)雙升(季增、年增),

惟稅後淨利率受認列台塑化虧損影響拖累出現衰退,

油價目前已回穩,台塑化預期自第三季起可望轉盈,南亞業外損失將大幅減少,

台化今年股利遞延至第三季將挹注第三季業外收益。

4) 乙二醇 (EG) 對營運負面衝擊縮小

步入第三季傳統旺季,下游的聚酯產能利用率逐漸回升,帶動 EG 的需求,

目前 EG 與原料價格的負利差已逐漸縮小。

供給面,許多大廠陸續排修定檢以及減產,

且 EG 的低迷價格已使得中國當地用煤炭生產 EG 的廠家開始退出市場,

供過於求的情況將獲得改善,可望支撐 EG 的報價。

南亞本季 EG 因產能定檢影響產出,營收將下滑。

整體而言,EG 對於下半年的營運影響可能導致營收下滑,

但虧損可望收斂。惟仍不排除市場供需過剩狀態惡化進而影響報價。

總結以上因素,市場預期南亞第三季營收 631.8億元,季增 4.2%,年減 12.1%,

除化工部門營收因檢修下滑,

塑膠、聚酯以及電子材料事業群營收都可望較第二季成長,

毛利率 13.3%,季增 0.7 個百分點,年增 3.1 個百分點,

營業利益率 6.5%,季增 1 個百分點,年增 3.7 個百分點,

稅後純益率 11.5%,季增 7.5 個百分點,年增 0.2 個百分點,EPS 0.8 元。

預期南亞全年營收 2541.7億元,年減 11.2 %,

毛利率 12.7%,年增 2.9 個百分點,營業利益率 6%,年增 2.6 個百分點,

稅後純益率 10%,年增 1.9 個百分點,EPS 2.78 元。

南亞 (1303) 近 5 年股價淨值比河流圖

總結&股價評價

以股價淨值比來看,南亞過往 5 年股價淨值比歷史區間多介於 1.3-1.9 倍,

除今年四月間,因油價暴跌股價一度跌至 1.1 倍左右,

若以 9 月 1 日收盤價 60.8 元,股價淨值比約 1.3 倍,仍處在歷史區間下緣。

考量以下因素:

1)電子材料事業群在 5G 需求持續提升,且陸續有新增產能開出,後續仍有成長空間,

2) 塑膠、聚酯事業群的產品需求隨總體經濟回升而回溫,

3)南亞的非傳統塑化產品營收比重在台塑四寶之中最高,

4)即便上半年經歷疫情,仍可以維持獲利,獲利能力相對穩健,

後續股價看好有機會回升至歷史區間中間約 1.5 倍(預估2020年末淨值46.23 X1.5)。