發表

發表

我的網誌

我的網誌

【台股研究報告】仁寶(2324)結論與建議

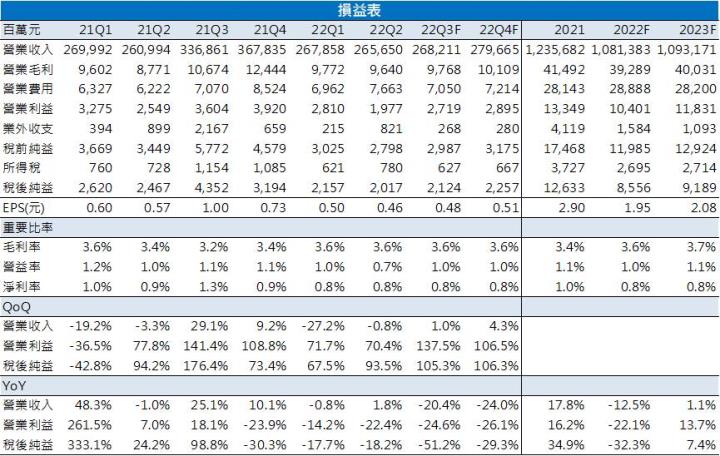

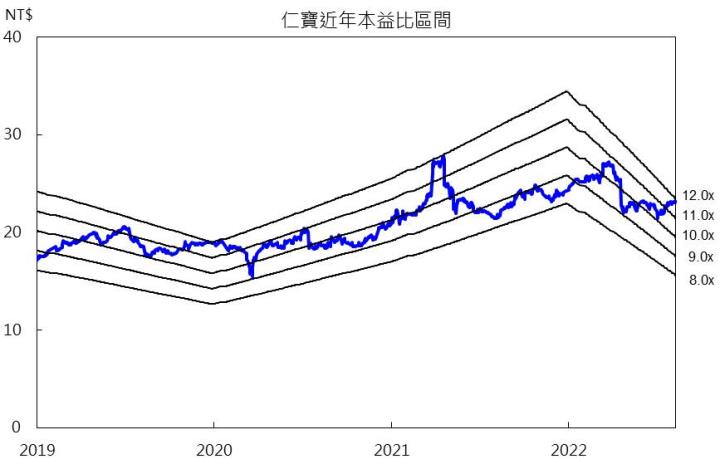

仁寶上週五(8/12)召開法說會,受到中國封控影響,單季EPS 0.46元,表現低於市場預期。仁寶目前對於PC下半年的展望保守,預期第三季PC出貨量較第二季持平或下滑5%,但高單價的商用機種比重增加,有利於支撐營收表現。此外車用電子、伺服器的需求穩健成長,預估非PC產品第三季營收季增10%,預估2022年EPS 1.95元。仁寶近年車用電子、雲端伺服器、5G、醫療等高毛利產品皆有布局,未來幾年會維持15%~20%成長性,公司預計2023年非PC營收比重將上升至40%,長期有利於獲利能力提升,預估2023年EPS 2.08元。以2023年預估EPS計算,本益比11倍,評價合理,投資評等為區間操作。

最新報告如下

【台股研究報告】廣達(2382) 訂單遞延出貨,估Q3營運反彈逾20%

【台股研究報告】PC市場吹寒風,商用型筆電有戲? 英業達(2356)營運展望怎麼看?

【台股研究報告】佳世達(2352)下半年網通、醫療、智能方案的高毛利事業將為撐場要角

仁寶為全球第二大NB代工廠

仁寶為全球第二大筆電(NB)代工廠,在疫情帶動遠距商機下,2021年筆電出貨量達5,740萬台,年增31%,營運歷年穩健,且股利配發率穩定維持在7成,因而成為許多投資人的定存股標的。

仁寶主要NB代工客戶有惠普(HP)、戴爾(DELL)、聯想(Lenovo),以2021年營收比重來看,其中約3~4成為商務型NB,另有約10~15%為Chromebook,仁寶的NB代工比重高達70%,在同業中為最高,為此仁寶近年持續拓展非NB的代工產品,包含車用電子、Server、5G、醫療等領域,其中車用電子的主要客戶包含BMW、Mercedes Benz。2022年第二季營收比重:PC 70%、非PC 30%。

仁寶第二季受中國封控所拖累

仁寶上週五(8/12)召開法說會並公佈第二季財報,單季營收2,656.5億元,毛利率3.6%,與前一季持平,但受到中國封控影響,運費等營業費用增加,導致營益率下滑至0.7%,本業獲利較前季衰退29%、較去年同期衰退22%,業外則受惠於美元升值有匯兌利益4.9億元,單季EPS 0.46元,表現低於市場預期。

仁寶第三季走出營運低谷

自2022年初時遠距商機便持續退燒,加上逢俄烏戰爭加劇通膨問題,消費市場需求持續走弱,仁寶7月NB出貨量下滑至340 萬台,月減30.6%,仁寶目前對於PC下半年的展望相對保守,預期第三季PC出貨量較第二季持平或下滑5%,但由於高單價的商用機種比重增加,產品組合優化下,仍有利於支撐營收表現,此外目前在非PC的產品需求維持穩健成長,預估非PC產品第三季營收季增10%,在中國封城的影響減緩後,下半年營業費用預期會降低,營運將走出第二季的低谷,預估第三季EPS 0.48元。

仁寶未來3年內車電、5G、醫療等高毛利產品維持15%~20%成長

在經濟大環境轉差的影響下,仁寶NB出貨成長放緩,下半年營運動能會以非PC產品為主,公司預期年底旺季需求的帶動下,第四季營運將維持成長。

首先在非PC的部分,仁寶近年車用電子、雲端伺服器、5G、醫療等高毛利產品皆有布局。其中醫療事業的發展相對緩慢,預期在2023年後會慢慢開花結果,至於車用電子、Server則因為近年因為終端應用成長迅速,每年都維持高雙位數的成長幅度,2021年車電、伺服器營收比中約5%。2021年為了擴張車用的營運,透過收購泰金寶子公司位於美國的2座工廠,直接取得當地業務及產能,且工廠已具備車用電子認證,因能大幅節省1~2年的驗證時間,仁寶預期未來3年內車電、5G、醫療相關產品將佔營收的10%,未來幾年會維持15%~20%成長性。

至於PC的部分,市場普遍預估2022年NB出貨量會較去年衰退20%,目前仁寶庫存大概3~4個月,因此下半年主要是以消化庫存為主,預計到2023年上半年庫存會調整到正常水位。針對產能的規劃上,仁寶目前NB代工產能75%在中國,為了分散產能風險,加上中國當地工資持續上漲,計畫未來將產能逐步移出中國。

整體而言,仁寶下半年NB展望相對平淡,但在車電、伺服器營運方面則維持成長,全年營運穩健,預估2022年EPS 1.95元。

2023年車用電子、伺服器、醫療營收比重持續增加

展望2023年,隨著PC庫存調整的陣痛期步入尾聲,加上通膨對於經濟的影響力降低,預期PC業務逐漸恢復。此外,仁寶在車用電子、伺服器、醫療等產品的營收仍持續成長,公司計畫在2023年非PC營收比重將近一步上升至40%,長期有利於獲利能力提升,預估2023年EPS 2.08元。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。