發表

發表

我的網誌

我的網誌

利率會議鮑爾放鴿,四大指數反彈齊揚

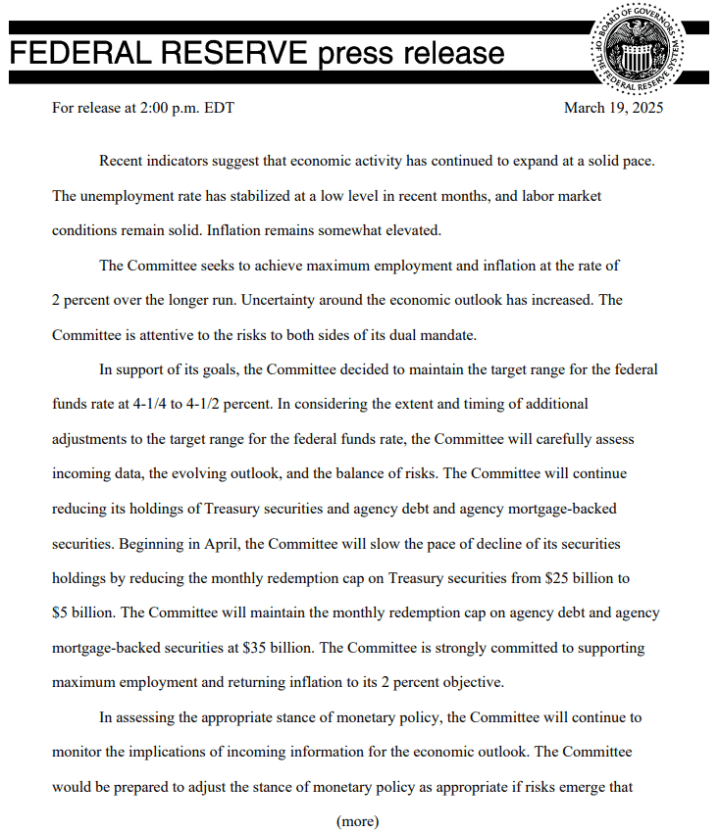

關稅事件上,短線持續聚焦被川普(Donald Trump)認為是《美國解放日》的對等關稅實施日04/02,Fed利率會議會後聲明部分,本次對比先前版本,將「實現就業和通膨目標的風險大致均衡」刪除,並且將「經濟前景不確定」改為「經濟前景相關的不確定性增加」;此外,將進一步放慢縮表步伐。自4月開始,美國國債的每月贖回上限將從250億美元下調至50億美元;而最新利率點陣圖顯示,現階段Fed官員預期至2025年底,利率中位數為3.875%,落於3.75~4.00區間,

(FOMC聲明 資料來源:Federal Reserve Board)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

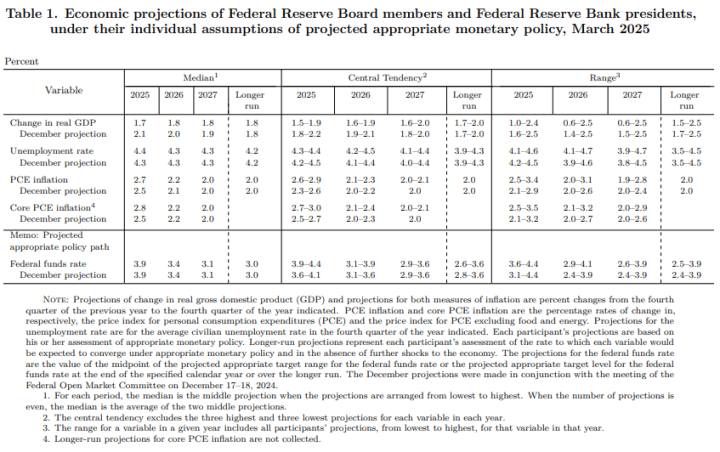

經濟前景預期部分,2025 GDP預期年增率由12月份的2.1%下修至1.7%,失業率由12月份的4.3%上調至4.4%,PCE預期由12月份的2.5%上調至2.7%,核心PCE預期由12月的2.5%上調至2.8%;

2026 GDP預期年增率由12月份的2.0%下修至1.8%,失業率預期為4.3%,持平12月數據,PCE預期由12月份的2.1%上調至2.2%,核心PCE預期為2.2%,持平12月數據;

2027 GDP預期年增幅由1.9下修至1.8%,失業率預期為4.3%,持平12月數據,PCE預期預期為2.0%,持平12月數據,核心PCE預期為2.0%,持平12月數據;

(FOMC前景預期 資料來源:Federal Reserve Board)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

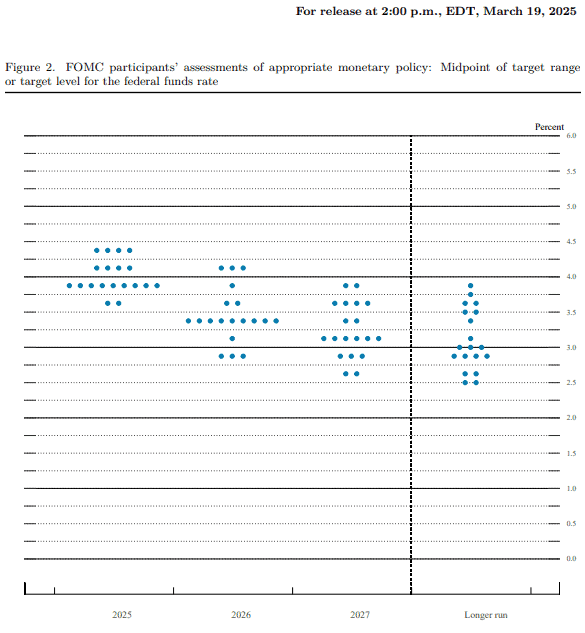

(FOMC利率點陣圖 資料來源:Federal Reserve Board)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

Fed主席鮑爾(Jerome Powell)於記者會上表示:「經濟整體維持良好態勢,Fed維持利率不變,但放緩縮表步伐。勞動市場狀況依然強勁,情緒指數顯示經濟存在很大的不確定性,消費者支出明顯放緩,通膨仍然高企,關稅推高通膨預期,Fed評估經濟和指標時必須區分訊號和噪音,Fed處於有利地位,並不急於調整利率,可以等待更清晰的情況並對未來增強信心。如果經濟保持強勁,且通膨未能接近目標,Fed可能會在更長時間內維持高利率。Fed注意到了貨幣市場的一些緊張狀況,從而決定調整縮表步伐。這不應被解讀為貨幣政策的轉變。商品通膨上漲,試圖將其追溯到關稅上調是很有挑戰性的。顯然關稅是通膨其中的一部分。現在判斷是否適合檢視關稅通膨的影響還為時過早。」

並且對經濟衰退可能性表示,外部報告中,通常一定程度已經提高對於經濟衰退可能性的看法,但仍處於相對中等水平,因為回溯到過去2個月去看,經濟衰退可能性極低,所以經濟衰退風險有上升但並不高,

(Jerome Powell被問及對經濟衰退看法_時戳22:45~23:39 資料來源:Federal Reserve Board)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

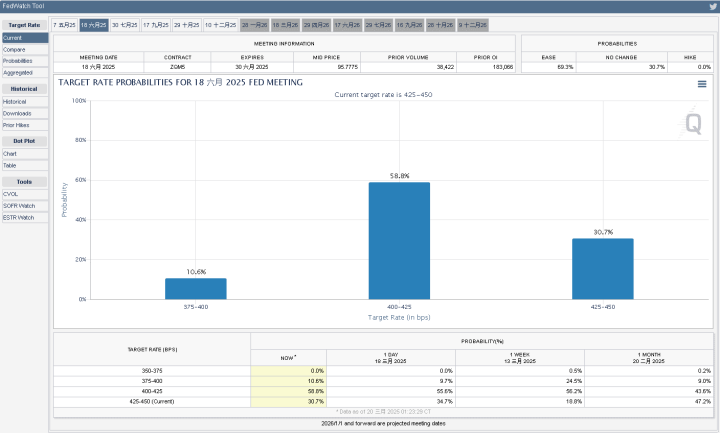

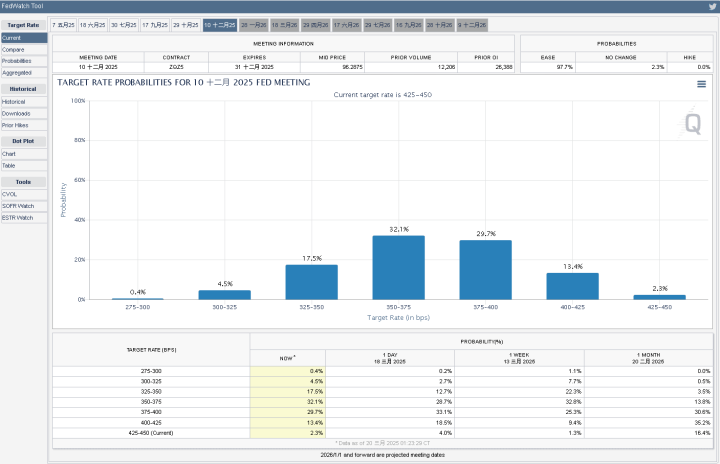

由CME的FedWatch Tool來看,市場對6月按兵不動的預期,由昨(19)日的35.2%回落至30.7%,降息2碼的預期則由9.0略升至10.6%,降息1碼的機率為58.8%,顯示上半年度有機會先降1碼,由12月來看,按兵不動的預期由4.2%回落至2.3%,趨近完全定價年底前降息,其中,降息3碼的機率由28.3%升至32.1%,而降息5碼、6碼的預期出現回升,分別由2.5%、0.2%升至4.5%、0.4%,降息2碼預期則從33.5%修正至29.7%,約處3成水平附近,昨(19)日美股四大指數反彈,終場全數收漲,漲幅介於0.92%~1.41%。昨(19)日美國無重點經濟數據,美元指數震盪收漲0.22%。

(06月降息預期 資料來源:FedWatchTool)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(12月降息預期 資料來源:FedWatchTool)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

FOMC上調通膨預期,金市續創新高

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮(2025/01中國PPI仍顯示中國尚未完全擺脫通縮情況)帶來的風險與房市利空(2024/12/25提醒留意萬科與深鐵關係,後續萬科遭爆長期資不抵債),中國兩會對2025經濟成長率預期目標仍訂在5%,但中國「經濟下行,內需不足(2025/02累計進出口數據顯示內需疲軟),失業仍高(2025畢業生人數預期續創新高仍不利2025就業市場),外企離場,寫字樓空置率居高不下,職缺數萎縮,地方政府赤字深化新政策推行難度」等根本問題並未解決,雖有Deepseek為科技業帶來重新估值的前景,仍須留意資金集中在科技股,但金、傳板塊相對難有提振的風險,

恆生技術面順利在築底後續強至突破2024/10/07前高,今(20)日熄火失守3/7前高後回測5日線,維持失守月線前仍有利緩和觀望看法,上證今(20)日多空爭奪2024/12/31長黑前高,而美對中加徵10%關稅(共20%關稅),中方報復反制,市場對中國經濟觀望續存,仍有利相對保值的黃金需求架構底部支撐,加上美國對加、墨、歐盟發動關稅戰,僅墨西哥延後至04/02才決定關稅政策,而川普(Donald Trump)預期關稅於04/02左右生效後,美國財政部長貝森特(Scott Bessent)又出面提及關稅編號將在04/02正式生效,04/02各國關稅決戰前的觀望,同樣有利金市,

(恆生指數日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

昨(19)日美元指數終場收漲0.22%,突破月線反壓前皆相對有利美元計價的金市多方,但2、3、5年期美債殖利率突破月線反壓未果後,再度出現較明顯的黑K,相對為不孳息的金市多方讓出表現空間,雖然FOMC利率會議暗示年底前有降息2碼的可能性,不過上調通膨前景預期,加上關稅帶來的不確定性仍存,昨(19)日黃金/美元終場收漲0.44%,以3,047.38美元/盎司作收,穩於3千美元大關上,續創歷史新高。

(黃金/美元日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

等待美特使協商停火,美、布油延續震盪

油市上,中長期供給減產展望部分,OPEC於2025/03/03在線上會議表示「考量市場健康的基本面與市場前景,重申2024/12/05決定,即2025/04/01起,逐步取消自願減產220萬桶/日的政策。」導致供給面前景預期出現變化,

庫存數據部份,

API當週庫存數據錄得459.3萬桶,高於市場預期的88.7萬桶,與前值的424.7萬桶,

汽油庫存錄得-170.8萬桶,高於市場預期的-235萬桶,與前值的-456萬桶

精煉油庫存錄得-214.6萬桶,低於市場預期的-26.9萬桶,與前值的42.1萬桶,

EIA當週庫存數據錄得174.5萬桶,高於市場預期的51.2萬桶,與前值的144.8萬桶,

汽油庫存錄得-52.7萬桶,高於市場預期的-221萬桶,與前值的-573.7萬桶,

精煉油庫存錄得-281.2萬桶,低於市場預期的-30.1萬桶,與前值的-155.9萬桶,

汽油產量錄得6.7萬桶/日,高於前值的-7.8萬桶/日,

精煉油產量錄得15.1萬桶/日,高於前值的-11.3萬桶/日,

而俄烏戰爭部分,川普(Donald Trump)前(18)日與俄羅斯總統普丁(Vladimir Putin)於通話中達成協議,俄羅斯同意暫停攻擊烏克蘭能源基礎設施30天,而川普(Donald Trump)昨(19)日與烏克蘭總統澤倫斯基(Volodymyr Zelensky)也進行通話,川普(Donald Trump)表示主要為了讓俄、烏雙方在要求、需求上看法保持一致,並同時提議由美國收購包括核設施在內的烏克蘭發電廠,表示這是「對該基礎設施的最佳保護」,短線聚焦美國特使魏科夫(Steve Witkoff)將於本週日(23)在沙烏地阿拉伯與俄國續談的烏俄停火事宜動向,

昨(19)日美、布油終場分別收漲0.71%、0.69%,維持弱勢震盪,短期格局留意是否於俄烏和談後,美、歐放寬對俄制裁,令俄油重返油市,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

日航增加17架737訂單,Boeing大漲6.8%

S&P500指數11大板塊漲10平1,非消費必需品、能源2大板塊終場分別收漲1.92%、1.63%,表現較佳,僅消費必需品板塊終場收平,表現較弱。成分股中,Boeing、Super Micro Computer終場分別收漲6.84%、5.80%,表現最佳,Intel、Progressive終場分別收跌6.94%、3.53%,表現最弱。尖牙股部分,Meta漲幅0.29%,Amazon漲幅1.41%,Netflix漲幅3.17%,Apple漲幅1.20%,Alphabet漲幅2.22%,

道瓊成分股漲多跌少,Boeing、American Express終場分別收漲6.84%、3.02%,表現最佳,Amgen、Johnson & Johnson終場分別收跌0.91%、0.77%,表現最弱。費半成分股漲多跌少,Coherent、Broadcom終場分別收漲6.71%、3.66%,表現較佳。Intel、、ARM終場分別收跌6.94%、1.51%,表現較弱。

值得留意的是,Boeing交付數量部分,1月份總計交付45架飛機,在2月份略降至44架,以機型分,為31架737MAX、1架737-800A、2架777、5架787、5架767,不過對比1月數據,於2025總計僅交付9架787機型,略遜於2025年底前每月生產7架787機型的目標,

(Boeing交付數量_1月份 資料來源:Boeing)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(Boeing交付數量_2月份 資料來源:Boeing)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

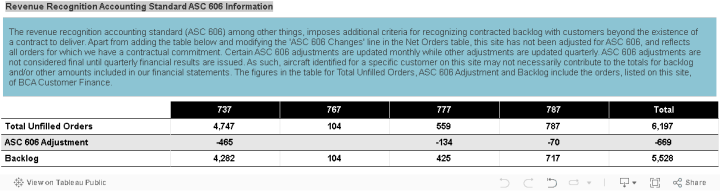

訂單部分,2月為傳統訂單淡季,僅獲得13架飛機訂單,且機型全數皆為737MAX,此外,2月份收到8架訂單取消通知,導致淨新增訂單僅增加5架,而積壓訂單總數部份,截自2月底,未完成訂單總數為6,197架,以機型分,737共4,747架,767共104架,777共559架,787共787架,

(Boeing訂單數量_2月份 資料來源:Boeing)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(Boeing積壓訂單數量_2月份 資料來源:Boeing)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

而首席財務官布Brian West昨(19)日美國銀行(Bank of America)全球工業大會上表示:「Boeing在2024年秋季經歷了為期三個月的機械工人罷工後,生產速度大幅放慢,但目前2月份交付32架737。」

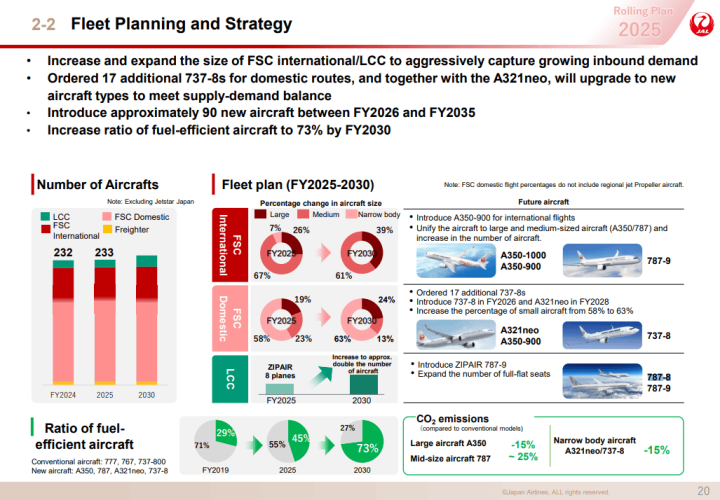

而先前此前Boeing在737 Max型號的生產出現多次問題,導致事故頻發,聯邦航空管理局(FAA)限制Boeing在737 Max型號飛機的生產數量,不能超過38架/月,對此,由日本航空(JAPAN AIRLINES)在昨(19)日公布的管理計畫中,顯示將在2023年原有21架訂單的基礎上「額外增加17架737-8型號飛機,並將與A321noe一起升級為新的機型,以滿足供需平衡。」顯示市場對於737機型的需求仍存。

(增訂737-8擴建機隊_Page20 資料來源:JAPAN AIRLINES)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

而Brian West也於昨(19)日的全球工業大會上表示:「Boeing每月還在完成5架787夢想飛機的生產,但這一數字將會增加,Boeing現在的現金消耗情況正在緩解、工廠情況也在改善。但擔心川普(Donald Trump)總統的關稅政策會影響供應商零部件的供應。」昨(19)日Boeing股價反彈收漲6.84%,劍指5日線反壓。

(Boeing日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

原台股盤後部份:連結點我 → 《全年淨利年增 4 成,Q1 營收有望雙增》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》